资料来源:公司公告、国海、华安、浙商

选择逻辑:天康生物002100(饲料、兽药)

1.国内养殖服务龙头企业

天康生物创立于1993年,公司以成为中国一流的健康养殖服务商和安全食品供应商为目标,实现了现代畜牧业畜禽良种繁育、饲料与饲养管理、动物药品及疫病防治、畜产品加工销售等4个关键环节的完整闭合,形成动物疫苗、饲料及饲用植物蛋白、种猪繁育、生猪养殖、屠宰加工及肉制品销售的全产业链架构。

新疆生产建设兵团国有资产经营有限责任公司为公司实际控制人,直接持有公司20.97%的股权。北京融元宝通资产管理合伙企业(有限合伙)和新疆天邦鸿康创业投资有限合伙企业是公司第二、第三大股东,分别持有公司5.08%和4.62%的股权。公司结合国企体制和民营机制,以新疆天邦鸿康创业投资有限公司作为公司管理层持股平台,通过高管联合持股绑定管理层,辅以激励基金进行现金奖励,促进公司长期稳定发展。

21年度业绩预亏

公司预计2021年实现归属于上市公司股东的净利润为-6.30亿元至-7.30亿元,由上年同期归属于上市公司股东的净利润17.20亿元转为亏损。扣除非经常性损益事项影响后,公司预计2021年实现归属于上市公司股东的净利润为-5.60亿元至-6.60亿元。

亏损出现在养殖业务板块。公司养殖业务分为三部分:畜牧养殖部门自繁自养业务亏损3亿;公司饲料部门仔猪育肥放养亏损约7.9亿元,含2亿减值准备计提,实际亏损约5.9亿元;公司饲料部门禽、牛养殖业务亏损1.2亿元左右,其中2000万为减值准备计提。综上,2021年公司业绩亏损主要还是受猪价大跌拖累所致。

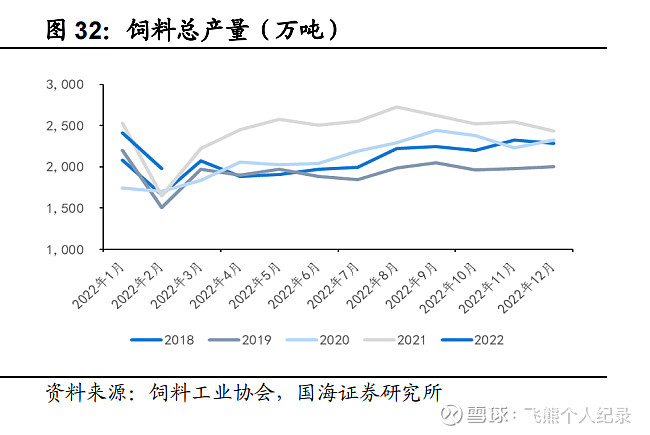

2.工业饲料总产量较快增加

2021年全国工业饲料总产量29344.3万吨,比上年增长16.1%。其中,配合饲料产量27017.1万吨,增长17.1%;浓缩饲料产量1551.1万吨,增长2.4%;添加剂预混合饲料产量663.1万吨,增长11.5%。分品种看,猪饲料产量13076.5万吨,增长46.6%;蛋禽饲料产量3231.4万吨,下降3.6%;肉禽饲料产量8909.6万吨,下降2.9%;反刍动物饲料产量1480.3万吨,增长12.2%;水产饲料产量2293.0万吨,增长8.0%;宠物饲料产量113.0万吨,增长17.3%;其他饲料产量240.5万吨,下降16.2%。

2022年1—2月,全国工业饲料总产量4384万吨,同比增长3.5%。从品种看,猪饲料产量2126万吨,同比增长2.9%;蛋禽饲料产量525万吨,同比下降0.9%;肉禽、水产、反刍动物饲料产量分别为1265万吨、167万吨、251万吨,同比分别增长4.2%、31.3%、3.7%。

3.饲料企业规模化程度持续提高

全国10万吨以上规模饲料生产厂957家,比上年增加208家;合计饲料产量17707.7万吨,比上年增长24.4%,在全国饲料总产量中的占比为60.3%,比上年提高7.5个百分点。全国有14家生产厂年产量超过50万吨,比上年增加5家,单厂最大产量125.1万吨。年产百万吨以上规模饲料企业集团39家,比上年增加6家;合计饲料产量占全国饲料总产量的59.7%,比上年提高5.1个百分点;其中有6家企业集团年产量超过1000万吨,比上年增加3家。

公司是新疆地区饲料龙头企业,区位优势明显。公司自创立之初便深耕新疆地区饲料市场,逐渐取得一定的产品美誉度,在饲料产销量和市场占有率等方面都具有很强的竞争力。公司在新疆饲料市场占有率接近50%,拥有较强的定价话语权,同时公司在新疆地区的原料成本较内地更低,叠加公司在上游原材料端的供应优势,饲料业务有着较为明显的成本优势。

公司近三年继续在西北的陕甘宁青以及内蒙古西部开拓了新市场,市场的占有份额也在不断的提高,未来有望带来新的增量。

2022年公司饲料销量规划320万吨,其中约30万吨增量来自西北陕甘宁青市场。

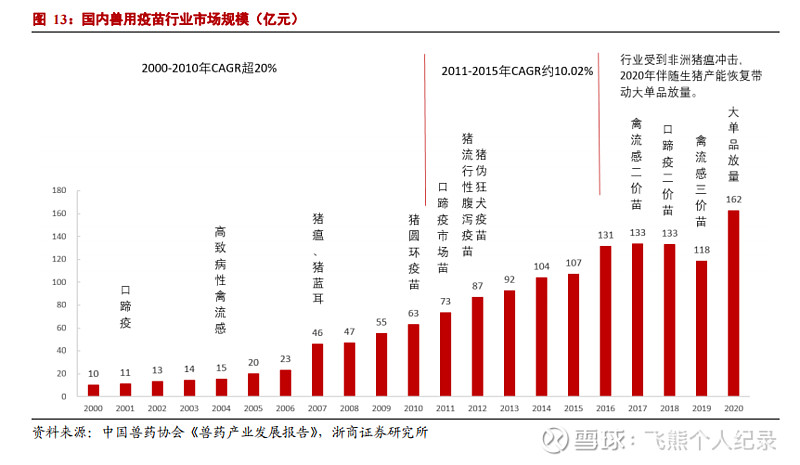

4.兽用疫苗(生物制品)行业整体保持较快的增速

2000年之后受益于政府招标采购,兽用疫苗行业迎来黄金十年,2000-2010年行业规模年复合增速高达20.2%,2011-2015年伴随新的疫苗单品推出带动行业规模持续增长,2018、2019年行业受到非洲猪瘟疫情严重冲击,2020年伴随下游生猪产能恢复刺激养殖户免疫积极性回升,主要猪用疫苗销量实现了同比大幅增长。2020年国内兽用疫苗行业实现销售额162.36亿元,同比增长37.17%。其中猪用疫苗实现销售额69.23亿元,占比42.63%,同比增长70.43%;禽用疫苗实现销售额72.78亿元,占比44.83%,同比增长28.95%。

公司是国内动物疫苗生产品种最全的企业之一,产品包括口蹄疫、禽流感、小反刍兽疫、布病、猪瘟、蓝耳病等疫苗,并拥有这些产品的生产许可资质。作为农业部在新疆唯一的兽用生物制品定点生产企业,公司的禽流感疫苗、布病疫苗、小反刍兽疫疫苗以及口蹄疫产品等政府强制免疫疫苗销量连续多年全国排名前三,目前已进入全国兽用生物制品企业10强。

2018-2020年公司兽药业务收入从7.5亿增长至8.5亿元,1H2021实现营收4.8亿元,同比增长33.8%。2018-2020年,公司制药业务毛利率由59.0%增长至69.0%,1H2021制药产品毛利率达73.4%,同比提升了2.6个百分点。

5.积极调整养殖业务,2022年生猪出栏有望达到220万头

面对猪价快速下行、饲料原料价格上涨等问题,公司及时调整发展规划,饲料部门回归主业,并全面叫停外购仔猪,科学规划生猪养殖业务。公司充分发挥产业链一体化优势,通过合理规划自产饲料和兽药疫苗业务保证养殖全程可控,优化母猪结构,强化非瘟防控措施,降低生猪养殖成本。2022年公司有望出栏生猪220万头,其中新疆100万头,河南70~80万头,甘肃50万头,稳步推进公司新三年规划。

以上为网络整理的基本面

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

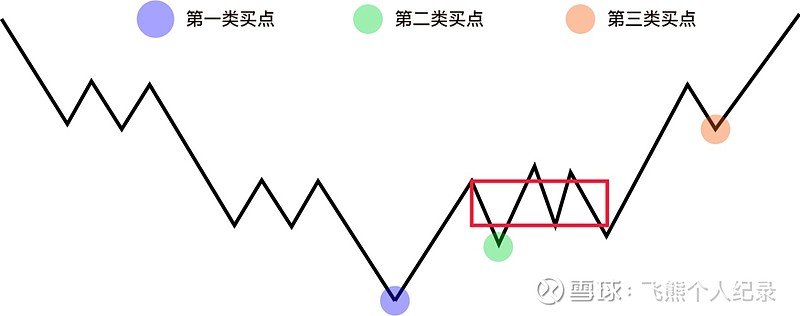

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。