资料来源:华安证券、安信

选择逻辑:扩产、B端C端齐发展

1.成熟市场超千亿

我国建筑陶瓷行业发展已进入成熟期,房地产竣工韧性将支撑瓷砖需求端,瓷砖市场规模在3000亿元左右;行业市场集中度低、高度分散化,典型“大行业、小公司”;对比美国瓷砖行业龙头超过50%的市占率,头部企业的市占率有较大的提升空间。在环保政策趋严推动落后企业出清、下游房地产行业集中度以及精装房渗透率的提高带来B端占比提升等多重因素的催化之下,建筑陶瓷行业的集中度有望加速提升。品牌实力强,产品品质与产能规模兼备的头部企业将有望充分受益。

2.建筑陶瓷薄型化、大型化的领导者

公司以创新驱动发展,对公司产品研发给予大力支持。2014-2020年,公司研发支出年均复合增速为24.52%;2021年前三季度,公司研发支出为1.86亿元,同比增长51.36%。公司研发成果处于行业前列,截至2021年6月末,公司共有专利892件,其中发明专利145件(含国外发明专利5件),实用新型专利127件,外观设计620件。

公司依托创新平台,不断拓展产品应用场景。公司与中科院广州化学研究所联合研发推出瓷砖胶,提升公司陶瓷薄板产品在各应用领域中的综合竞争力,有利于公司深度挖掘陶瓷薄板市场。此外,公司瞄准岩板在建筑装饰领域的应用发展态势,推出多种规格系统的岩板产品,覆盖墙地面装饰、背景墙、橱柜台面定制等家居及商业空间全场景应用。

3.规模优势凸显

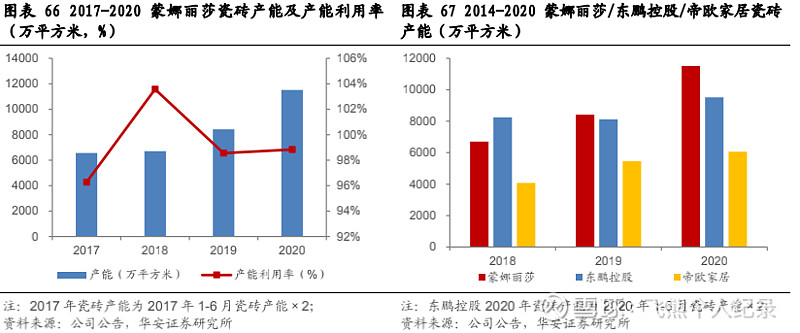

2017年上市以来,公司持续增加资本投入,通过原有生产线技术改造、新建生产线和股权收购等方式扩大产能规模。2020年,公司构建固定、无形资产支付的现金为12.0亿元,接近东鹏控股/帝欧家居资本开支的2倍。

2017-2020年底,公司的瓷砖产能从6565万平方米增至11520万平方米,产能接近翻倍。与此同时,公司依然保持着较高的产能利用率,2018-2020年,公司产能利用率分别为103.57%/98.55%/98.83%。对比来看,2018-2020年,东鹏控股和帝欧家居的瓷砖产能规模仅有较小幅度的扩张,截至2020年底,公司的瓷砖产能已经在建筑陶瓷行业内位于领先地位。

基于多年以来在陶瓷行业的深度沉淀以及“大瓷砖战略”布局的重要举措,公司于2021年收购普京陶瓷(年产陶瓷砖、陶瓷板约4000万平方米)。普京陶瓷的生产基地位于江西高安,主要覆盖华东地区。在江西高安布局生产基地将进一步扩大公司在华东地区的生产与供货能力,促进产能分布的持续优化,以较低的仓储物流成本辐射华东地区乃至全国市场。

公司通过在生产成本较低的广西建立生产基地、收购位于江西高安的普京陶瓷辐射华东市场以降低运输费用及生产线自动化、智能化技术改造升级等多种方式降低成本。在产能大幅增长的同时,公司单平方米瓷砖的营业成本逐年下降。2014-2020年,公司瓷砖单平方米的生产成本由32.54元/平方米降低至27.19元/平方米,在行业内处于较低水平。预计随着广西基地生产线的建成投产,公司的规模效应有望进一步凸显,瓷砖单平方米生产成本将进一步下降。

4.B端、C端双渠道齐发展

建筑陶瓷行业的销售渠道主要分为经销模式与工程模式两大类,其中经销业务面向零售市场(C端),公司与经销商买断式经销,终端多为普通家装;工程业务主要面向房地产开发商、整装公司等工程客户(B端)进行批量供货销售。

公司与大型工程的合作配套经验丰富,在定向研发、供货保障、物流配送、应用开发、运营服务等方面,均形成专业优势,并逐渐发展为独具市场竞争力的“产品+服务”模式。公司目前已与碧桂园、万科、保利、中海、融创、龙湖、世茂、金科等近100家大型房地产商建立战略合作关系,连续6年成为万科地产A级供应商,并获得碧桂园卓越供应商、保利质量优秀奖、金茂优秀供应商、世茂优秀供应商等荣誉。

公司的产能规模快速增加、产品品类不断完善,供货能力显著增强,有利于公司与B端房地产客户加深合作关系,支撑公司B端工程业务稳健增长。2015-2018年,公司在TOP500房地产开发企业在建筑陶瓷类产品的首选供应商中公司排名由第9名升至第2名,品牌首选率由3%升至17%。2019-2021年,公司始终保持建筑陶瓷行业内TOP500房地产开发企业首选率的第2名,在大B端已具备较强的品牌影响力。

公司对销售渠道的管理和销售收现能力在行业内处于较好水平。2016-2020年,在工程业务扩张、房地产客户收入确认周期较长的影响之下,公司的收现比仍实现了稳健的增长。2021年,在房地产客户资金链紧张等的影响下,公司的收现情况有所恶化,2021年前三季度,公司净现比和收现比分别为为0.92。预计短期内随着下游房地产政策的边际放松,房企融资压力预期缓解的背景下,公司的现金流质量将有所修复。

在经销业务方面,公司持续经销商渠道的建设,经销商网络建设日趋完善。2017-2020年三季度末,公司签约经销商数量由620个增加至1490个,公司已在全国内地31个省、自治区、直辖市建立了经销网络;与此同时,公司通过鼓励经销商增加门店数量,并力推经销商更新展厅装修、更换公司新产品等措施推动公司经销渠道的发展。截至2021年6月末,公司在全国共开设零售门店2588个、(另有销售网点1709个),与深耕零售端的东鹏控股零售门店超过5000的数量相比,公司在零售门店数量还有较大的开发空间。

公司计划每年新增350至550家零售门店,持续提高终端覆盖密度,全面下沉及深挖三四级市场渠道,并向中、西部空白市场渗透。2020年,公司发起“领势未来,携手共赢”系列招商活动,面向全国22个省份、逾370个县,近30个乡镇展开招商计划,规划将新增400个县镇渠道。2021年12月8日,国新办举行国务院政策例行吹风会指出鼓励家具家装下乡补贴,推动农村居民消费梯次升级。“家具下乡”的举措将有望促进公司在乡镇渠道的拓展,为公司经销业务带来收入增量。

公司充分利用天猫、京东、抖音、居然、红星、集团会员平台等线上平台,全方位的开展直播等各种线上活动;智慧门店终端推广系统和设计云平台等工具的应用提升明显。截至2021年6月末,蒙娜丽莎集团会员平台会员注册突破100万,通过平台数字化营销功能赋能终端,更有效引流拓客、门店管理和用户运营,为消费者提供个性化的应用设计服务,切实提升终端营销水平和品牌知名度等,为消费者带来良好的用户体验。

以上为网络整理的基本面

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

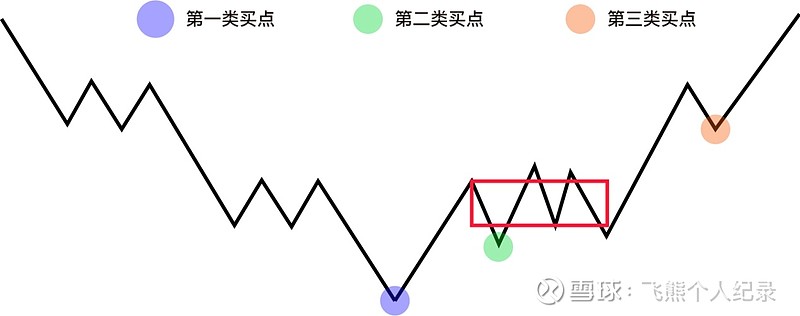

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强。

$蒙娜丽莎(SZ002918)$ $东鹏控股(03386)$ $帝欧家居(SZ002798)$

下面是22年以来近期复盘及部分热点个股逻辑分享(注意文内时间)

三月份复盘内容请看 置顶文章

海泰发展—地产行业景气度回升,国企改革收官之年公司有望迎来改革