$质量基金(SH501069)$ $价值基金(SH501310)$ $红利基金(SH501029)$

在生活中我们经常会听到“买不了受骗,买不了上当”这句话,那么这到底是什么意思呢?其实这句话是用来形容某个物品价格之低廉,哪怕我们买到的是假货也不会损失惨重。举个栗子,花1块钱买一个西瓜,哪怕这个西瓜没有我们预期的香甜可口,退一万步说,哪怕这个西瓜变质了,那我们顶多浪费1块钱,并不会对我们的钱包造成巨额损失。其实这个逻辑也同样适用于价值投资!早期的巴菲特就特别奉行“捡烟蒂”投资法,力图以便宜的价格买到平庸公司的股票。不过,虽然便宜的价格买不了上当买不了受骗,但是便宜大概率买不到好货。所以,在对伯克希尔哈撒韦的投资中,巴菲特的投资理念得到了升华,开始将盈利质量与估值结合,“以合理的价格买入优秀公司的股票。”——先物美再价廉!换句话说,与其执着于低价不如先深挖优质!

一、华宝标普中国A股质量价值指数基金——不只物美而且价廉!

巴菲特曾说过,“与其以较低的价格买入一个普通的公司,不如以一个适中合理的价格买入一个优秀的公司”。大家都知道巴菲特老人家是价值投资的标杆,被很多人信奉为股神!但是,如何鉴定一个公司是否优秀呢?要知道巴菲特的伯克希尔哈撒韦公司可是有一群专业的投资分析师呢,而我们作为普通小散自选股不踩雷已经很不错了,更何况还要选出优秀的公司?!即便是运气好,选出了一些好的标的公司,比如贵州茅台这样的现金奶牛,但是又如何鉴定买入的价格是否合理适中呢?

带着以上两个问题,小质今天要跟大家隆重介绍一款既物美又价廉的指数基金——国内首只“质量+价值”双因子Smart Beta指数LOF基金——“华宝标普中国A股质量价值指数基金”。

1、物美先看ROE

“如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续在20%以上的公司都是好公司,投资者应当考虑买入!“——巴菲特

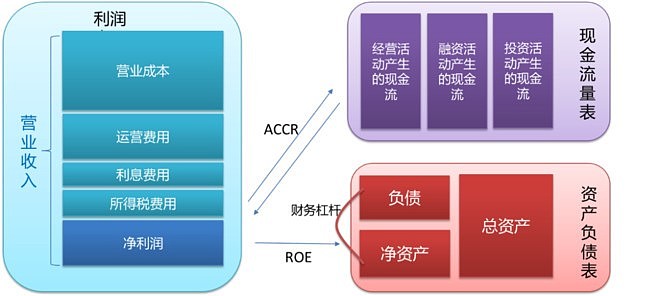

大家都知道ROE很重要,巴菲特更是喜欢用这个指标来衡量一个公司是否足够优秀。究其原因要从ROE的基本构成说起。根据杜邦分析公式:

不难看出,净资产收益率涉及到企业盈利、运营、负债等各个方面——公司的产品或者服务越具有竞争力,则销售利润越高,ROE越高; 公司的运营效率越高,则资产周转率越高,ROE越高。由此可见,ROE的确是企业核心盈利能力的体现!

但不难发现,如果仅仅考察ROE指标可能会步入以下陷阱——首先,财务报表上的净利润一方面可能受企业利润调整甚至是财务造假而失真;另一方面也可能由于企业较低的资金回收能力,导致被计入的利润无法兑现,形成坏账。其次,净资产收益率的提高可能是以企业增加杠杆为代价的,一方面会增加债务费用支出,另一方面会限制企业未来的融资能力,进而抑制企业发展。

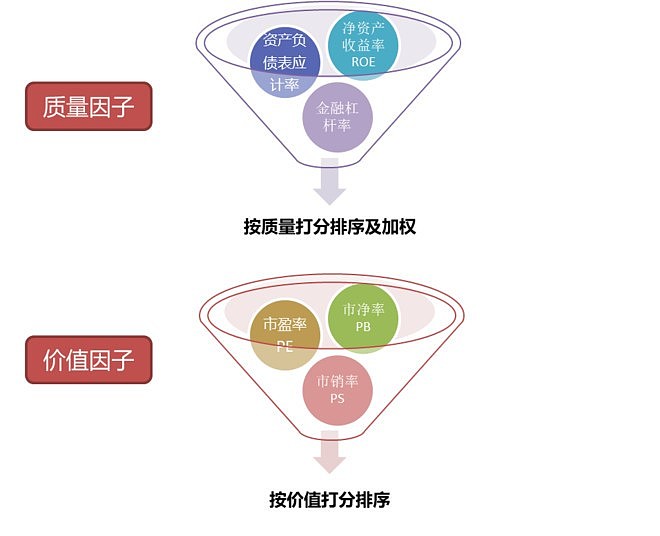

所以,在ROE的基础上,我们再引入一个升级指标——资产负债应计率(Accruals Ratio)。这个指标反映了企业净利润中未以现金收入方式实现的部分的占比,比如赊购赊销和折旧摊销。

乍听很复杂,换句话说,这个指标充分考虑到影响净运营资产增量的主要因素:应收账款、应付账款、预付账款和存货等。再说的直白一些,企业回收现金能力越强,净运营资产的增量越小,Accruals Ratio越小,企业盈利质量越好。

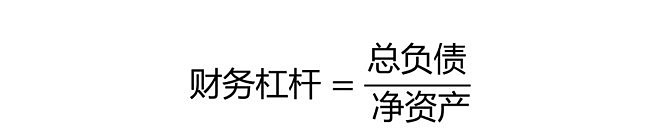

最后,还要考虑到负债率对企业的影响。要知道虽然有些企业ROE很高,但是却是冒着高风险,大规模举债扩张。所以在资产负债应计率(Accruals Ratio)的基础上我们还需要考虑一个影响盈利质量的指标——财务杠杆(Financial Leverage)。

首先,低财务杠杆的公司可以支付更少的利息费用,从而增加盈利能力;其次,在面临未来企业成长机会时,低财务杠杆的公司相较于高财务杠杆的公司能以更低的成本获得更大的扩张空间;最后,低财务杠杆的公司具有更强的抗风险能力。

图1:三个盈利质量指标的关系

2、价廉再看PPP

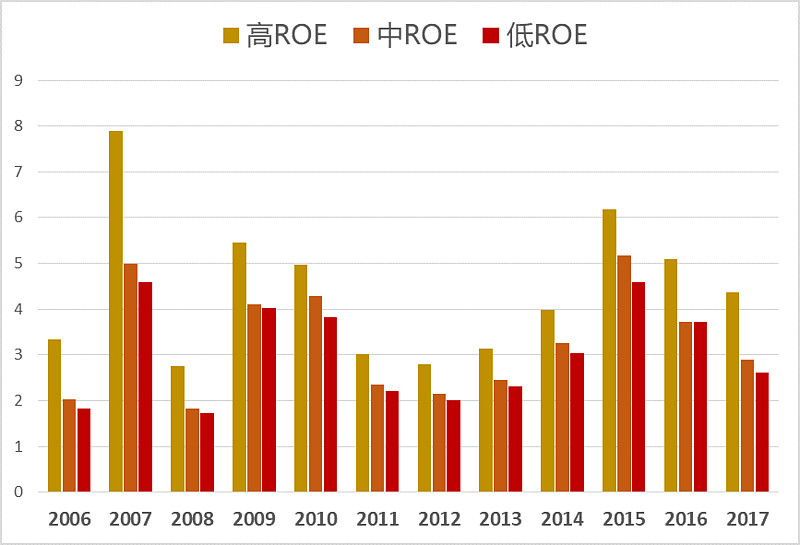

有道是:便宜没好货,好货不便宜。高质量企业存在的普遍性问题就是估值偏高。总体来看,高ROE的公司估值并不低,因此如果单纯买入高ROE公司,收益率可能并不理想。小质根据上市公司当年年报公布的ROE将全体A股等分为高ROE、中ROE和低ROE这三个组合,并统计了2006年至2017年期间每个组合股票年底PB的中位数。由下图可见,这12年里的每一年高ROE组合的PB中位数都要高于其余两组。

图2:不同ROE公司各年度PB中位数

数据来源:Wind,数据截取2006—2017

不过大家都知道每一个估值指标都有其优势和劣势,光看PB一个指标是不够的。所以标普中国A股质量价值指数基金通过综合市净率(PB)、市盈率(PE)和市销率(PS)这三个估值指标来全方位多角度选取估值合理的高盈利质量公司——即通过价值因子来优化高质量组合!通俗的讲,就是选出高增长优质股的前提下,进一步选出价格更有吸引力的股票。

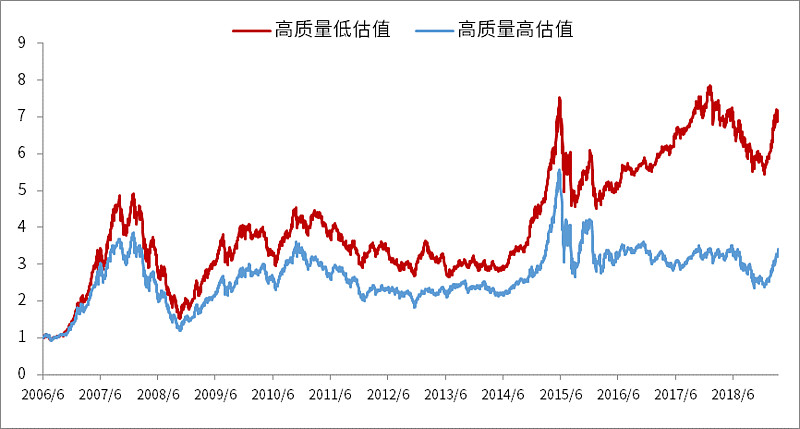

通过对比“高质量+低估值”组合和“高质量+高估值”组合的历史走势,显而易见的是同样是高质量个股背景下,低估组合表现显著领先高估组!尤其是2016年以来,超额收益显著扩大,这也是近年市场环境的一个缩影。

图3:高质量低估值组合VS高质量高估值组合

数据来源:标普道琼斯指数、华宝基金量化投资部,2006年6月截至2019年3月

小结一下,标普中国A股质量价值指数基金贯彻了盈利质量与估值相匹配的中长期配置思路,坚持在盈利质量良好的公司中选取低估值的公司。

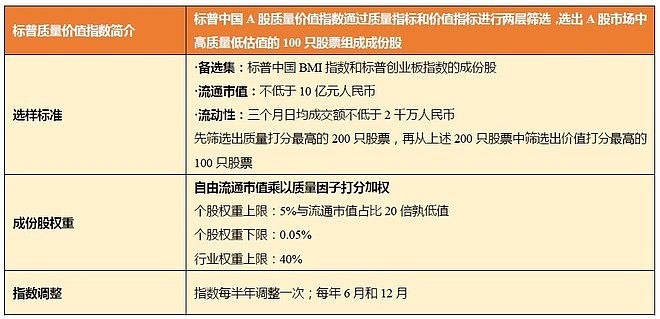

图4:标普质量价值指数概览

二、指数策略效果:长期表现优异

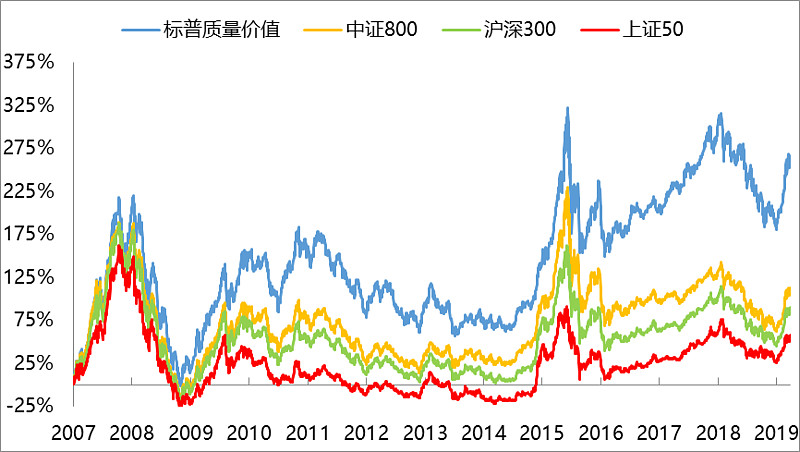

前面小质通过较大的篇幅着重跟大家介绍了标普中国A股质量价值指数基金的选股逻辑——“质量因子+价值因子”,那接下来小质再跟大家介绍下这个基金指数策略的历史业绩表现。通过对比标普质量价值指数和中证800指数、沪深300指数以及上证50指数的走势和波动率,标普质量价值指数长期走势要显著强于主流大中市值宽基指数!自2007年以来截至2019年6月30日,标普质量价值指数5年年化收益率达到18.82%,而指数波动率则与大蓝筹指数相当,有高收益、低波动的特点!

图5:标普质量价值指数与其他主流指数收益对比

数据来源:标普道琼斯指数、Wind,2007年1月1日截至2019年6月30日

此外,2007年以来截至2019年6月30日,标普质量价值指数在13年多中相对沪深300和中证800的累计超额收益率分别为161.49%、143.61%,年化超额收益分别为5.36%、4.59%,超额收益相当显著!

图8:标普质量价值指数累计超额收益

数据来源:标普道琼斯指数、Wind,2007年1月1日截至2019年6月30日

最后小质再总结下,个股的选择是非常之难的,而巴菲特也一直建议普通投资者去购买指数基金!小质带盐的标普中国A股质量价值指数基金通过结合质量因子和价值因子来被动复制巴菲特的选股思路,既避免了个股选择的难题又完美实现的增强效果,建议大家多多关注呢~~~![]()

![]()

温馨提示一下哟:现在通过蛋卷APP购买华宝标普中国A股质量价值基金(501069)可享超棒的1折费率优惠哦![]()

链接戳这里 →网页链接

最后,文末附上小质近期整理的关于质量基金的优质精华贴哦,感兴趣的小伙伴们可以戳:

1、【像巴菲特一样“聪明”投资】质量基金(501069)热问快答

2、【华宝Smart Beta天团专栏】Smart Beta能择时吗?

3、华宝质量价值基金:像巴菲特一样“聪明”投资

4、华宝基金胡洁专访:像巴菲特一样“聪明”投资

@小5论基 @力哥说理财 @银行螺丝钉 @青春的泥沼 @岁丰投资 @老豆说 @财富严选 @W安全边际 @quantek @铁公鸡金融 @点拾投资 @初善君 @leguy @有谦

---------------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。