各方面均表现优异,引得万众瞩目,分析和研究自然不少,也是本人挚爱

不过,以三脚猫的功底,来说说中国太保,这个市场关注度低得多老二(我认为中国太保是老二,看完各种数据不知道你是否认同)

一、中国太保是继中国平安之后,第二家果断转型大力发展个险并且取得成功的保险公司

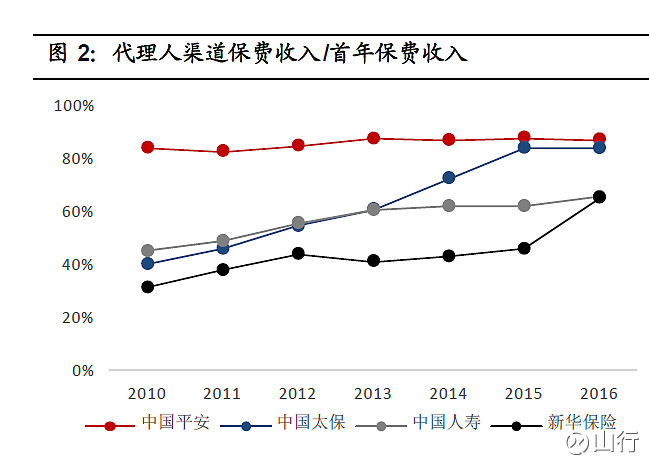

个险,尤其是个险期交是寿险公司新业务价值的大头。2016年各家数据如下(感谢国信证券成图),可以看到,2015年开始,中国平安和中国太保已经处在同一个位置,远高于中国人寿和新华保险

到了2017年一季度,这个数据则是中国太保90.3%>中国平安88.5%》新华78.1%,人寿数据最差,我懒得查了 ![]()

我们再从另外一个角度看保单质量,新业务价值率。

中国平安37.4%>中国太保32.9%>中国人寿23.8%>新华保险22.4%

二、大概了解质量之后,再看增速

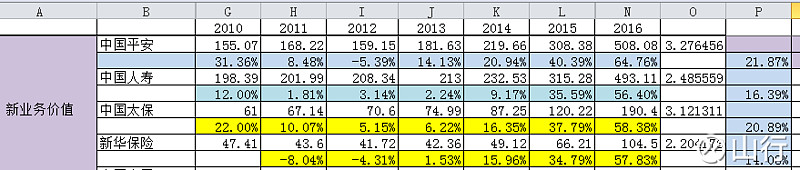

周末统计2010年以来数据,中国平安、中国太保、中国人寿、新华保险 2016年新业务价值分别是2010年的3.27倍,3.12倍、2.48倍和2.2倍,年化复合增长分别是21.87%、20.89%、16.39%和14.08%。这个数据很让我吃惊,国企的中国太保和民企的中国平安,居然基本在同一个层次,远高于中国人寿和新华保险(我觉得这里得给太保掌声)。

(图表数据我没有考虑会计调整和各家不同,主要看增速)

我们再看2017年度一季度个险新保费增速,中国太保是逆天的67.7%>中国平安62.2%>新华保险47%》》》17.4%,中国人寿在去年代理人打了一次鸡血之后,2017年已经明显掉队。

三、剩余边际

这个应该是另外一个更加保守角度看保单质量和存量业务的含金量。如果觉得实现准备金概念下投资收益率假设是个大概率事件的话,那么剩余边际则是税前利润来源的大头。

仅中国平安和中国太保公布了截止到2016年底的剩余边际,分别是4546亿和1728亿。如果用剩余边际除以当前市值的话,分别是中国平安 4546/8259=55% ,中国太保1726/2713=63.7%,或者折合每股隐含剩余边际分别是中国平安25元、中国太保19元。考虑实际所得税20%的话,那么也有20元和15.2元。(怎么样,是不是流口水了!!!)

当然,还有更让人羡慕的是,这两家2016年一年 净增的剩余边际均超过30%,那意思是,财源滚滚。

写到这里,我们大概也猜测到为何是中国平安和中国太保公布了剩余边际!!!当然这一段更值得@管我财 一读,因为能够彻底说明保险卖得多,当期亏得多是错误的认识,因为出现首日利得 ,剩余边际大把 而不是首日利损。

四、关于投资

统计过去十年各家保险的总投资收益率,简单算术平均的话,中国太保5.6%,中国平安5.5%,中国人寿5.4%似乎差异不大,累计收益率则是中国太保73.14%,中国平安67.55%,中国人寿66.8%,新华我手头缺了两年的数据。总体上看,这项数据似乎差异不大,不过中国太保取得了第一名,而中国平安主要是2007年拖了后腿。

以个人跟踪研究的情况看,未来几年,中国平安在地产、蓝筹股等方向已经储备相当可兑现利润,未来有望领先同行。

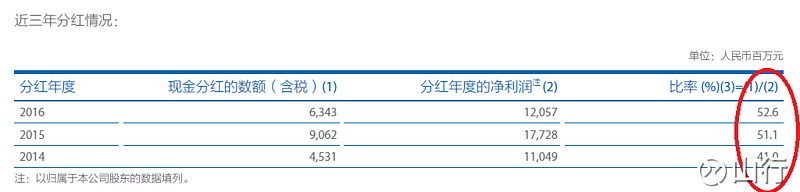

五、关于分红

一张图足以说明一切,不仅秒杀同行,在整个a股,也是值得称赞。

别忘了,这是一个一边业务快速发展的金融企业的 分红率。

写到这里,本人对今年以来中国太保无论是a股还是h股的涨幅不如同行表示不服。

屁股决定脑袋,因为本人重仓持有,但是以上数据都是来源于公开渠道,说我偏袒好像也不是。

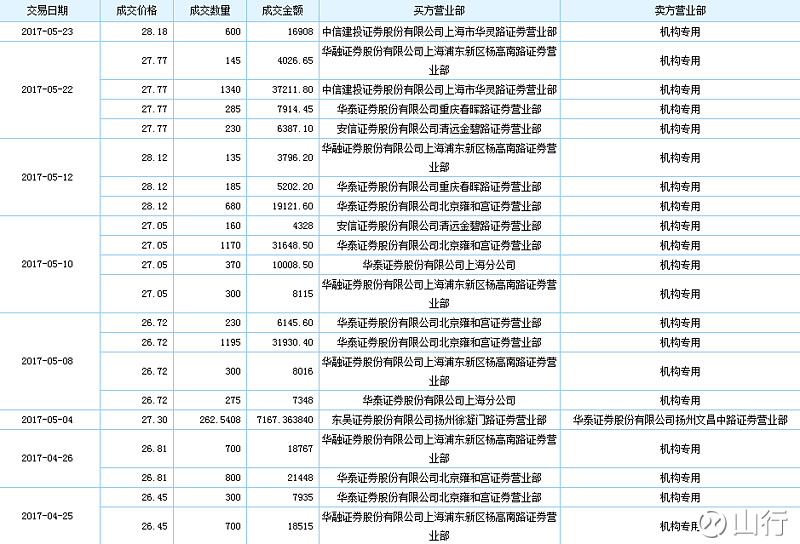

当然,我其实大概猜到太保a股近期表现不尽人意的原因,那就是被某十大股东大幅度甩卖。好消息是,这个甩卖应该基本结束。。。。这也是我说值得关注的原因(此处有必要敲一敲黑板、敲黑板、敲黑板)。

@草帽路飞 @chin- @okok74 @云里雾里瞎折腾 @流水白菜 @潜龙在渊 @键盘上的流浪汉@世说新语 @处境如初