$国投电力(SH600886)$ $川投能源(SH600674)$ 简单明了

| 发布于: 修改于: | 雪球 | 转发:130 | 回复:160 | 喜欢:140 |

$国投电力(SH600886)$ $川投能源(SH600674)$ 简单明了

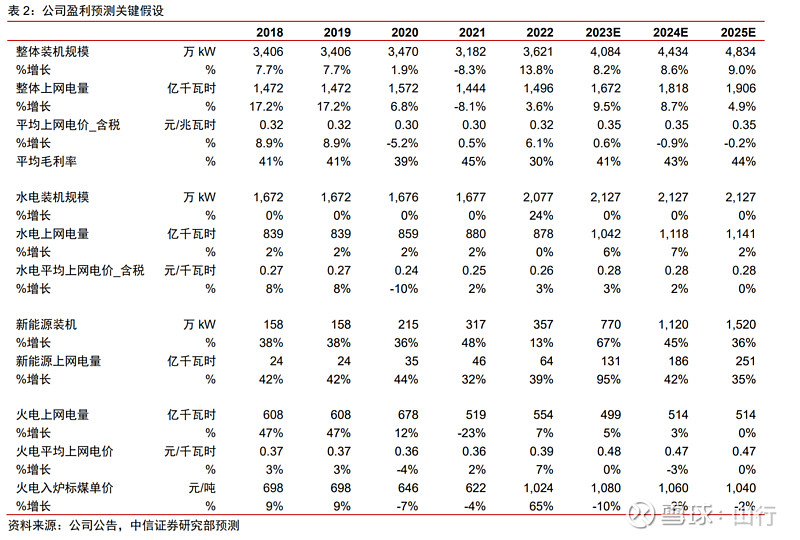

按照这个估计,未来三年分红125亿(35+42+48),除权后市值800亿。涨到1000亿,年化收益8%,到时候年肯定还是低估的。涨到1200亿,年化收益15%,到时候也就12.5pe。涨到15pe的话,年化收益超过20%。所以,持有国投电力,大概就是一个未来几年年化10%以上,极有可能是15%+,确定性很高的机会。大抵如此。

1、两河口投产后,水电基本就这样,但是风光水一体化会有不错的增长,后期碳税算奖金;2、火电基本不增加,最差也就是去年,可按照这个算下限,这里北疆是搓头,关键看它;3、电价应该会有逐步抬升的空间,这块可以展望下。

100亿利润可以期待,,,,

你上次这么笃定的对象是山顶上的平安。

给10pe就跟现在市值差不多啊

公司一直是好公司,估值现在没啥吸引力

山神国投和川投哪个好

不知道哪来的勇气,电价假设还是上涨的,也不看看这两年新增装机是过去几年的多少倍,是用电量增速的多少倍

国投入炉煤价2023怎么比2022年更高?这是什么预估逻辑?不管是长协还是市场煤,还有进口煤都不应该是这个结果。今年买1080的煤,那不是奇葩?

国投入炉煤价格如果是这个预测。基本可以完全放弃,直接买川投算了。

风光猛的话,直接上国电不是更有爆发力?