$国投电力(SH600886)$ $川投能源(SH600674)$ 简单明了

| 发布于: 修改于: | 雪球 | 转发:130 | 回复:160 | 喜欢:140 |

$国投电力(SH600886)$ $川投能源(SH600674)$ 简单明了

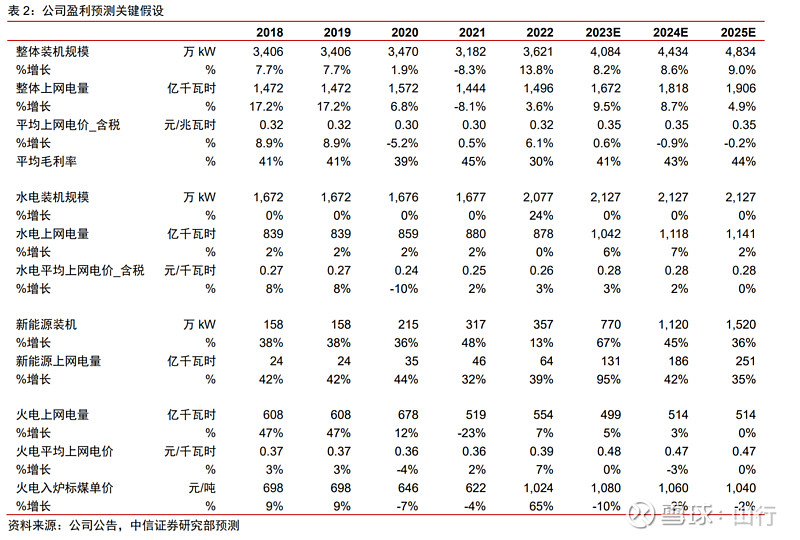

按照这个估计,未来三年分红125亿(35+42+48),除权后市值800亿。涨到1000亿,年化收益8%,到时候年肯定还是低估的。涨到1200亿,年化收益15%,到时候也就12.5pe。涨到15pe的话,年化收益超过20%。所以,持有国投电力,大概就是一个未来几年年化10%以上,极有可能是15%+,确定性很高的机会。大抵如此。

这个是5月份出的呢

转

转

cy

mark

$国投电力(SH600886)$ $川投能源(SH600674)$ 简单明了

收藏学习!!!

为啥认为火电以后三年就能盈利呢?

多谢分享

“中信证券研究部预测”,这能信么

按照这个估计,未来三年分红125亿(35+42+48),除权后市值800亿。涨到1000亿,年化收益8%,到时候年肯定还是低估的。涨到1200亿,年化收益15%,到时候也就12.5pe。涨到15pe的话,年化收益超过20%。所以,持有国投电力,大概就是一个未来几年年化10%以上,极有可能是15%+,确定性很高的机会。大抵如此。