微信公众号“股海逻辑”

5年后,我国65岁以上人口将达到2亿人,30年后,我国65岁以上人口有望达到4亿人,随着人口老年化以及消费升级,我国医疗器械行业将会迎来十多年的黄金期,同时也给我们带来了很多投资机会,作为投资者,你从现在开始了解医疗行业还不晚,关注我,带大家了解更多医疗行业优秀企业以及优质资产。

本文重点从下面开始:

今年爱尔眼科股价走势格外抢眼,频繁创历史新高,营业收入仅80亿,市值却超千亿,动态市盈率也已经高达92倍,看到公司现在的股价走势以及估值,很多投资者望而生畏。那92倍PE的爱尔是否严重高估呢?未来是否还有投资价值呢?@今日话题@雪球达人秀$爱尔眼科(SZ300015)$$迈瑞医疗(SZ300760)$$通策医疗(SH600763)$

其实,大家在判断公司估值高低时,最好要弄清楚公司股价为何会涨?公司业绩为何会持续高速增长?公司未来发展前景如何?公司的竞争优势在哪里?弄清楚这些,要比单纯看股价走势以及估值要靠谱的多,毕竟很多投资者以前靠感觉错过了茅台、恒瑞、海天等一大批牛股,这样的错误我们以后最好不要再犯。

一、眼科医疗的行业前景如何?

分析眼科医疗行业前景时,我们可以从三个角度入手,第一、电子设备普及,用眼习惯改变,致使目前我国近视人口高达4.5亿人,且近视人群逐步的高发化以及低龄化;第二、国内人口老年化程度日益加剧,白内障、青光眼等老年人常见眼科疾病的患病率逐步提升;第三、医疗技术持续改革创新,以及消费者收入稳步提升,消费升级也将是眼科医疗行业成长的主要推动力,并且电子设备普及以及人口老年化趋势在未来十多年里是不可逆的。近视人群高发化与低龄化,推动眼镜业务以及屈光业务的高速增长。

由于电子设备的普及,人们用眼习惯的改变,近视人群越来越多,且有低龄化趋势,目前我国近视人口高达4.5亿左右,其中小学生视力不良率高达45.71%,初中生达到了74.36%,高中生达到83.28%。有如此大的消费群体,且患者近视度数一直在变,需要经常更换眼镜,所以刚性需求大,直接推动眼镜业务的高速成长。同时由于屈光手术越来越成熟、安全,想通过手术一次性矫正视力的患者也越来越多,哪怕只有2%的患者想要通过手术矫正视力,那也将会带来千亿的市场需求。

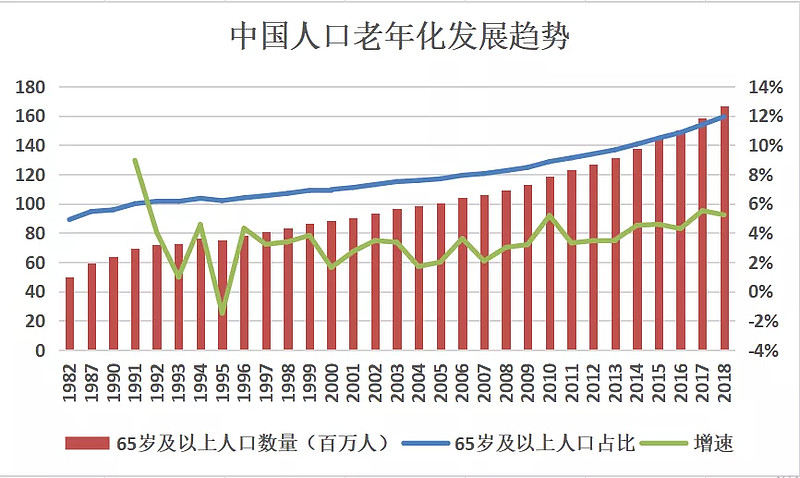

人口老年化程度加剧,白内障等眼科疾病逐渐增多。2018年,我国老龄化人口(>65岁)比例达到了11.94%,65岁以上人口达到了1.67亿人,并且仍然以3%-6%的速度增长,预计在5年内有望达到2亿人,在未来20年内有望突破3亿人。而在60-89岁的老年人中,白内障的发病率达到了80%,90岁以上人群发病率可达到90%以上,这将给眼科医疗行业带来巨大的市场增量。

消费升级+医疗技术创新升级,也将成为眼科医疗行业的重要增长动力。目前我国人均可支配收入在稳步增长,不可避免的会带来消费升级,特别是健康上的消费升级,加上医疗技术创新升级,患者的治疗费用整体上水涨船高。就拿爱尔眼科医院单位门诊收入以及单位手术收入来说吧,爱尔眼科医院单位门诊收入从2010年的800元左右增长至2018年的1400元左右,单位手术收入从2010年的7000元左右增长至2018年的14000多,这就是消费升级以及医疗技术创新带来的结果,所以消费升级以及医疗技术创新升级也将成为眼科医疗行业的重要增长动力。

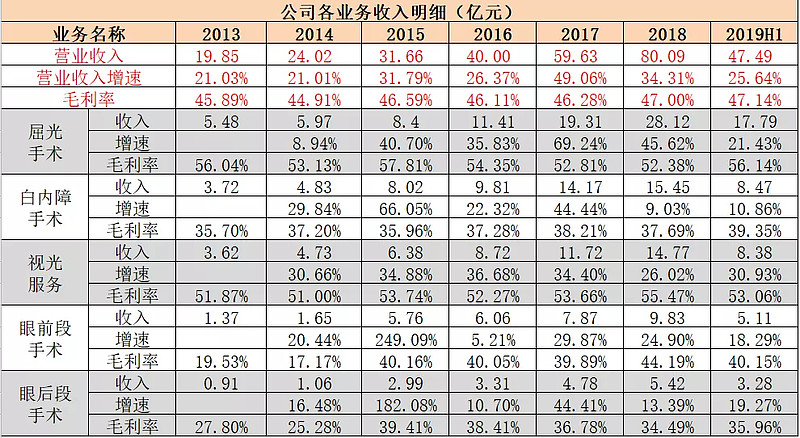

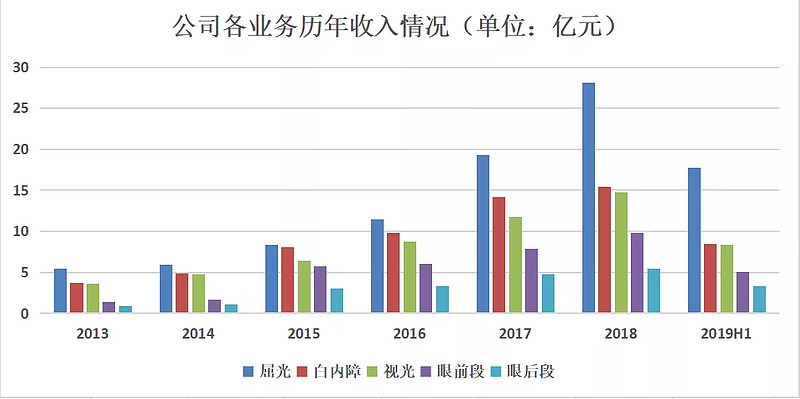

二、三大业务齐头并进,推动公司长期发展。公司作为全球眼科专科连锁龙头,2018年门店数量达290余家,门诊量从2008年的37.5万人次增长到2018年的573.57万人次,发展势头非常迅猛。上市以来公司业务主要包括屈光手术、白内障手术、视光、眼前段、眼后段等,其中屈光手术、白内障手术与视光是公司最重要的三大业务,2018年屈光、白内障、视光三大业务收入分别为28.12亿元、15.45亿元、14.77亿元,收入占比分别为35.11%、19.29%、18.44%。

屈光项目的消费升级刚性,有望延续。屈光项目在2014年增速较低,主要是受2014年征兵条件对视力要求降低的事件影响,其余年份都保持较高的收入增速,收入端保持快速增长的原因为1、境内各医院手术量快速增长;2、全飞秒、ICL等高端手术占比进一步提高,提升客单价;3、并购欧洲巴伐利亚眼科医疗机构等导致的规模扩大。随着屈光手术技术创新升级以及消费升级,屈光项目未来仍然将保持较高的增速,主要是因为屈光手术渗透率还非常低,而高端屈光手术对眼睛的伤害更小,并且是一次性矫正成功,所以会被越来越多的患者接受。

视光业务收入一直保持30%左右绩增速,如此高速的增长,主要是客流提升拉动,以及高端项目角膜塑形镜的快速增长。由于电子设备的普及,人们用眼习惯改变,所以近视的发病率越来越高发化以及低龄化,而国家将青少年近视防控上升到了战略高度,要降低青少年近视率,所以配戴近视眼镜以及矫正视力的角膜塑形镜业务就会不断增加,由于消费群体多为家长付费,所以消费能力与消费意识较强,就更容易实现消费升级。笔者认为,在爱尔眼科品牌力不断增长的情况下,针对青少年的屈光与视光服务这两块业务,将会持续保持较高的增长。

2018年与2019年上半年,白内障业务收入增速明显放缓,仅个位数增长,主要是因为部分地区医保压力较大以及对民营医院“骗保”事件的检查,限制了部分地区的白内障筛查。我们在上文中提到国内人口老年化程度不断加剧,人均寿命延长,白内障又是老年人的高发病,加之人们生活水平提高,对慢性病更为重视,所以目前国内白内障市场仍然处于渗透率快速提升的阶段,因此公司白内障业务未来会继续恢复高速增长。

三、成熟医院高增长持续,新医院逐渐进入放量期

公司较为成熟的医院依旧保持较高的增速,是公司业绩重要的增长动力。长沙爱尔眼科医院、武汉爱尔眼科医院、重庆爱尔眼科医院等医院,虽然成立时间较长,但从这些医院过去五年的营业收入与净利润变化情况,我们可以看出,成熟医院依旧保持着较高的收入增速,同时营业利润增速整体上要比收入增速要更高。公司成熟医院能保持这样的业绩增速,主要是因为公司品牌与口碑的双提升,以及消费升级和患者数量不断增多等多因素共同作用所致。

随着公司品牌效应放大以及需求端释放,新医院收入快速增长。随着公司整体体系逐步成熟,公司新开医院的盈利能力也在稳步提升,未来有望继续为公司贡献业绩。随着公司的品牌效应与口碑效应的逐步增强,新开门店的获客成本在逐步降低,新开门店在公司品牌的带动下,有望更加快速的实现收入与利润的提升。

合伙人计划也将会成为公司优质成长的动力。公司2014年推出合伙人计划,通过与有技术与有口碑的核心人才、医生合作,成为利益共同体,在产业基金或其他资金的资助下,符合一定资格的核心技术人才与核心管理人才作为合伙人公司,共同投资设立新医院,在新医院达到一定盈利水平后,公司通过发行股票、支付现金等方式,以公允价值收购合伙人持有的医院股权。合伙人计划不仅为公司吸引人才、留住人才,还为公司有质量扩张提供了重要的推力。

四、财务分析:业绩高速增长,议价能力不断增强

经营数据分析:收入与利润高速增长,经营现金流较好。在需求端不断释放以及公司不断扩张的情况下,公司实现了收入与利润高速增长,2013年收入与净利润的复合增长率分别为32%与35.2%,2019年上半年,收入与净利润增速分别为25.6%与36.53%,增长动能依旧非常强劲。公司经营现金流量净额一直远高于净利润,盈利现金比率一直保持在120%-185%,说明公司经营现金流非常好,主要是因为医院都是零售业务,获取现金的能力较强。

盈利能力分析:毛利率稳中有升,收益率触底反弹。公司毛利率稳中有升,毛利率从2013年的45.89%提升至2018年的47%,销售净利率整体上不断增长,2017年净利率出现一定下滑,主要是因为当年收购了一批医院,其中部分医院还处于亏损状态,所以拖累了公司的净利率,不过2018年与2019年上半年,净利率有所回升。净资产收益率与总资产收益率波动的原因和净利率一样,2018年与2019年上半年已经开始触底反弹,并且有逼近前高的趋势。

费用率分析:管理费用率稳步下降,财务费用有所提升。2013年以来,公司的费用率稳步下降,特别是2018年,费用率降低了2.41PCT,其中销售费用与管理费用整体都有所下降,只有财务费用小幅上升,主要是因为公司2017年对外并购,增加了借款。而医院的现金流较好,在不对外扩张的情况下,财务费用将会为负值,这将会使公司利润增长、费用率下降。

资产周转率分析:存货周转率不断提升,公司议价能力增强。公司存货相对较少,所以存货周转率比较高,随着公司单店销售规模不断提升,存货利用率也不断提高,所以存货周转率不断提升;公司应收账款周转天数不断增长,主要是因为医保消费占比不断提升,以医保结算的营业收入会有延期,所以应收账款周转天数在不断增长,不过应收账款周转天数整体还算是较短的;公司应付账款周转天数稳中有升,并且远远高于应收账款周转天数,主要是因为随着公司规模的不断扩大,公司议价能力以及品牌效应不断增强,占用上游的资金也就越来越多,时间越来越长。

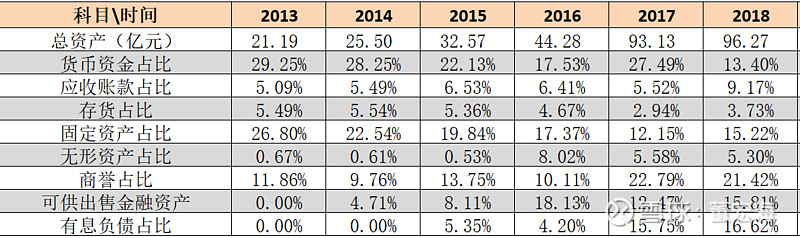

资产结构分析:有息负债不断增加,商誉占比较高。公司货币资金与理财产品占比一直处在15%-30%之间,对于一个还处于扩张期的公司来说,这样的货币资金占比算是较为合理的;公司应收账款占比整体上略有提升,主要是因为社保消费占比有所提升,不是什么大问题;随着公司规模不断扩大,存货利用率提升,所以存货占比也就不断下降。

随着公司不断并购,商誉与无形资产不断增加,2018年,公司商誉占比已经达到了21.42%,这样的商誉占比确实算是比较高了,好在公司专注主业,并且现金流比较好,出现资金断裂的风险比较低。公司2019年上半年有息负债占比已经达到了19.76%,公司借钱并购而不是发行股票筹钱并购,足以显示公司并购的信心,不过目前有息负债占比已经不低了,大家后期需要关注这一指标,如果在现金流较好的情况下,还不断借钱扩张,可能会给公司带来一定的经营压力。

五、92倍PE的爱尔是否还值得投资?

从爱尔眼科历史估值看,公司有三次市盈率超过了100倍,分别是新股上市、2015年大牛市以及2018年医药股大牛市,目前公司的市盈率为92倍左右,仍然处于历史高位水平,2012年,受“封刀门”事件影响,公司估值跌到了历史谷底,当时的最低市盈率为34倍左右,其它几次估值低点基本都在55倍上方。

由于眼科医院处于朝阳行业,所以我们假设10年后,当公司已经相当成熟时,给予28倍的估值。公司过去5年的收入与净利润增幅分别为32%与35.2%,由于公司规模越大,未来增速越趋缓,我们假设公司未来十年的利润增速为30%,那未来十年,公司股价涨幅加分红,大约有5倍收益,在公司目前估值如此高的情况下,买入持有10年,到期大约能有5倍的收益,当公司估值回调至均值70倍左右时,那长期投资价值更高。

由于爱尔处于长期增长的朝阳行业,公司内生增长就能保持较高水平,并且公司经营现金流好,安全性较高,所以长期投资价值很高。不过目前的92倍的估值略微有些偏高,谨慎的投资者可以等估值降到70倍左右的时候再进行布局,激进的投资者可以小仓位顺势做多,大家不要指望公司股价大方向会回调多少,因为就算公司未来一年股价保持不变的话,一年后,由于利润增长,公司的估值也会降到68倍左右,所以大方向,公司股价很难大幅回调。因此,当公司股价长达几个月横盘震荡又没有重大利空的情况下,就是长线布局的好时机。接下来十年是国内医疗器械服务行业的黄金十年,我会持续跟大家分享这个行业中优秀的有潜力的企业,有兴趣的朋友可以点击关注。

接下来十年是国内医疗器械服务行业的黄金十年,我会持续跟大家分享这个行业中优秀的有潜力的企业,有兴趣的朋友可以点击关注。@蝶飘过

延伸阅读: