随着国内经济发展、消费升级,大多数主题公园的门票价格稳步增长,游客人数也稳中有升,特别是一线旅游城市的主题公园更是如此(比如:迪士尼、欢乐谷、长隆、方特、宋城等),宋城演艺作为A股市场上唯一一只以“主题公园+演艺”为主要经营模式的上市公司,受益于国内经济发展,宋城演艺股价能否像迪士尼一样扶摇直上呢?下面我们详细分析一下宋城演艺的竞争优势以及经营情况。@今日话题 @雪球达人秀 $宋城演艺(SZ300144)$ $迪士尼(DIS)$ $贵州茅台(SH600519)$

一、公司发展历程:

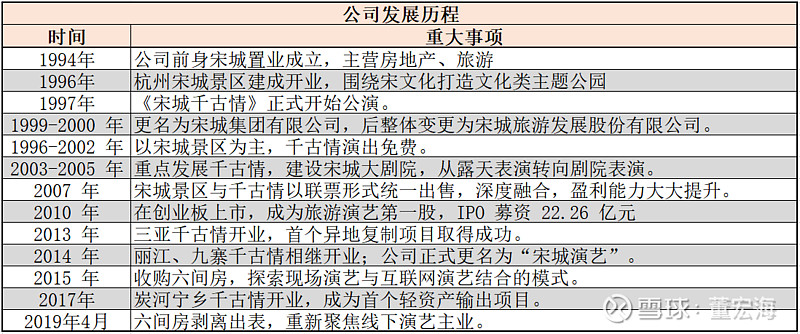

1996年杭州宋城景区开业,主打宋文化主题,成为杭州最早的文化类主题乐园,1997年杭州《宋城千古情》正式公演。前期千古情演出免费,直至2007年宋城景区与千古情以联票形式统一出售,逐渐体现高附加值。2010年,公司在创业板上市,成为中国旅游演艺第一股;2013年,公司开启异地复制扩张之路,在三亚、丽江、九寨成功复制宋城千古情模式。2015年公司收购互联网演艺标的六间房,探索线上线下融合;2017年轻资产输出模式首单落地,打通“重资产扩张+轻资产输出”并行模式。

二、产业链成熟,开启异地扩张之路:

杭州宋城经过二十多年的运营,已经形成成熟的产业链,2018年,杭州宋城收入为9.36亿元,占线下演出收入的47%,毛利率维持在70%以上。2019年下半年杭州本部预计完成3、4号剧院及半露天丽江恋歌剧院建设,预计2019年底杭州景区将拥有5个能容纳3000人以上的剧院以及2个500人左右的剧院,可同时上演12个剧目,进一步加速宋城杭州景区成长。

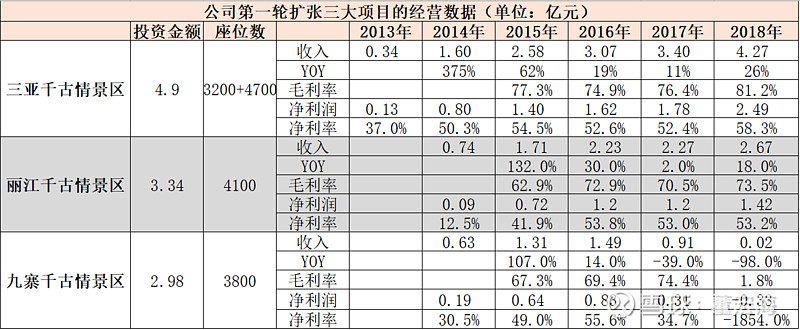

第一轮异地扩张较为顺利,新项目盈利能力较强。有了杭州景区的运营经验,公司在2013—2015年迎来一次成功的异地扩张,三亚、丽江、九寨千古情项目相继落地开业,开业当年,盈利基本持平,第二年开始,毛利率就可以达到60%以上,净利率达到40%以上,开业三年后,项目将会进入成熟期,毛利率与净利率分别达到70%与50%以上,4—5年即可回本(其中九寨项目2017年8月因地震关闭,近两年一直处于关闭状态,预计2020年有望恢复营业)。

资料来源:公司年报

轻重资产并行,新一轮异地扩张周期已经到来。有了第一轮成功的异地扩张经验,公司在新一轮异地扩张中更多的是把大选址放在一线旅游城市,以及交通便利的热门景区附近,单个项目投资规模也有所增加,单个项目的投资金额由第一轮的3-5亿增加至新一轮的5-10亿。同时公司也发展了三个“加盟商”,以管理输出的轻资产模式开拓景区并开展旅游演艺项目(收取一次性服务费2.6-2.7亿元+后续门票收入20%分成)。

资料来源:公司公告

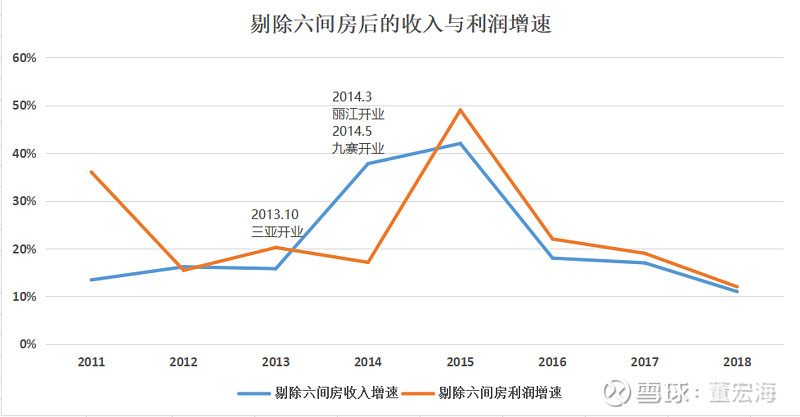

2019-2021年收入大增,2020-2022年利润爆发。依据第一轮扩张经验看,公司在新项目集中开业第1-2年收入大增,业绩在2-3年爆发,而新一轮项目集中在2018-2020年开业,那收入将会在2019-2021年大增,利润将会在2020-20223年爆发增长(不考虑六间房出表影响)。

资料来源:公司公告

三、竞争优势分析:

首先我们比较一下宋城与迪士尼、欢乐谷、方特等主题公园的竞争优势,相比于宋城来说,迪士尼、欢乐谷、方特等大型主题公园的前期投资金额巨大,上海欢乐谷投资额为40亿,加上后期投资,估计总投资超过了80亿,广州长隆欢乐世界一期投资额为10亿元,后期扩建投资也超过了百亿,珠海长隆海洋王国总投资额高达250亿元,上海迪士尼总投资额高达340亿元。而千古情单个项目投资额为3-5亿元,近期单个项目的投资额为5-10亿元,总投资额要远低于其他大型主题公园。

不过千古情的票价却跟这些大型主题公园相当,而且客流量整体也超过大多数的大型主题公园客流量,如杭州宋城千古情年客流量约700万人次,丽江与三亚千古情年客流量也达到了600万人次,而欢乐谷、长隆欢乐世界的年客流量大约300-400万人次,只有迪士尼年客流量达到1100万(今年迪士尼客流量在下滑),所以千古情的客流量并不输于其它大型主题公园。

在这里我们说一下为何宋城演艺能做到“小投资”、高票价、大客流、高盈利?这主要是因为迪士尼、欢乐谷、长隆等主题公园以散客为主,而宋城主要以旅行社批量带客为主,旅行社为其贡献了85%以上的客流,宋城给予旅行社高返佣(一般返佣在50%以上),由于其返佣较高,并且年底还会根据带客量等级进行返佣,所以旅行社都会向旅客大力推荐,这就是各地千古情项目首年就可以获得高客流,后期客流还源源不断增长的原因。

因为每个剧院的座位数大都高达3000人以上,每天演出1-3场,高峰期可以演出4-9场,而演出成本较低,所以只要客座率尽可能高,那高返佣也是非常划算的。而公司比较注重剧场的演出效果,所以消费者观演后的感觉都比较好,我们从去哪儿网上的好评率与携程网上的评分就可以看出这一点,千古情景区的整体评分与迪士尼、欢乐谷相当,略低于长隆,要高于印象系演艺。

资料来源:去哪儿、携程

其次我们比较一下千古情与其他系类演艺的竞争优势,千古情以室内演出为主,不受天气影响,与旅行社合作较为稳定,而印象系与山水系主要以室外山水实景演出为主,受天气影响,并且室外灯光效果也没有室内好,而一些地方传统演艺在舞台设计、演艺效果、品牌知名度、经营模式更没法与千古情相比。

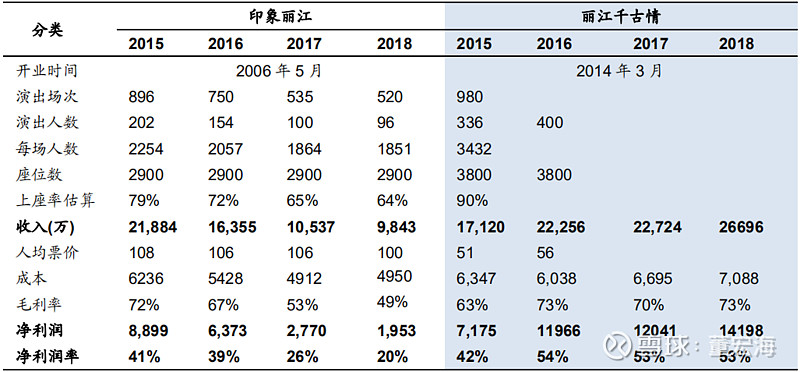

就拿《丽江千古情》与《印象丽江》相比,公司在2014年3月进入丽江演艺市场,第二年客座率就高达90%,营收高达1.7亿,第三年营收就超过了苦心经营10年的《印象丽江》,之后营业收入与净利润仍然持续攀升,而《印象丽江》的上座率、票价、收入、毛利率、净利率等指标持续下滑,2018年《印象丽江》的净利润不足《丽江千古情》净利润的14%。

资料来源:国信证券研报

千古情新项目能在短时间获取大客流,快速击败对手,主要有三个原因,原因一:品质好,千古情一直注重演出效果,使消费者花几百元观演之后觉得值,同时景区的复古风格很有代入感;原因二:经营模式好,公司与旅行社合作,给予旅行社高返佣,激励旅行社为公司拉客户,这是公司大客流的保证;原因三:选址好,公司非常重视选址,都是选在重要的旅行线路之上,同时景区周边的主干道要宽,停车场要大,这样就不会在客流高峰期因堵车或者没有停车位的问题而流失客户。

四、经营数据与财报分析:

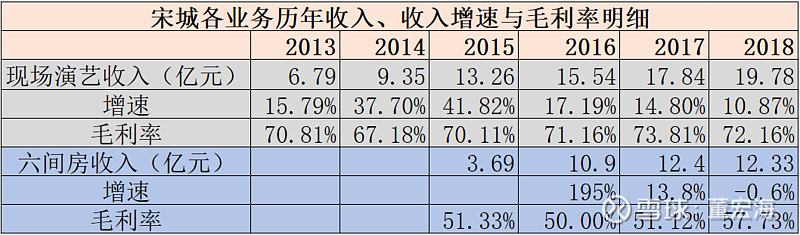

经营数据分析:现场演艺收入高速增长,变现能力强。公司现场演艺收入持续增长,最近5年复合增长率高达23.8%增长势头较强,毛利率整体保持在70%以上,六间房直播收入2017年增长13.8%,2018年收入小幅下滑,不过毛利率却增至57.7%。2019年4月底,六间房出表,2019年公司的收入会相应下滑(从中报数据看,公司第二季度营业收入下滑25.85%,在预期之内),但是并不影响净利润增速。公司净利润与收入一样,保持较高的增速,最重要的是经营现金流量净额一直远高于净利润,说明公司变现能力非常强,盈利质量较高。

盈利能力分析:收益率稳步提升,盈利能力不断增强。公司2015年收购六间房,而六间房毛利率相对较低,致使公司整体毛利率有所下滑,并不是公司毛利率真的下滑,净利率下滑也是如此,不过2018年公司的毛利率与净利率都有所提升;公司总资产收益率持续增长,从2013年的8.92%增长至2018年的11.9%,净资产收益率从2013年的9.72%增至2018年的16.9%,并且这种增长是持续稳步增长,说明公司经营状况较为稳定,且越来越好,盈利能力也不断增强。

资产周转率分析:回款速度极快,占用上游资金时间较长。公司主要经营高毛利业务,所以总资产周转率比较低,但总资产周转率整体有所提升,受并购六间房影响,固定资产周转率大幅提升,不过就算剔除六间房收入,光计算现场演艺收入,那公司固定资产周转率也从2013年的64.27%增至2018年的92.47%,固定资产周转率整体确实在稳步增长;公司现场演艺业务变现能力强,应收账款极低,加上六间房的应收账款,周转天数也不过才7.5天,说明六间房的回款速度也非常快;公司应付账款周转天数比较长,应付账款主要集中在现场演艺业务上,周转天数大约300天左右,说明公司占用上游资金时间较长。

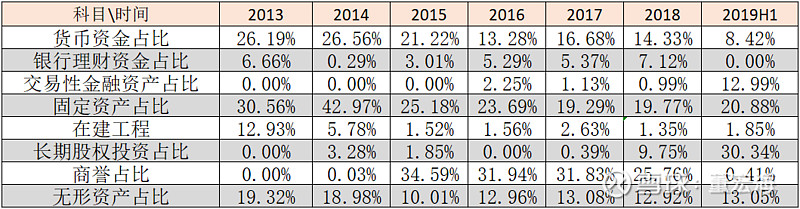

资产结构分析:资金充裕,商誉减值风险解除。公司货币资金、银行理财资金以及交易性金融资产合计占比高达21%,要是剔除商誉(现转为长期股权投资),那占比将达到30%,说明公司资金较为充裕;固定资产占比稳步下降,剔除六间房业务,景区的固定资产与无形资产占比是相对较高的,这也与公司实际情况相符,属于正常情况;由于4月底六间房出表,所以高占比的商誉已转入长期股权投资项目之下,解除了公司商誉减值的风险,不过并不是说六间房这笔投资就算没风险了,后期还是要看六间房与花椒直播的经营情况,如果经营情况不佳,不排除有减值风险。

五、可能面临哪些风险?

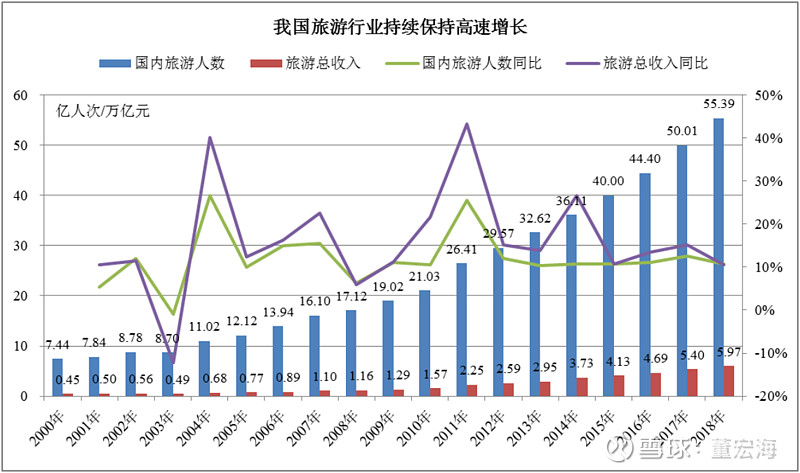

关于公司“主题公园+演艺”的主业出问题的可能性非常小,毕竟公司目前已经形成产业闭环,在新项目上更加注重选址,这是获取大客流的重要保证。同时国内旅游业仍然是朝阳行业,整个行业处于快速增长期,这一趋势在未来十多年也很难改变,毕竟生活条件好了,旅游就变得必不可少,而且各地方政府也都会支持旅游产业的发展,所以行业大环境并不需要担心。

资料来源:公司年报

关于主业唯一需要担心的就是上海、西塘、杭州三个项目的位置比较近,部分客户可能会重叠,不过笔者认为,公司董事长是千古情系列演艺作品的总导演、总策划、艺术总监,所以公司有能力通过丰富的内容或错位竞争使消费者重复消费,并且上海、西塘又都是重要的旅游城市和古镇,因此问题应该不大。

笔者最想说是六间房与花椒重组的问题,重组之后,公司将持有六间房39.53%股权,并将对应的商誉转化为长期股权投资,这有效缓解了公司商誉减值的风险。但另外一个风险可能随之而来,2018年六间房盈利4.11亿元,而花椒亏损4个多亿,两者重组之后,2019年直播平台是否盈利就要打一个大大的问号了,这就可能使得公司2019年与2020年净利润有下滑的风险;同时,在目前抖音、快手快速发展的时期,其它网络直播平台是否还有较好的发展前景仍未可知,不排除直播平台经营不善,且后续预期难以恢复的情况下,仍然有潜在的减值风险(这只是悲观考虑,也不排除直播间经营越来越好,盈利越来越多,并发展成为上市公司的可能)。

六、估值分析:宋城是好的投资标的吗?

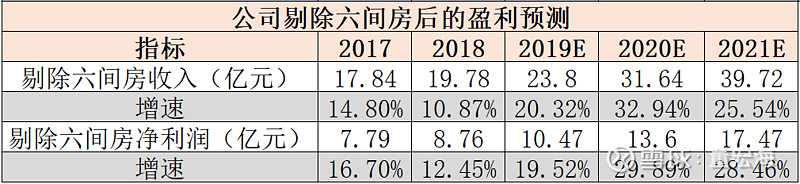

首先我们还是来说说主业的估值,公司2017年、2018年剔除六间房后的收入分别为17.84亿元与19.87亿元,考虑到桂林、宜春千古情在2018年开业,张家界千古情在2019年6月开业,预计中华千古情、上海世博大舞台、新郑千古情在2020年上半年开业,佛山、西塘项目在2021年开业,九寨千古情在2020年恢复营业,而三亚、丽江项目仍然处于收入爬坡阶段,所以我们预测公司2019—2021年线下收入分别为23.8亿元、31.64亿元、39.72亿元,净利润分别为10.47亿元、13.6亿元、17.47亿元。

由于国内旅游行业仍然是朝阳行业,且受各地方政府支持,出现政策黑天鹅的概率极低,加上公司经营模式较好以及公司仍然处于扩张期,所以给予旅游业务25-30倍的估值,那旅游业务2020年的合理市值大约340—408亿元之间。公司2022年线旅游业务净利润可能会达到19-20亿,届时旅游业务的合理市值大约在540亿左右。

其次我们来看看网络直播业务的估值,2018年六间房的净利润为4.11亿元,公司在重组时给予34亿的估值并不算高,所以我们维持这个估值,花椒2018年亏损4个多亿,重组时给予50亿左右的估值,说实话,在这里我无法推算出花椒的合理估值,考虑到谨慎性原则,我们在花椒市场估值的基础上打八折,也就是40亿左右,公司持有六间房39.53%股权,所以所持股份相应的估值大约值29.25亿元(目前网络直播平台前景不明,我们在估值上要相对稍微保守些,如果后期网络直播平台盈利大幅增长,我们再给予重新估值)。

综合考虑,公司2020年的合理市值大约为370—450亿元,而公司目前的市值为380亿元,处于合理估值范围之内。由于公司是国内旅游演艺龙头企业,经营模式成熟且先进,变现能力极强,盈利能力也非常好,加上公司目前处于扩张期,行业成长性也比较好,所以长期看,宋城演艺仍然是一个非常好的投资标的,不过需要注意网络直播的经营情况。

文章首发于微信公众号“股海逻辑”,欢迎关注和订阅!

延伸阅读:

免责声明:

本文只是我的研究笔记,发到出来与大家分享,不做任何投资推荐,如有买卖,盈亏自负。