文章首发于“股海逻辑”微信公众号,欢迎关注! 鱼跃医疗作为国内家用医疗器械龙头企业,同样受益于国内人口老龄化,收入与利润也在稳步上涨,但其股价走势为何远不如迈瑞医疗、安图生物、泰格医药等一批医疗器械企业呢?理论上医疗器械是朝阳行业,受益于国内人口老年化红利以及国产替代,公司收入与利润也实现了双增长,但为何股价却长达3年原地踏步呢?这让很多投资者不解,对公司的投资信心也大大减弱。那公司股价长期不涨到底是什么原因呢?未来还有投资价值吗?@今日话题@雪球达人秀$鱼跃医疗(SZ002223)$$迈瑞医疗(SZ300760)$$爱尔眼科(SZ300015)$

一、行业前景分析:消费升级+人口老年化,是医疗行业高速增长的保障

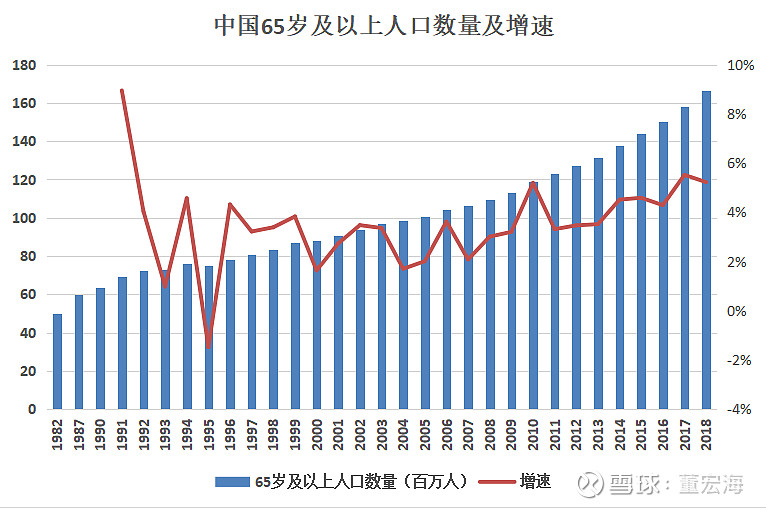

我国人口老年化不断加剧,推动医疗卫生支出持续增长。从我国人口结构可以看出,65岁及以上的人口占比从1982年的4.91%一直提升至2018年的11.94%,65岁及以上的人口数量从1982年的4991万增长至2018年的1.67亿,并且仍然保持3%-6%的增长速度,有这样庞大且不断增长的消费群体,医疗行业的发展前景想不好都难。

我国人均可支配收入稳步提高,拉动医疗产业消费升级。我国城镇居民人居可支配收入从1994年的3178元增长至2018年的39251元,人均可支配收入增加是消费升级的保证,在医疗行业更是如此,经济条件越好,人们对健康的重视程度越高。

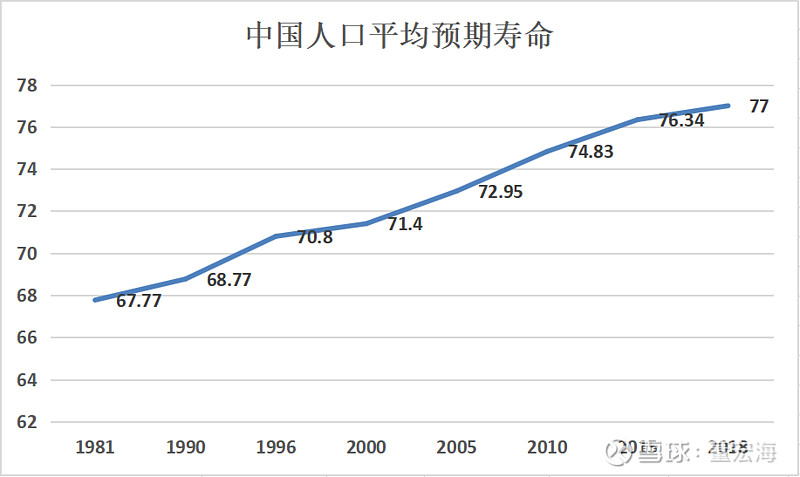

随着国人生活水平提高,以及医疗技术提高,国人的人均预期寿命在稳步提高,我国人均预期寿命从1981年的67.77岁提升至2018年的77岁,人均寿命40年大约提升10岁,而当人们生活水平提高,花在医疗上的费用就会提高,花在医疗上的费用提高,人的平均寿命就会增加,人的平均寿命增加,那中国老年人口就会继续增加,那花在医疗上的费用就会进一步增加,对于医疗行业来说这是良性循环(但对中国经济来说,社会负担却不断增加,当然,这不是我们今天讨论的话题),所以说中国医疗行业的发展空间非常之大。

对于中国来说,人均寿命与65岁及以上人口数量会稳步提升,这两个特点在未来20年里很难逆转,65岁及以上人口有望在未来5年内达到2亿人,有望在未来20年内增长至2.8亿人,而这一数量略低于美国3.2亿的人口。随着国内经济发展,人均医疗费用增加,人均寿命提升,老年人数量增加,未来中国医疗行业肯定会诞生数十个几千亿级别的医疗公司,不排除有市值上万亿的医疗公司。

二、公司经营分析:研发+并购的经营策略,不断丰富公司产品线

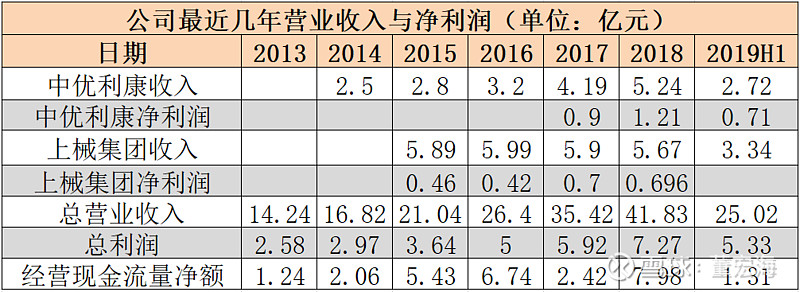

持续并购丰富公司产品线。公司2008年上市以来,进行了多次并购,2009年7月并购了苏州医疗用品厂,扩充了针灸针、针灸器械等业务;2013年并购了优阅光学,进行光学研究研发销售;2015年收购上械集团,引进了手术器材和卫生材料业务;2017年1月收购消毒领域龙头企业中优利康,涉足医院感染控制与消毒业务;2017年还收购了欧洲最大的心脏除颤器生产商——曼吉士,完善了公司国内医疗器械渠道,这些收购的公司都已并表。还有2014年收购的苏州日精、2017年参股的Amsino Medical,这两家公司未并表。

积极研发,增强公司竞争实力。公司在并购上械集团之前,研发费用率高达8.44%,随后因为并购上械集团与中优利康,营业收入扩大,使得公司研发费用率降低至3.5%左右,不过2018年的研发费用创历史新高,预计2019年的研发费用有望超过1.7亿元。正是因为公司积极研发,所以公司才能不断出新品,增强公司的竞争实力。

由于公司积极的研发与并购,使得公司目前拥有产品品类多达500多种,产品规格近两万个,覆盖家庭医疗器械、医院设备、临床耗材、急救设备、中医器械、手术器械、药用贴膏和高分子敷药、医院消毒与感染控制等各个方面。经过多次并购,公司医用临床产品越来越丰富,公司临床线收入过去多年大幅提升,收入规模从2014年的1.84亿元增长到2018年的10.28亿元,实现跳跃式增长。随着公司临床产品越来越丰富,接下来业务推广效率会更高,有助于临床业务继续快速增长。

公司医用临床业务是通过并购来实现快速增长,而家用医疗业务完全是靠公司研发实力与产品品质来实现快速增长。鱼跃电子血压计是国内第一品牌,市场份额高达20%,仅次于全球血压计龙头欧姆龙,随着国内高血压人群不断增加,公司血压计销量将继续保持高速增长;制氧机是公司最传统的业务之一,2018年制氧机销量在60万台左右,同比增长近30%,市场份额约为50%,其中线下份额40%左右,线上份额在60%以上;2018年公司呼吸机销量大约3.4万台,销量占比超20%,仅次于瑞斯迈和飞利浦,是国内呼吸机龙头企业;2018年公司雾化器销量约为100万台,市场份额超30%;2018年,公司血糖业务收入1.7亿以上,同比增长接近70%,受制于产能瓶颈,曾出现终端买断货的情况,虽然目前市场份额约为2%,但是国产替代潜力巨大。这些主力产品在国内的市场空间仍然非常之大,公司目前产品市场认可度高,所以在未来的竞争者优势有就比较大。

线上销售是公司近几年最大的亮点,2018年线上收入增速高达40%,连续四年蝉联网络医疗器械销售冠军。2018年双十一期间,公司在品类销售方面,制氧机、血氧仪、吸痰器、听诊器为天猫、京东品类双第一,电子血压计为天猫、京东单品销量第一,雾化器为天猫单品销量及京东品类第一,呼吸机为天猫品类及京东单品销量第一、轮椅车为京东品类第一,体温计为天猫品类第一。而目前的家用医疗器械就相当于十几年前的家电行业,公司有这么多实力产品,在未来的竞争中将有非常大先发优势。

三、经营数据与财务分析:资金较为充裕,但内生增长不如人意

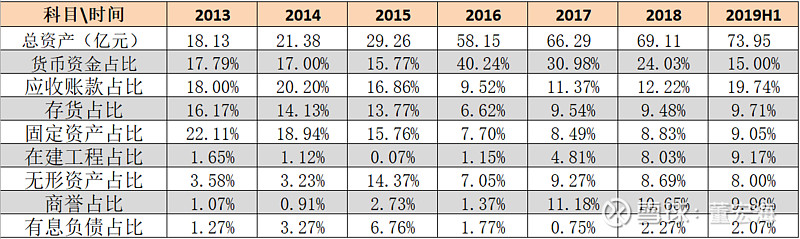

经营数据分析:内生增长不如人意,现金流整体较好。并购助推公司收入快速增长,2013年—2018年复合增长率高达24%,但扣除并购后的复合增长率仅为15%左右,公司作为家用医疗设备龙头企业,目前还处于成长期,并且行业也处于高速成长期,公司取得这样的收入增速,并不算做的太好,这也是公司最近三年股价横盘震荡的原因之一。公司经营现金流整体表现较好,整体与净利润相当,主要是因为公司固定资产与借款较少,所以经营现金流看上去没有高负债的公司好,不过需要注意公司2019年上半年应收账款大幅增加致使现金流大幅下降,这并不是一个好的信号。

盈利能力分析:过渡期即将过去,盈利能力触底反弹。公司在并购前后,毛利率基本保持稳定,一直维持在39%左右,净利率维持在17%—19%之间,总资产收益率与净资产收益率受并购影响较大,这两个指标较并购之前都有较大幅度的下滑,好在2018年与2019年有反弹迹象,2018年总资产收益率为10.52%,同比上升1.59pct,净资产收益率为13.69%,同比上升2.32pct,并且2019年有继续大幅上升的趋势。

资产周转率分析:资产周转率回升,但回款能力较差。公司总资产周转率在并购之后大幅下滑,在最近两年才有所回升,2019年总资产周转率有望达到66%以上;存货周转率最近三年一直维持在4倍左右,由于公司毛利率较家电行业偏高,所以4倍的存货周转率也算较为健康,但并不优秀;应收账款周转天数在2016-2018年已经降低至75天左右,不过2019年上半年应收账款大幅增加至14.6亿,创历史新高,在公司营业收入微增的情况下,应收账款较年初增长73%,存货也创历史新高,说明公司今年上半年经营压力较大,回款能力不足,销售质量较差。

资产结构分析:资金充裕,应收账款异常增长。公司货币资金占比维持在15%-18%之间,2016年突然大幅提升是因为非公开发行股票融资所致,而公司有息负债占比最近三年都不超过2.3%,有息负债非常少,说明公司资金还是比较充裕的,这间接反映公司前期的经营现金流还是非常好的;公司应收账款在2016-2018年还算比较正常,2019年上半年却大幅增长,在营业收入没有异常增长的情况下,应收账款大幅增长,确实有些可疑,后期需要重点关注该指标的变化情况。最近两年,在建工程占比持续攀升,主要是丹阳医疗器械生产基地项目(二期)和西站高原制氧基地处于建设期所致;收购中优致使公司商誉增加近7亿元,而中优最近两年的业绩都非常好,消毒液受产能限制,供不应求,所以发生商誉减值的风险非常小。

四、对公司经营上的一些担忧:

公司2019年收入与利润增速双双下滑,分别降至12.53%与13.49%,主要是因为公司加速清理制氧机等产品渠道库存,致使上半年制氧机销量有所下滑,拖累了公司的收入与利润,不过短期的单品销量下滑并不让我担心,因为行情前景好,公司产品质量与口碑好,那就不用担心未来的销量,我最担心的是在销量下滑的情况下,应收账款却大幅增长,并且存货也跟着大幅增长,这可能是公司产品竞争力下降,或者是整个行业消费乏力,从公司制氧机的市场占有率来看,是前者的可能性较小,但不管是哪种情况,我们都要密切关注应收账款后期的变化情况。

其次,公司的整合能力并不算优秀,公司收购上械集团已有四年,前三年的收入几乎没有增长,2018年还出现了小幅下滑,虽然公司医用临床业务较为薄弱,但是收购一家公司之后,四年都没有起色,而且还是朝阳行业,这样的资源整合能力确实让人有些担忧,好在上械集团在2019年上半年收入有些起色,增速达到了18.91%。不过这对于公司大的战略是有益的,至少现在成功打开了医用医疗器械市场,公司以后再进行资源整合时,应该要比以前更加有效。

五、28倍PE算低估吗?

公司股价横盘震荡三年,已经完全消化了2015年牛市的高估值,从公司过去10年的估值变化看,目前公司的估值正处于历史低位。而公司的制氧机、血压计、雾化器、呼吸机、血糖仪、除颤器、体温计、消毒液、轮椅车等产品市场空间都非常大,且产品质量好、口碑好、市场份额高、竞争力强,在未来中国医疗器械的蓝海中胜出的概率非常大。所以在一个高成长的行业中,且公司实力较强的情况下,28倍的估值确实算是低估了。

我们再来对比一下美国医疗器械巨头的估值,雅培制药市值近1500亿美元,PE仍然高达50.89倍,瑞斯迈光卖一个呼吸机就能使市值到达187亿美元,估值高达46倍,而国内呼吸机市场才算刚起步,公司在呼吸机等多个细分领域共同发力,且表现都不错,所以鱼跃未来的前景至少并不会比瑞斯迈差,可目前鱼跃的市值才31.31亿美元,仅为瑞斯迈市值的六分之一。

再看看国内医疗器械龙头迈瑞医疗、通策医疗的估值,市盈率分别为52倍和74倍,而鱼跃的市盈率才28倍,所以说公司目前28倍的估值确实算是低估了,目前是公司长期投资布局的好机会。

六、结语:

就国内老年人口基数来看,未来中国头部医疗器械企业并不会比美国现有的医疗器械巨头差,就好比现阶段国内家电巨头并不比国际家电巨头差,国内手机巨头并不比国际手机巨头差,这些在十几年前是国人不敢想象的,而未来国内医疗行业的发展趋势也是这样,不可逆。鱼跃医疗作为国内家用医疗器械龙头企业,有很大的先发优势,只要不胡来,在未来的竞争中率先胜出的概率还是非常大的,大家可以重点关注,其它优秀的医疗公司大家也要重点关注,因为站在风口上猪都会飞。

今天与大家分享了鱼跃的经营情况与竞争实力,下期跟大家分析一下鱼跃几大主力产品未来的市场空间,感兴趣的投资者可以点击关注。作为一个投资者,笔者希望凡是有实力的国内医疗公司大家都要了解一遍,因为这些个行业未来将会诞生出很多涨幅十倍以上的大牛股。

大家有什么要想了解的公司或者比较看好的公司也可以发到留言区,对于还不错的公司我会帮大家客观分析一下,然后发出来与大家共享。

延伸阅读:

免责声明:

本文只是我的研究笔记,发到出来与大家分享,不做任何投资推荐,如有买卖,盈亏自负。