凭借AWS,蹉跎了半年多的亚马逊终于重回万亿美元市值俱乐部!

亚马逊美东时间1月30日发布2019年四季度财报。公司的物流与人员等投入持续收效,推动本季度营收达到了874亿美元,同比增速21%,显著超越市场预期。

强势的收入表现与上个季度一脉相承,不算太过意外,而本季度最为硬核的地方在于经营利润大超预期。

上季度亚马逊给出了“极限低”的利润指引后,市场预期已被严重打击。而实际结果,单单AWS单项业务的经营利润已经接近上季度公司的整体利润指引上限。

而结合下季度指引来看,亚马逊这个季度实际经营利润率虽创七个季度新低,但大概率已是最低时刻,下季度开始利润率有望重启改善之路。

见智此前指出,随着亚马逊资本投入逐步收效,推动收入持续加速,之后投入逐步稳定,利润开始回升之时,亚马逊股价必然重拾上升之路。

而现在这个时刻正在到来,见智基于此将亚马逊评级从观察调为“标配”。

以下进入具体分析之前,先了解以下亚马逊财报的基本点和需要关注的焦点问题(如对亚马逊非常了解,请自行跳过该部分内容):

如何快速了解亚马逊财报?

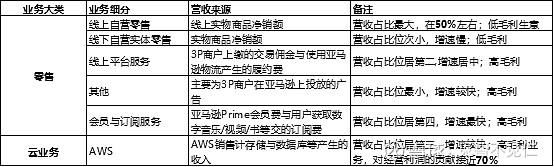

从财报的收入结构来看,亚马逊业务大类主要分为零售相关业务和云相关业务。

零售大类又可以细分为线上自营、线上3P卖家服务(佣金与履约费)、线上广告、会员与订阅服务,以下线下自营等。

亚马逊自营零售收入占比虽然逐步下降,当前仍有50%左右;公司利润的主要来自于收入上占比第三的AWS云业务,该业务贡献了亚马逊接近70%的运营利润。

从盈利的角度来看,亚马逊早已超脱了零售业务,变成了披着“零售”外衣的“云服务”公司,这与国内所有电商同行有着本质的区别。

亚马逊:资本投入期压制业绩释放

亚马逊当前面临的困境是零售业务在2000亿美金规模之上的营收增速已明显放缓。云业务收入常年40%增速运行之后,增速渐露疲态。

在这种背景下,亚马逊为拉动收入的增长,进入资本投入周期,具体表现为重启物流投入,提高当日达覆盖的范围,云业务相关的资本开支、人员与营销费用持续加大。

这些投入短期在过去几个季度虽然拉动了收入的增长,却加剧恶化了毛利与费用支出表现,扼杀了亚马逊短期向上空间。

亚马逊财报看点有哪些?

云业务收入是否会持续放缓?

云业务运营利润率是否会持续恶化?

在加大当日达覆盖后,零售业务收入增速是否持续复苏?

对应的零售业务的利润率恶化情况是否逐步见底?

亚马逊对于下季度的业务预期如何?这点主要是帮助投资者了解当前阶段性投入对于利润的压力何时可以缓解,亚马逊经营周期低点合适到来。

以下,见智透过以上核心指标,来了解下本季度的关键点:

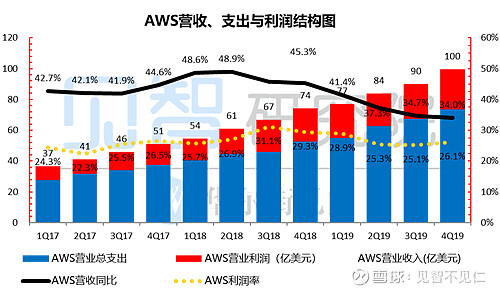

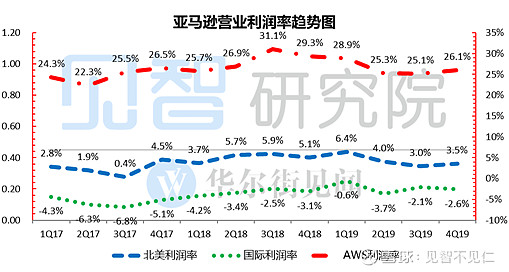

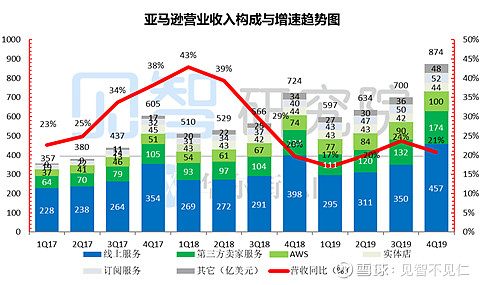

云业务归位! AWS本季度营收达到了近100亿美元,同比增长34%,在上季度增速放缓至35%后,本季基本稳定。

更重要的是,作为利润的发动机,AWS再次进入高速运转状态。本季度AWS营业利润率26%,虽然不及去年同期的29.3%,但较上季度的25.1%明显有底部回升迹象。

AWS单项业务经营利润达到了26亿美元,而此前亚马逊对当季公司全部的利润指引也仅有12-29亿美元。在本季度大超预期的利润表现中,AWS功不可没。

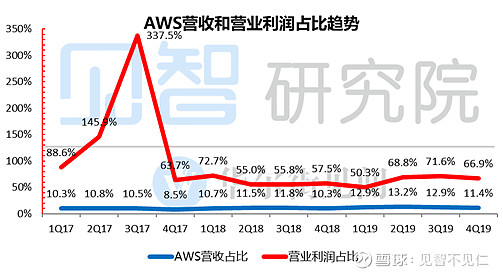

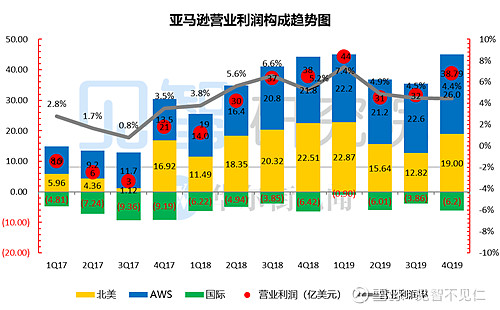

再看云业务利润和营收贡献占比: 本季度营收占比11.4%,在零售旺季较此前三个季度有所下降,但依然超过去年同期一个百分点;同时云利润贡献了公司利润的67%,是当仁不让的利润发动机。

零售业务稳步增长:本季度自营零售低毛利的线上自营店业务录得收入457亿美元,高基数下同比增长放缓至15%,旺季营收贡献占比再次超过50%。

营收第二大主力第三方卖家服务本季表现惊艳,达到了174亿美元,同比加速增长至30%。

本季度这两项重头戏业务增速趋势明显不一致,见智认为除了自营业务高基数的原因,也与此前亚马逊强化第三方业务、让供应商转为平台卖家有关。

被寄予厚望的其他业务(广告为主)营收48亿美元,同比增长41%,依然在高速增长。

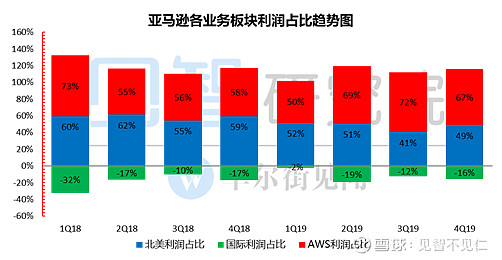

在零售业务的利润上,本季度北美零售业务利润率3.5%,较上季度的3%明显底部回升;海外零售业务利润率-2.6%,流血持续中。

整体来看,物流、资本与人员相关的投入,推动亚马逊收入增速旺季也保持到了20%以上的增速。

AWS的利润率重启,零售业务的利润水平经过过去几个季度的下滑后也在维稳,亚马逊整体利润重启似乎终有盼头。

此前,亚马逊上季度给出了令市场大跌眼镜的奇差利润指引,市场原本预计四季度利润可能是最差时刻,而实际利润大幅强于指引以及市场预期。

亚马逊预计下季度收入690-730亿美元之间,同比增长16-22%,增速指引明显超过上季度的11-20%;指引中值720亿稍高于市场预期716亿美元。

下季度营业利润指引为30-42亿美元,隐含大约4.2%-4.8%左右的利润率水平。对比本季度4.4%的实际利润率有明显企稳迹象。

另外,由于新年2020年1月开始,亚马逊提高了服务器的预估使用寿命,这样折旧费用一季度降低8亿美元,这个数字也包含在了30-42亿的利润指引中。

此外,在公司的整体业务表现上:

本季度亚马逊营收874亿美元,显著超越公司指引800亿至865亿美元,以及市场预期均值861亿美元。

本季度营收同比增长21%,继上季度增速回升至24%后本季销售旺季小幅回落。

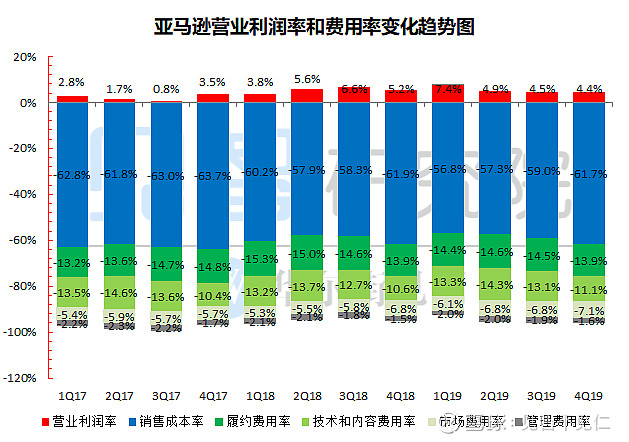

亚马逊本季度毛利334.6亿美元,毛利率38.3%,超市场预期37.8%。 公司实现经营利润39亿美元,显著强于市场预期均值28亿,以及公司利润指引12亿-29亿范围;

经营利润同比小增2.5%,在上季度同比收缩了15%之后,本季度明显恢复。

整体经营利润率本季度4.4%,创七个季度最低记录;不过从指引来看,下季度应可看到亚马逊利润水平从低点走出。

<此处结束>