记得半年前和@你赚得多 讨论其他收租佬的时候提及太古会不会有大跌,这一天到来了。

那太古值不值得投资,今天来捋一捋太古的家当和未来。

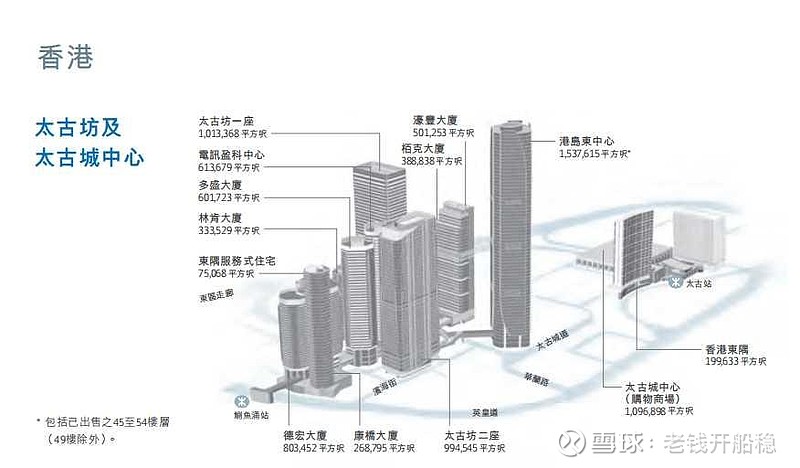

太古坊办公楼楼面面积超550万尺,最好的楼栋卖给香港证监会是1.8万一尺。总体均价算1.5万,太古坊办公楼市场价值825亿,太古坊的租金均价40-60元一尺每月,不到中环的一半价格。在港岛是低价区,随着太古坊环境的改造改善,竞争力会上升。

太古广场

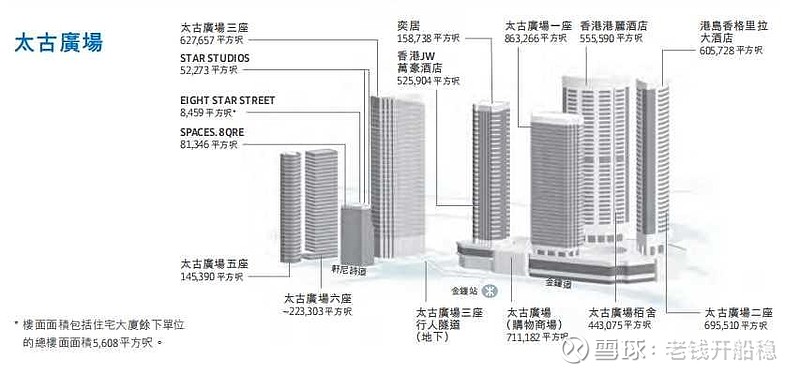

办公楼楼面面积超260万尺,按照4%的租金/市价算,价值700亿,金钟租金单价高,跌的狠,好在出租率高。

太古坊和太古广场是1972的核心资产,按上面的市场价卖,是大有买家的。但大股东和小股东都不会卖,一是位置好,二这两块大都是千年地契,百年地契。蕴含非常大的价值,内地商地出让,本质是出租,买到的是40年的土地租期,到期要继续补缴租金,不了解的可以搜索下“嘉兴商业用地到期补缴出让金”。

核心资产不能卖不会卖,这块想表达是,太古在香港的写字楼资产足够核心,太古坊的租金未来还有增长的潜力。

香港零售物业超200万尺,租金收入24.5亿。近两个成都太古里收入,市价保守算200亿。

东隅酒店,公寓,金钟的酒店,公寓,港岛南的办公,零星的住宅的总权益超140万尺,就不计算价值了,用做内地物业模糊计算的补差。

内地已建成物业保守的模糊计算,成都太古里110亿,广州太古汇110亿,北京太古里+颐堤港一期50%,110亿,上海太古汇50%+太古里50%,110亿。

内地已建成物业+美国物业土地保守估值500亿。

以上资产价值合计2225亿。以上资产质量有多硬,无需多言。这是太古的底子,是获得高评级,低利率的基础。

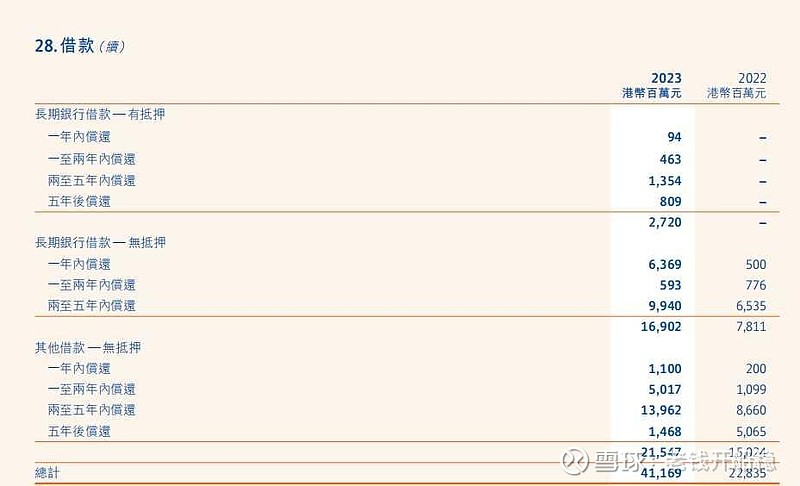

借款

借贷超400亿,就算按我算的核心资产的负债比率为18% 。

重点看投资未建成的资产

一,上海前滩二期和洋泾合并计算,我计算后,住宅利润补贴商业后,商业用地的楼板价成本在1.2万每平米,我一直担心已有前滩太古里的基础上搞二期会不会太大了,洋泾离地铁不近不远,又不能大拆会不会难运营?后来一想12000的地价我算20000的建安成本,3.2万的成本,就算把商场当写字楼用也有不错的回报率,因此这两个项目的下限是很高的。

上海投入支出小计100亿。

二,西安,好项目就不再分析了,投入支出小计30亿。

三,颐堤港二期,颐堤港二期我一直认为是不符合太古气质的,投入的目的我想只能是为了在保持市场合理收益率的同时,增加内地的面积比率,在建工程总价值120亿,占比35% 占比42亿,打八折,小计34亿。

四,海南,海南集合了全国富人的度假消费,占据一席地我觉得是合理的,且二期由太古经营,也算获得了变相“补贴”,投入小计10亿。

五,香港在建物业和土地

太古站工厦78万尺,尺价一万算,78亿。

皇后大道10万尺

柴湾56万尺,近完工

黄竹坑16万尺,近完工

太古坊22万尺

住宅合计104万尺,土地和在建工程均价

1万一尺(太古坊旧楼强拍买入价1.4万一尺),

香港在建物业土地,约小计110亿。

以上土地工程,按高流通性价格,保守估值362亿,不包含,印尼,泰国,美国的可出售在建物业。加上现金,基本覆盖了400亿借款。

我的判断,太古的业绩在26年之前都会是原地踏步,甚至小退步,连续多年的分红增长暂告一段落,近几年住宅出售能回收一百多亿的现金,降分红的可能性很低。

当下,5%的美元利率,2.3%的人民币利率。

大跌后。8%分红率的1972是否值得持有?

本人目前重仓持有超40万股,其他分红率更高的收租佬反而拿的较少,原因有几点:

一,核心资产价值清晰好算账

二,非家族把控式经营,很多收租佬一大家子吃喝拉撒都在公司,分红不持续对他们没影响。

三,太古里独具一格的经营优势,之前有说过。