前言

近几个月陆陆续续看了晨光生物,主要包括近5年年报、近2年公告、部分公开资料、官网视频介绍等,初看之下是我比较喜欢的企业。由于持续的高管大幅减持(外加投建年加工35万吨棉籽项目),让我在定性之后,比较慎重地花了很多精力进行定量。

破障

投资晨光生物,首先要破除经营性现金流长期为负和毛利率低的问题,否则很容易出现因为财务指标轻易排除的情况。经营性现金流和毛利率,已经有球友专门写文章《晨光生物的几个财务指标》进行了阐述,可以参考。既然毛利率低,是因为棉仔项目,而投资晨光主要看中的是植物提取物部分,所以研究的重点主要聚焦在植物提取。

行业发展

根据中国海关数据统计,2010年至2019年我国植物提取物行业出口额年复合增速为13.35%,2019年出口额达到23.72亿美元。新冠肺炎疫情发生以来,植物提取行业保持平稳发展,2020年全国植物提取物出口9.6万吨,同比增长11.0%,出口总额24.5亿美元,同比增长3.6%。植物提取行业是一个蓬勃发展的朝阳行业,随着人类生活水平的提高,回归自然的理念不断增强,食品、医药、保健品和化妆品等日益趋向绿色、天然、无污染的产品,植物提取物在国内外均有巨大的发展空间和市场前景。根据Markets and Markets相关统计数据,(行业总规模保持每年约 15%的增长)预计到2025年全球植物提取物市场规模将达到594亿美元。

目前我国从事植物提取行业的企业超过2000家,多数企业规模较小,技术及管理水平较低,生产销售的品种少,行业集中度低。随着行业监管的健全、植物提取物标准的规范、以及消费者对品质要求的提高, 植物提取行业逐步摆脱低门槛的无序竞争,进入依靠品质、技术驱动的良性发展阶段,品牌信誉良好、技 术创新能力强、资金实力雄厚的龙头企业将在竞争中脱颖而出,持续提高市场占有率,引领行业健康可持续发展。 植物提取物的品种众多,进入工业提取的品种有300多个,单个品种的市场规模约在千万至几十亿元范围。由于单个品种的市场规模不大,在各个单品所处的市场中,具备综合实力的企业较少,龙头企业凭借规模、技术、管理等优势,可以快速提高市场份额,越来越多的单品逐渐进入垄断竞争或寡头垄断的市场格局。

企业发展阶段

目前晨光生物已成为国内植物提取行业规模最大的上市公司,在全球植物提取行业位居第一梯队,逐 渐追赶或超越Frutarom(以色列)、Kalsec(美国)、Synthite(印度)、Lycored(以色列)等国外植 提龙头企业。公司已有辣椒红、辣椒精、叶黄素三大主力产品位居世界第一或前列,甜菊糖苷、花椒提取物、姜黄素、葡萄籽提取物、番茄红素、迷迭香提取物等梯队产品处于快速发展的上升阶段,多品种发展取得良好成效。依托技术研发优势及强大的工业化生产能力,公司将持续打造大单品,力争早日做成十个位居世界第一或前列的品种。

公司处于“三步走”发展战略第二步“打造十个左右世界第一或前列的产品,建设世界天然植物提取物产业基地”的关键阶段,现阶段的主要任务是提升产品综合竞争优势,继续提升已经进入世界第一或前列产品的领先优势,并打造更多位居世界第一或前列的产品。

从全球范围来看,目前在植物提取行业中,晨光已经是行业里前列的公司。国外植物提取行业起步较早,发展过程中出现过一些与晨光生物现阶段相似的企业,这些企业在发展到一定规模之后,逐渐向下游配方型业务、终端产品业务延伸,下游业务的占比不断提高,超过了植提业务,它们的发展过程值得借鉴。例如以色列花臣、法国 Naturex 等。从产业链角度看,植物提取环节的产品是单一成分,随着品种增多、规模扩大,把单一成分复配成配方, 如香精配方、营养配方,是植物提取企业发展过程中的自然延伸。

现阶段公司处于“三步走”战略的第二步,重心仍是做成十个左右位居世界前列或第一的植提品种。在完成这一步目标之后,公司的发展重心会逐渐转向下游配方型业务、终端产品业务,做大做强保健品、中药提取等大健康产业。

——目前公司处于“打造十个左右世界第一或前列的产品,建设世界天然植物提取物产业基地”的关键阶段,重心仍是做成十个左右位居世界前列或第一的植提品种。因此,近几年的业绩增长主要看这块,过多关注其他部分属于本末倒置。

营收/产品增速(特指植提部分)

根据2022年8月23日电话会议关于财务数据的解读,“公司归母净利润已经连续11 个季度保持 20%以上增长,业绩持续性非常好,在二季度遇到多种外部不利因素的影响下,公司业绩依然保持较快增长,再次证明了公司经营的韧性”。

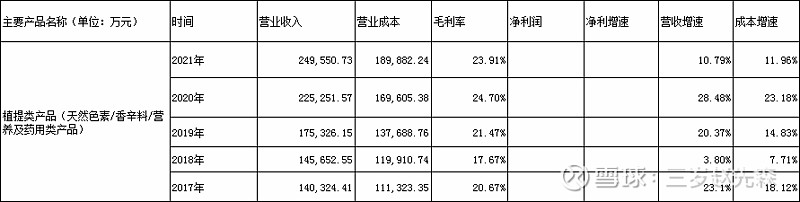

表一

由表一,2017-2021年植提类产品,营收复合增速为15.48%。接下来分产品看看,见表二(表二花了我较大精力整理,主要根据近5年财报数据)。

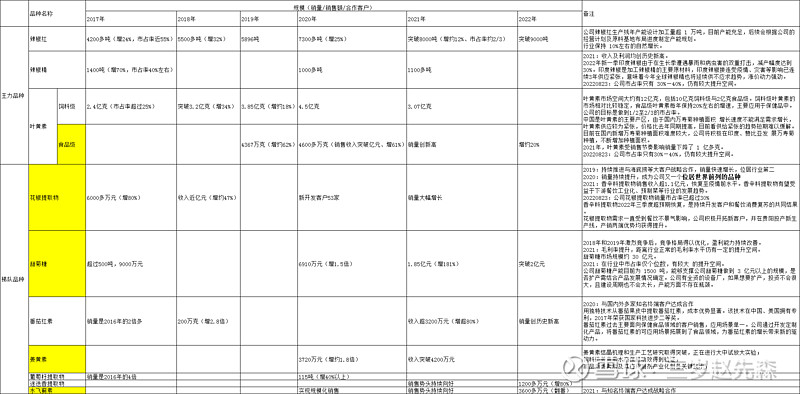

表二

公司主力品种为辣椒红、辣椒精、叶黄素。

辣椒红行业保持10%左右的自然增长,从表二可以看到晨光辣椒红增速持续放缓,2020年7300多吨,2021年突破8000吨,2022年突破9000吨,已经趋近行业增速(辣椒红占全球市场份额的65%以上)。

辣椒精2017年销售1400吨,2021年销售1100多吨,2022年的表述为“辣椒精产品抢抓时机快速收购高性价比的印度辣椒,竞争优势显著提升”。根据近五年数据披露情况,没有提到销量/销售额的,往往是没有大幅增长。

饲料级叶黄素2020年销量达到4.5亿克,2021年3.07亿克,2022年的表述为“叶黄素产品稳中求进,销量继续保持行业领先”,理解成同比2021年微增。食品级叶黄素销量增长约 20%以上。【叶黄素市场空间大约有12亿克,包括10亿克饲料级与2亿克食品级。饲料级叶黄素的市场相对比较稳定,食品级叶黄素每年保持20%左右的增速】

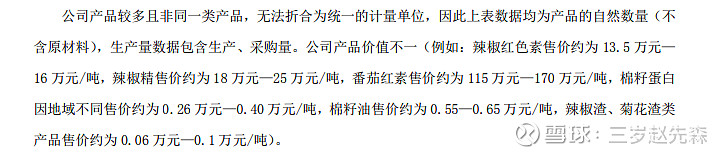

从晨光生物三大主力品种来看,增速是很不乐观的。进一步看看三大主力产品植提部分的占比。2020年年报对三大主力产品销量的数据披露较全,并且披露了相关产品价格,我们估算一下。

2020年三大主力产品营收(各品种按售价均价粗略计算):0.73*(13.5-16)+0.1*(18-25)+4.5*1 +1= 20.57亿。2020年植物提取业务营收为225251.57万元,三大主力品种营收占比大约91.31%。2021年相较于2020年营收同比增10.79%,其中辣椒红销量增约12%,辣椒精销量增约10%,叶黄素饲料级虽然销量只有3.07亿克,但是因为原材料紧张、价格高的原因,营收和利润创新高;叶黄素食品级销量创新高,就三大品种来看,与植提品种营收增10.79%是相符的。

第二梯队产品晨光已经披露的数据,见表二,不详细说了。至此,晨光生物植物提取部分近五年的营收复合增速15.48%、较为一般,并且从2020年三大主力产品营收占植物提取部分营收大约为91.31%、三大主力产品的销量增速较低来看,发展后劲不会很强。

至于三大主力产品的销量增长疲软,为什么没有反映到营收和净利润层面,主要受价格影响【2022年新一季印度辣椒由于在生长季遭遇暴雨和病虫害的双重打击,减产幅度达到30%。印度辣椒是加工辣椒精的主要原材料,印度辣椒接连受疫情、灾害等影响已连续3年供应紧张,意味着今年全球辣椒精也将延续供不应求趋势,涨价动力强劲。中国是叶黄素的主要产区,由于国内万寿菊种植面积 增长速度不能满足需求增长,叶黄素供应较为紧张,价格比去年同期提高,目前看供给紧张的趋势短期难以缓解】。因为辣椒精、叶黄素的供需关系影响,目前价格较好,所以在销量一般(供需紧张、但销量受原材料影响)的情况下,营收和利润表现得好很多。这里再一次指出晨光生物2022年度业绩快报“ 辣椒精产品抢抓时机快速收购高性价比的印度辣椒,竞争优势显著提升”。

根据2022年8月23日电话会议“辣椒精、叶黄素除行业保持较快的自然增长外,公司市占率只有 30%—40%,仍有较大提升空间”。辣椒精和叶黄素的市占率提升会稳步进行,年增速就不好评估了。

本文主要探讨晨光生物“第二步”阶段的发展,所以只抓现阶段重点。晨光生物还有很多值得说的,比如赞比亚和保健食品。但赞比亚的远期太远,现阶段原材料占比是很小的,“公司在赞比亚试种原材料的第 5 年,在前期试种取得良好进展的情况下,公司今年(2022年)在赞比亚种植了 3 万多亩辣椒和 2 万多亩万寿菊”,赞比亚原材料基地的成本优势也经过验证,远期会兑现,但需要时间和耐心。保健食品值得高看一眼,可以关注后续的增长,保健食品业务不断拓展市场,销售收入突破 8,000 万元,同比增长 80%。保健食品业务的持续快速增长,为公司“第三步”战略奠定了良好基础。

晨光生物2020年棉仔类产品营收增速同比增11.45%、2021年增44.91%,2022年H1增80.74%。鉴于高管大幅减持和投建年加工35万吨棉籽项目(而我投资晨光生物主要看中植提部分),“第二步”阶段的发展(三大主力产品销量增速),以及目前晨光生物植物提取部分的实际市盈率大概25倍(按照10PE扣除棉籽业务),晨光生物远谈不上低估。

PS:趁周末,花4个小时整理、分享出来,通篇基本都是事实和数据,欢迎大家根据事实、数据等,交流探讨,不要因为禀赋效应和已经形成的观点,以上位者的姿态进行评价。晨光生物的管理层、生意模式我都是很喜欢的。