今天我花了些时间,把自己对$万科A(SZ000002)$ 这些年的了解和疑问梳理了一下,有些疑问和顾虑憋在心里久了,虽然早已清仓,但总想把它写出来,也借此机会跟大家交流一下。

先介绍一下我自己吧,本人是一名工作近十年的城市规划师。作为房地产行业相关从业人员,我自认为自己是很懂房地产企业的。同时也坚信,未来的房地产行业的利润会越来越集中,所以我在21-22年的时候就全仓了房地产(华润保利中海万科四只股票)随着22年股价的新高,我的其中三家地产股华润保利中海也盈利颇多获利了结。

可是最让我没想到的是,让我觉得最有前途、最可靠、最安全的万科,居然让我赔了大钱,直到23年底把我在其他三家地产股赚的钱都赔了进去。我没想到我花了最多的时间研究的股票,却亏了最多的钱。港股二十多块钱的成本,在港股九块钱的时候硬硬是忍痛割肉了(具体割肉的原因后面会说),成功打破我投资这么多年单只股票的亏损记录(大约三十万吧),而现在回过头看,万科港股已经跌到了六块钱,想想如果当时没割,真的是后怕。所以我现在时常反思,这次投资我做错了什么,明明我以前认为万科“财报真实,谨慎小心,多元化有眼光,可以捡死鱼”等理由却让我赔了大钱。接下来我将从几个方面论述我的疑惑和思考。

1.万科的安全性,万科是否真如它所说的那么安全?以前我也一直跟其他网友一样,认为万科的财报很稳健,没水分,利润很真实。可是了解时间越长,我越怀疑自己。最近这一次让我对万科财务安全性有所困惑的,是万科债券价格暴跌,深圳市国资委出面喊话,以及万科出卖商业地产的消息。

为什么我会这么说呢,首先先说说这次暴跌的企业债券,大家要知道,企业债券不同于股票,是一个高度专业化的市场,参与者都是专业的投资机构与专业投资者,所以债券价格一般很稳定。出现大幅度的波动,往往就是企业出问题的先兆(参考恒大融创碧桂园),虽然暴跌不代表企业一定会出问题,但是苍蝇不叮无缝的蛋,只有腐肉才会吸引虫。为什么不做空华润而选择万科呢,是不是你万科有什么我们不得而知的重大经营问题呢?所以从这层角度上来说,债券价格的暴跌往往代表着专业机构投资者对标的的不信任。

而万科的应对也非常耐人寻味——拉上深圳市国资委来给万科背书

我始终认为:市场的问题,就该用市场的手段来解决。如果万科诚如郁亮所说的如此优秀,那债券价格暴跌那你真金白银抄底就是了呀,财务报表上的钱这么多,把你的债券买回来呀,抄底呀,买到就是赚到呀!

只要你能真金白银的不断买入,就是对空头最好的回击。而万科却耐人寻味的让国资委发声力挺,说了一大堆废话,但是!但是!最最最最重要的是,发声完后也没有回购任何债券,让我真的很怀疑万科手里是否真有这么多钱。如果你作为一个合格的商人,遇到了这样的事情,应该坚定的打击空头,最好的办法就是回购,让空头付出惨痛的代价,这才是一个称职合格的企业管理者应做的事情。

而第二件事,就是万科最近的变卖商业地产的行为。

大家都觉得万科是在等死鱼,没想到自己才是死鱼??????

自己口口声声说的自己很安全,钱很多,可是却把自己最好的商业地产卖掉?不符合逻辑的背后很有可能就是缺乏资金的表现。

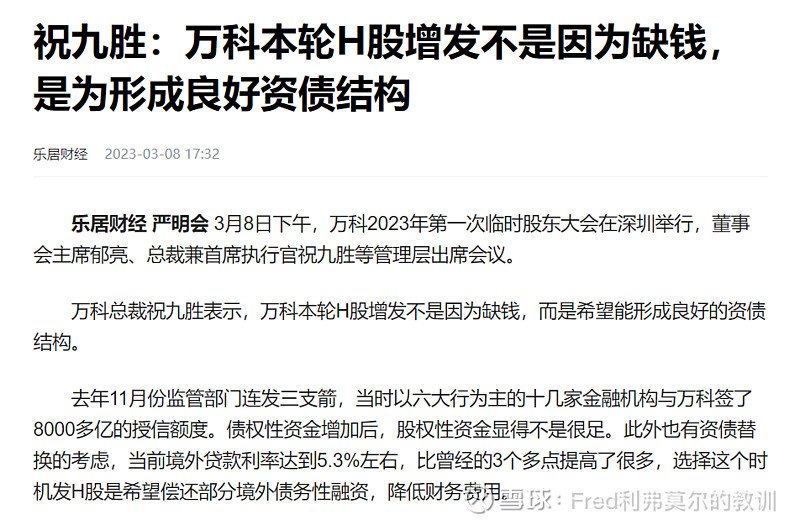

2.万科的谜之操作太多了,我实在看不懂。万科的某些操作让我觉得不符合常理——万科2023年以来,万科先后在A股、H股推出定增、增发预案,拟分别募资不超过150亿元、39亿港元。 对于万科为何选择此时折价配股,我引用公司首席执行官祝九胜回应称,“公司不是因为缺钱发行H股,而是希望能形成良好的资债结构。选择当前的时间是出于两方面考虑,首先是去年“三支箭”政策对行业信心起到提振作用,万科想把握这个机会。其次,境外贷款利率达到5.3%左右的水平,比过往提高很多,因此企业希望借机融资偿还部分境外债务性融资,以降低财务费用。”

以上这段文字是我摘自股东大会的报道,这里有两个疑点,第一,祝九胜说公司不是因为缺钱发行H股,“而是希望能形成良好的资债结构”。祝九胜甚至还在股东大会上举了一个茶多了就倒水,水多了就倒茶的案例。但是我想说的是,这根本就是扯蛋理论!!!!!如果你想形成良好的债资结构,不分红就行了,用不分红的钱去换旧债,或置换高息债券,没必要增发,更没必要折价增发!!!万科年年大额分红,然后却说自己债资结构不好所以要增发,这根本就是彻头彻尾的强盗逻辑!第二个疑点,“企业希望借机融资偿还部分境外债务性融资,以降低财务费用”,同样的,你要偿还债务有很多种方式,可以减少分红,也可以乘债券价格暴跌时抄底买入,没必要折价增发,于情于理,都不合适,这样的方式只会导致中小投资者的股份被不断蚕食!虽然我不知道管理层内部具体是什么想法,但是给我的感觉就是,管理层小算盘打的很精。

3.万科的多元化,及万科的前途(我清仓万科的理由)

关于万科的多元化,我在这里下一个结论:主业很有可能未来将越来越差,副业也一直不见起色。

首先先说他主业未来越来越差,是因为我突然发现,万科捡死鱼的逻辑很有可能不存在,因为私交跟我很好的朋友都知道,我一直有一个观点,那就是在下行周期,地价房价下跌的时候,房地产开发商要想捡死鱼,必须要不断的拍下土地,不断置换、降低土储价格,又或者大鱼吃小鱼,以远低于市场的价格吞并其他公司(其实也是变相的获取土储),只有这样才能活下来。但是我们看新增货值:

万科前两个月已经跌到了23位,获取新增土储的能力下降,手上的土地储备又面临贬值的风险。第二,也是最重要的,就是现在全口径销售金额的全面下降:

我原本以为,去年是因为YQ原因才导致房地产卖不好,没想到后面放开了却还在滑向深渊。然后在今年1-2月份,全国的房地产市场更是继续下滑30%-50%,而且这还是在大部分房地产开发商停止拍地,卖的已有高价土储的情况下。大家都知道房地产开发商都是延后两年结算的,那么未来将必然导致一个后果:那就是未来房地产商的财务报表会更加、更加的难看。

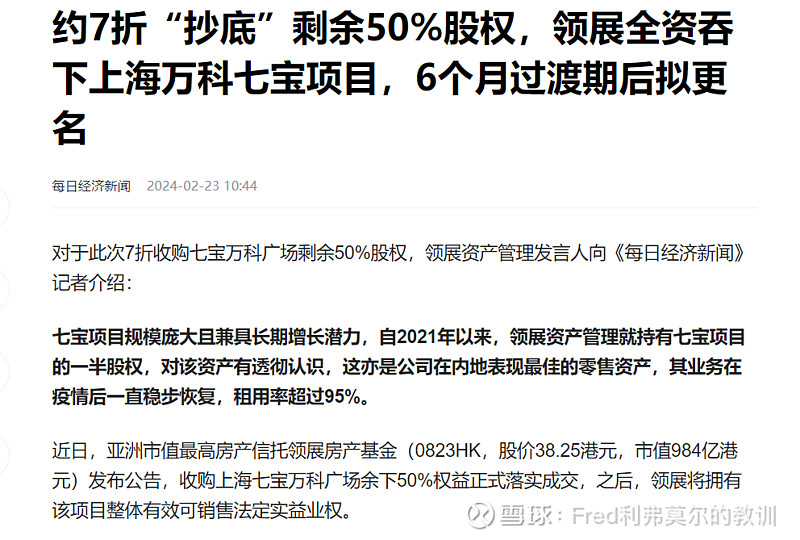

其次,我知道你们想说万科的副业很优秀,冷链是龙头、物业也是龙头。但是,你们要明白:万科的副业就支撑不起万科这么大的市值!从2017年说活下去到现在,已经过了7年了。所以,请别再说万科的副业很优秀了。就单说这次卖掉万科七宝广场给领展,这就是在贱卖优质资产。

我从20-21年开始大量的买入万科,直到去年年底清仓,可以说股民的大部分心里我都经历过:一开始觉得别人是傻逼,看不出这么优质的资产,对自己无比自信,接着到万科股价一路下跌我一路补,一路补一路下跌,补到弹尽粮绝才发现自己仓位过重。

其实到最后回想起来,我发现自己这次的经历只是在赌博,我只是在赌万科能回本,在赌万科真如它自己所说的那么优秀,也在跟自己赌气,正如我经常嘲笑那些那些炒比特币的赌徒,但是这次的行为我跟他们有什么区别呢,我只是在以价值投资的名义在赌罢了。

所以,这就是我在去年万科H股9块钱的时候忍痛清仓的万科的核心原因。

不管怎么说,这笔投资对我来说就是一次惨痛的失败的教训。

2024年3月2日写下此文以记住自己这次傻逼的教训