平银年报信用卡不良率相比中报的上升引起不少人的关注,这篇帖子的目的就是为了做个压力测试,看看在一般情况下,平银可以承受的信用卡不良率是多少。

计算思路非常简单,就是用信用卡业务收入(利息+非息收入)先减去以下项目算出净利润

1)负债端成本

2)计提前营业成本

3)计提

然后用净利润再除以信用卡对应的核心一级资本来算出信用卡业务的ROE,看看当不良率大于什么水平时,ROE会低于15%

********************************

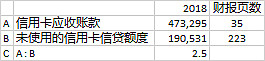

首先在财报中找到信用卡应收账款和未使用的信用卡信贷额度来算出两者之间的比例

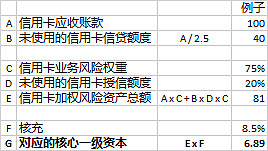

然后,用100元(做为例子)做为表内的信用卡应收账款,除以2.5来假定未使用的信用卡额度是40,从而推算出其消耗的核心一级资本为6.89(如下)

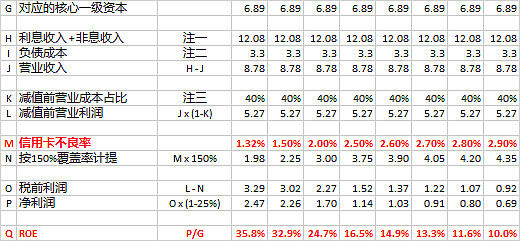

最后得到以下信用卡不良率和最终ROE的对应表(表中的M行和Q行)

注:

一)平银未披露此数据(除了在17年的零售开放日,曾总提到13.2%),此处用的是招商数据。招商17年信用卡利息收入395亿,非息收入149,信用卡期初期末平均应收账款余额4503亿【(395+149)/4503=12.08%】。当然,此处将非息收入加回是一种粗略计算,因为信用卡应收款余额和交易额之间并非简单的线性关系。

二)3.3%是央行MLF的利率(即理论上一年期同业利率的上限)

三)此数据直接用平银披露(财报第17页)的零售营业支出/营业收入计算近似得出

********************************

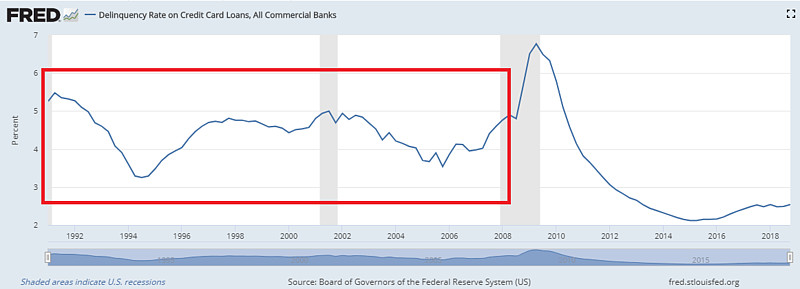

另外,让我们也来了解一下美国所有商业银行在过去26年内的信用卡违约率:

在08年次贷危机前(图中红框),信用卡的平均违约率是4.5%,比08后平均2.5%的违约率高了1.8倍。这难道是说银行之前的信用卡业务都亏钱的呢?当然不会,不然岂不是说美国的商业银行做了16年的亏本生意了吗?

那为啥呢?我认为有两个原因:

1)巴III是在08年之后出来的,之前的核心资本充足率是不低于4%

2)据曾总介绍,美国可以收的信用卡利息(24%)和手续费(1.1%)都比我国高

所以我推断是,08年之后美国信用卡违约率降低,于其说是信用卡的使用者变得更小心了,还不如说是商业银行主动降低了在信用卡上的风险偏好,将风控管得严了。