先谈谈自己总体的感觉

确立定位:以科技和互联网为导向的综合性银行(零售为主但非单纯零售)

战略主攻:零售以及对公的中偏小型和微型企业(符合上一条的定位)

实施方法:零售商行为主+投行为辅(充分利用集团的全金融牌照开展混业经营)

竞争优势:上一条+集团资源整合带来(相对竞争对手)较低的转型成本

***************************************

注:总共整理了八个问题

***************************************

问题一:上半年最满意的是什么?下半年的挑战?预期之外的利好?

【谢董的回答】

最满意的地方有六点:

① 调整了业务结构。零售营业收入占比50%以上,利润占比接近70%,风险指标平稳

② 转型以来在表内外压降了5000多亿对公,但对公的存款非但没有下降,还在上升

③ 资产质量逐季改善,并在加快处理存量(不良)资产

④ 科技应用:在广度和深度,以及规模和质量上都在(咬紧牙关硬来)大力发展。比如,淘汰4,5千人的同时招聘来3千多做互联网和大数据的IT(引起成本收入上升)。但今年人头数应差不多了。目前机器人的替代率是80%,目标是在20年底在零售上达到95%。又比如,在零售审批速度和质量上,信用卡从之前的100万增加到现在的1500万,但征信审批人数仍然维持在300人。再有,对公的风险预警也在加强,比如去年底就预警了天房集团的问题(当时有50亿),然后今年3月坚决走了。

⑤ 队伍的风气在发生变化。基层变得务实,高层比较团结.

⑥ 如果经济没有大问题,那么拐点就算确认了

未来的打算:

① 举全集团之力来发展私人银行和财富管理

② 对公的转型要向纵深发展,系统化,要用自己设计的智能模式(并利用区块链技术)来对贷前,贷中和贷后进行管理

③ 设立资管子公司和金融资产投资子公司(AMC),以及人才和系统的建设,这些都是私人财富管理的基础,是提供产品的平台。

④ 队伍建设年轻化。两个200人计划,储配行内外80后各200名的跨界人才

⑤ 商业+投行的密切合作(比如,以银行做为客户渠道+证券业务做为产品)

⑥ 对公有所为有所不为,做和老百姓生活相关的生意(降低和经济周期的关联度)

⑦ 零售要搞好私人财富管理

【点评】

整段话中,以下几处比较重要

1.由于受制于资本金(还在处置坏账),所以零售的发展是以牺牲对公为代价的。但是,如果经济不出大问题的话(比如类似今年5月那种社融腰斩),那么苦日子就算熬到头了。

2. 科技立行

3. 下半年将大力发展私人银行,并设立资管子公司和AMC

谢董为什么这么重视科技?这是因为零售银行有客户多的特点。而随着客户数的增加,如要继续保持好的服务质量,要么就添人,要么就是增加科技力量(以智能服务取代人)。因为添人的成本是刚性的,而科技成本不是,所以谢董非常注重科技立行。

谢董又为什么这么重视私行?两个原因:中收和存款。这里先分析中收的问题(存款问题在下面第五个问题中会分析)

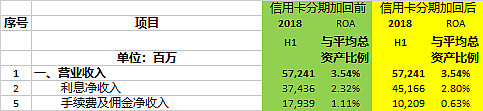

大家知道平银是把信用卡的分期计入中收的,如果把这部分从中收算回利息会怎样?

图一:信用卡分期加回利息收入后的比较

分期加回利息收入后【手续费及佣金净收入】的ROA从1.11%下降到了0.61%

做为对比,已把分期剔除出中收的招商,17年的这个数字是1.14%,这就是差距:中收不上来的银行是谈不上轻资产的(因为收入还得依靠表内需要消耗资本金的资产)。

问题二:信用卡发展的挑战和规划?零售收益率在下降?

【曾行的回答】

中国人均信用卡才0.5,成熟国家是2.5,所以还有很大的发展空间。对平银来说,集团客户的迁移还有空间,看好往后2年的发展。今年上半年为了配合监管(防止资金流向房市和股市),有意将发展的速度降了一些,下半年会继续(加速)发展。

【谢董的回答】

零售资产端收益率下降是因为两个原因:房贷多了 + 信用卡的分期算中收

【点评】

基本符合事实。上个图增加一点感性认识

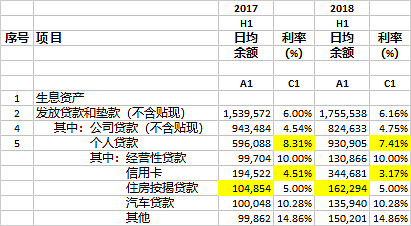

图二:平均资产收益率

上图显示,个人贷款收益率从1H17的8.31%下降到1H18的7.41%,其中:

1)低收益率的住房按揭增长了1.6倍

2)信用卡收益率从4.51%下降到3.17% 那是为什么呢?

大概率是促销给的免息期,这样推断是因为(下图所示)信用卡含分期的手续费从1H17的1.2%下降到1H18的1.14%

图三:信用卡手续费分析

问题三:净息差未来的趋势?信贷成本何时恢复正常?

【项行的回答】

零售的贡献在增长(占比54%),下半年也会是54%。在负债端,零售(存款)余额在上升。对公活期下降(因对公业务下降)。目前是困难阶段.预计中短期内货币利率可能维持在低位(这样对改善净息差有帮助).

目前的信贷成本是2.37%,在好转(去年是3.58%)。拨备计提增大(需处理历史包袱),但去年新增贷款还没有违约的。逾期90以上贷款的偏离度在下降(同时不良生成度在下降,而且核销收回在加强)。另外,对于违约,还需看资产的收益率。比如3%的违约率,收益率是18%,那么3%的违约率就不高了(因为客群不同)。

【点评】

下半年负债端成本的下降的确会有利于平银,但息差并不是平银目前的主要矛盾,信贷成本才是,但这个问题没有被直接回答。而且我也不赞同他说《如果资产端的收益率是18%,那么3%的违约率也可以被接收》这个观点。邵平时代的的贷贷平安,虽然收益率较高,但在经济下行时的违约率会大幅增加,以致于收入可能会不能完全覆盖风险。

谢董之前说,【如果】经济没有大的问题,那么他认为拐点已经确认了。我的理解是,他说的拐点就是指不良的拐点。我们姑且做个大致的推算。目前的情况是:

总问题贷款:310亿不良+243亿重组+280亿逾期(未进不良) = 832亿

计提:545亿(按照150%的覆盖率,对应363亿的问题贷款)

以下几点可能是关键因素:

1)正常类还会不会有【历史对公的】不良出来?

谢董认为,只要大环境没问题就不会

2)需不需要等到把832亿都处理完才可以减少拨备?

【也许并】不需要。以此轮坏账暴露前的14年为标准(信用成本1.43%,关注+不良4.63%),那只要再处理大约200亿的问题贷款就可以让关注+不良占比下降到4.5%(或更低)的水平。如假设4.5%=3.5%关注+1%的不良,那时的信用成本就是1%不良*1.5=1.5%,大约每年可以少计提100到150亿。

注意:这里有个大前提:即谢董的话是对的(正常类里面的历史旧账已基本处理完了)

【其它参考】

(偏乐观的)@freedom-trail 在@时光森林 帖子中的评论(网页链接)

(偏悲观的)@ninesuny 对平银不良的分析(直接在他主页看他最后一个帖子)

问题四:零售微调的原因?未来客群的定位和风控?非标资产回表?

【谢董的回答】

有2个原因:第一是预计到P2P要出问题(所以警惕了从事P2P借款人的贷款)。第二个原因是平银在没有网点的地级市,因为没有支行,就不发信用卡了(以前发的,但现在为了避免监管上的麻烦,就停了)。第三,是为了防止信用贷款付首付和入股市,所以就主动管控了。

客群和风控:第一群是集团的客户,第二群是将来有望成为中产的年轻一代。新一贷的客户是有房有车的营业主(在做小微)

非标:共1200亿,20年后还有500亿,其中回表大约是300多亿(极限的情况下)

【点评】

一只靴子(非标回表)落地。另一只是,有多少标准的表外资产会由于刚兑而回表?

问题五:如何提高存款?逾期90天偏离率?私行推进的战略?

【谢董的回答]

对公业务下降的同时存款没有下降,而且还没有补充资本(余粮是空的),不容易。期望零售存款比零售贷款还多,这(几乎)不可能。

【项行的回答】

加大对公存款的方法:交易银行+投行+主动负债(转型过程中的举措)+贷款带动存款 +电子政务+支付(用区块链卡住)

【郭行的回答】

逾期90天以上(如抵押物充足,有担保的话)不一定要入不良。目前的偏离度是1.24

【蔡行的回答】

推进私行业务:科技(赋能,某块化,智能化)+集团优势(目前私行2.5万人中的7000是从集团来的,集团另有潜在客户100万人)+拷贝市场上成熟的模式和做法

【点评】

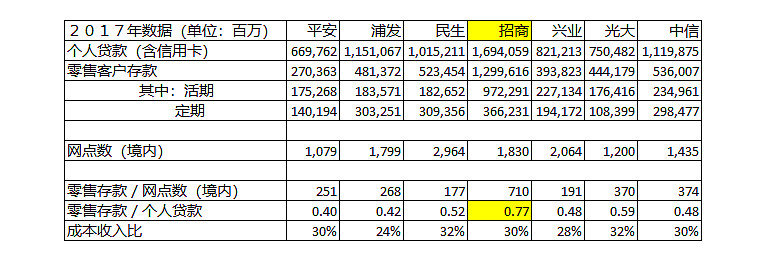

当问及存款的时候,谢董说,如果谁可以做到让零售存款多于零售贷款的话,他甘愿来做那人的助手。这句话可不是玩笑,我给大家上几个图看看以零售贷款带动零售存款有多难。

图四:七大股份行零售存款比上零售贷款的数据

上图显示,就连零售最强的招商,它的零售存款对零售贷款的覆盖率也只是77%

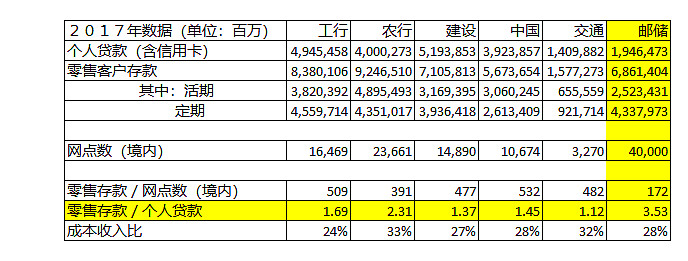

图五:五大行和邮储的零售存款比上零售贷款的数据

看到吗?它们的零售存款全覆盖零售贷款(其中邮储最厉害,覆盖率是353%),更厉害的是,它们的成本收入比(最后一行)还不比股份行高,这说明什么呢?

答案就是:(过去大量建设的)网点数。注意到邮储的网点数了吗?40000!

所以平银需要通过以下手段来加大对存款的吸收:

1)以对公存款来补零售存款

2)以表外业务来拉动(私人银行+交易银行+投行+SAS等等)

问题六:清收的结构和途径?今后的小微战略?

【姚行的回答】

对于清收工作的成绩。第一,不再单纯依靠诉讼和上门清收,而是靠大数据来发现资产。今年上半年发现有100多亿,成功率是40%(其中40%是小微企业的贷贷卡)。第二,不良资产直接转让(没有先收回来入账再转让后出账本)。第三,清收队伍的素质提高了,40%是一类大学学法律的人(发行学法律的做清收,清收率就比较高).

关于小微战略。用KYB模式,小微的关键在风控,风控的关键是模型。目前每天线上销售1个亿(对自然人),对法人模块上线后可达到2个亿。明后年有希望爆发性增长.

问题七:对公做精的规划?下半年是否会跟进政策大力做基建和小微?集团有1.7亿金融客户,4.5亿互联网客户,平银对他们挖掘的进展如何?

【谢董的回答】

对公做精是宗旨,不会调整这个策咯。

【姚行的回答】

实施做精做轻战略。比如离岸业务,目前市场上做到第一位。将来会大力发展代理中小行的进出口业务,KYB(发展平安万家诊所的客户),SAS供应链融资平台。对于做轻,可以通过SAS收服务费(靠不耗资本的手续费)

【蔡行的回答】

银行网点覆盖集团网点的70%。7000万平银的零售客户中有2000万来自集团(占到获客率的30%到40%)。下面要通过产品设计的革新和体验,然后通过寿险上门推销来加快集团客户的迁徙。

【点评】

谢董对公的思维就是有所为有所不为。具体地说,就是不盲目跟着政策的指挥棒走,只做自己能力范围之内的事,(我的理解是)小微和中小企业的KYB及SAS符合平银希望充分利用科技和互联网技术的发展方向,而基建和PPP不是。

问题八:可转债进程?有没有备选计划?降低分红?资管新规后的规划?

【周秘的回答】

认为(可转债)没问题,会被批准,之后希望年内发行。还要发行300亿的二级资本债,之后资本充足率有望上到平均水平之上。不会降低分红,最低亦会是当年可分配利润的10%(这也是发行可转债的要求),所以,将来分红不会下降,只会上升。

18年理财规模会下降,19年规模会继续下降,20年会回到目前的水平。以前理财对中收的贡献靠主要靠利差(50到60BP),核心还是在于如何吸引零售客户。

【点评】

没有人可以这么看得清2年后(2020年)的事。我至少到目前还是认为,资管新规敲响了全民理财的丧钟。今后资管将越来越来是富人的游戏,普通人理财要么是买养老基金,要么就是买指数基金。所以,基于私行的财富管理才是将来的方向。这就更加解释了为什么谢董这么重视下半年发展私行的原因(他要在业绩发布会后和蔡行谈四个小时)。从这点来说,平安将平安信托财富管理团队并入平银的私银,这是在战略上跨出的一大步。

关于可转债,如证监会最后不批的话,平银也没办法.但批得太快而股价还在净资产以下也不好,因为这可能造成申购热情不足.反正今年是无论如何来不及转股的,所以如拖到明年再批下来反而好一些.从我个人角度来说,批下来是利好,批不下来反而是利空.

【推荐阅读】

平安银行在集团未来战略中的角色与地位:业绩发布会问题文字摘要(媒体场)