| 发布于: | iPhone | 转发:5 | 回复:21 | 喜欢:16 |

$平安银行(SZ000001)$

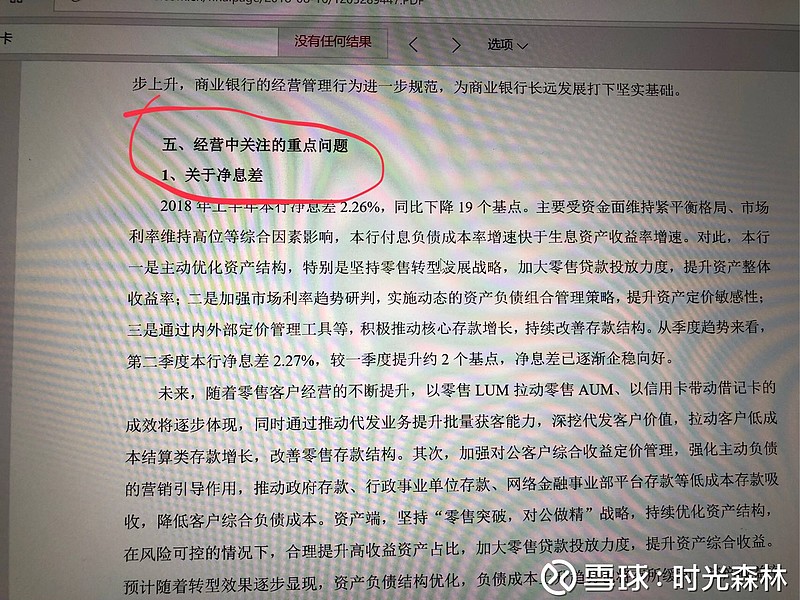

前两季度整个市场的利率环境并不利于平银这种存款存在劣势的股份行,下半年同业利率大幅下降,息差回升基本是板上钉钉的事。我看过平银最近一年来发的同业存单,在2017年12月至2018年2月这三个月期间利率最高,甚至达到了5%,而且在此期间,平银配置了一些半年期的存单,这些存单的影响要到第四季度才能消除。从三季度起,在同业负债方面,利率逐渐走低,逐季改善。而由于资金面的宽松,在抢存款方面压力也大大降低,激进地提高利率抢存款也显得没有必要,所以整个负债端的压力预期会有所降低,这对于改善息差大有帮助。

在存量问题贷款方面,压力逐步降低,偏离度降低至124%,也就75亿的差额,下半年想化解的话,轻松搞定,毕竟拨备还有几十亿的余量,估计很快@ninesuny 九阳兄会把各项数据的变化列出来。这个坏账基本是按照平银自己制定的节奏去消化的。中报显示,正常类贷款向下迁徙率降到了2.39%,这个数据比2017年下半年的2.31%略有回升,可能跟上半年资金比较紧导致一些企业违约有关系,预计年底这个数据在4.8%左右,我个人预测,平安稳定的关注+不良水平是4.5%,虽然实际的4.8%略高了一点。目前的正常类贷款比例为94.91,如果第一步先将其提高至95.2%的话,那么初步估算,一年向下迁移大约900多亿,其中600亿关注,300多亿不良,每年核销300多亿,这减少的核销(100亿左右)就是利润,不过可以预计,在明年的前两个季度,不会大量释放这个利润,而是加大拨备,提高拨备覆盖率。

对公压缩的幅度基本上没有空间了,对公算是大病恢复期,估计再过一两个季度要开始赚钱了。对公在规模压缩的情况下保证了存款的稳定,这可能跟公司的对公做精策略有关。

目前,平银的一个大短板是负债端,但这个急不得。个人存款占总存款的比例上升了3个百分点,但这里面主要贡献是定期存款,所以在搞交易资金沉淀方面还需要继续努力才能提高活期存款比例,改善负债端结构。这个是长期工程。

信用卡半年流通卡量增长700多万张,这个数据不太好,其中二季度只增长了三百多万。我前阵子了解到,好像发卡方面有些新的合规要求,这个可以向管理层了解一下具体详情,看看到底发生了些什么。APP月活超过了2000万,这个有点超预期,现在可以期待2300万月活了,年底能达到,我会很开心。汽融业务快速发展,新一贷、房贷业务稳步推进。

私财和私行客户增长不错,下半年如果能把平安信托的财富管理团队管理的几万户纳入进来,那就更爽了。

保本理财大幅降低,结构性存款大幅增加,这个应该是顺应资管新规做的调整,意义不大。非保本理财规模4800亿,降了200亿,估计跟资管新规有关。

委托贷款规模减少800亿,总规模缩减至3200亿,这个调整也是对公压缩的表现,因为委托贷款这玩意的猫腻太大了,期待年报的时候还能再降一降。

营收方面,非息收入占比提升了3.7个百分点,达到34.6%,这个数据比较满意,而且还有进一步提升的空间。在科技方面投入比较大,成本收入比近30%,这是转型早期的代价,随着规模的扩大,科技投入的效率会显现出来。

总结:转型战略有序推进,零售成果突出,对公存量问题逐步化解,负债短板仍需长期努力,前途是光明的,道路是曲折的,股价是不可预测的

@时光森林 @老凯李 @谷丰致 @ninesuny @山洞TOM

森林兄比较中肯

资产质量还是让人比较担心,主要是对公这一块,唉,什么时候才是个头啊~

讲真的,对公资产质量这更谢董真没太大关系

谢董接手时就说,走老路是条死路,其实谢董很有前瞻性

对了,大家关注一下零售活期,我记得平安银行是第二季度开始抓代发的,二季度零售活期存款增加了55亿。这个势头还不错。现在又在搞收单,希望能继续搞下去,把这块搞起来。

总之一句话:时间女神站在我们身后帮忙! $平安银行(SZ000001)$

银行地产还好,今天港股A股美股三杀,好多板块都乱成一锅了