最近仔细看了一下波音公司,觉得和中国船舶有很多相似的地方,也有不同之处。今天专门写一篇专栏,来对比一下这两个公司。

首先,来说一下这两个公司的类似之处吧。1、两个公司的下游均是强周期性行业。造船业的下游是航运业,被称为周期之王。飞机制造业的下游是航空业,航空业受到经济的影响也很大,也属于强周期性行业。飞机的使用寿命一般20-30年和造船的使用寿命差不多。波音已经连续4年亏损,净资产多年都是负数!中国船舶曾经有过连续两年亏损,被st的黑历史!2、造船业和飞机制造业都经历了行业的超大力度整合,市场集中度都经历了大幅提升的过程。以飞机制造业为例,1990 年以前,曾经是包括空客、波音、麦 道、英宇航和图波列夫等在内多家公司激烈竞争阶段。1997 年波音兼并麦道 (McDonnell Douglas)之后,逐步形成了全球干线飞机领域的双寡头市场结构,全球干线飞机市场几乎被两家航空巨头瓜分。目前波音和空客垄断了全球3/4的民用飞机制造业务。造船行业在过去10多年的时间里,经历了大幅度的整合。活跃船厂数量减少了2/3,大量的造船企业要么倒闭要么被收购兼并。2017年,全球三大造船集团市占率只有20%,预计到2025年市占率将会提高到60%以上。3、飞机制造业和造船业的壁垒性都很高。飞机制造业是技术密集型产业,波音公司最近十年每年的研发投入大概在200亿人民币左右。船舶制造业是资本密集和人力密集型产业。新建一个大型造船厂,需要耗费的资金量动辄百亿,甚至几百亿!韩国的造船业是国家重点扶持的产业,最近十多年几乎年年亏损,一个公司亏上百亿也很正常。依靠银行财团的支持,韩国造船业硬是撑到了现在。中国的大型造船集团,也很大程度上依靠政府补助。除此之外,造船业需要的人力也非常多。现在韩国造船业出现了用工荒,造船人才短缺严重。如果要新造船厂,扩充造船产能,人力也是个大问题。4、飞机制造业和船舶制造业都具有军民两用的属性。波音既可以造民航客机也可以造战斗机,中国船舶既可以造民船,也可以造各种军舰,甚至航母!两者都属于高端制造业!民船制造上,中小吨位的干散货船和集装箱等技术含量低一些,其他船型技术含量都很高,尤其是LNG船、邮轮、超大型集装箱船等。

其次,来说一下两者的不同之处吧。1、飞机制造业的行业竞争格局要比船舶制造业好一些。波音和空客在飞机制造业属于寡头垄断,有行业垄断的超额利润。造船业中,中国船舶和现代重工两个行业龙头,目前市占率不到40%,行业还处在内卷的阶段。行业的垄断超额利润很难实现!2、波音公司的民用客机业务占比较中国船舶民船业务占比要小一些。波音公司的民用客机业务占总营收的比例一般在25%-70%之间。中国船舶的民船业务能占到总营收的80%以上。波音公司最近20年大概平均一半是民用飞机业务,一半是军机业务。中国船舶(上市公司非集团)在军舰业务上的占比低一些。

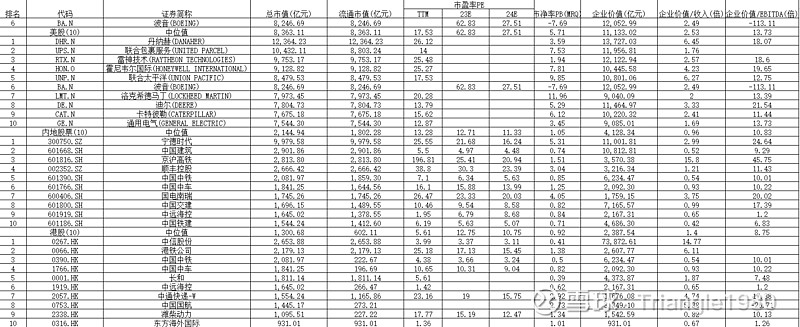

接着,我们来看一下波音公司的一些估值数据(剔除了异常值数据)。

从上面的3个表格我们可以很明显的看出,波音公司的估值波动性非常大。市盈率经常突破100甚至破1000也出现过,市净率在上下200波动。大部分情况下,波音公司的市盈率在20-30倍之间,市净率在5-10倍之间。

最后,我来说一下分析波音公司之后得到的一些启示。1、目前绝大部分人,都把中国船舶看成一个强周期股,这点我不反对。但是,我想说的是,一旦行业利润好转,且向上周期持续的时间很长,例如超过5年甚至达到10年,该如何给这个强周期性行业进行估值呢?这波船周期有可能是替换周期和环保约束共振造成的,与2003年到2008年那波经济拉动需求形成的周期不太一样。这波船周期走的时间很可能会远长于上个周期。如果是这样,在股价提升的阶段,估值是否可以向波音那样,更宽容一些呢?要知道波音公司在股价高的时候,市盈率和市净率是非常恐怖的!2、造船业的内卷是否已经进入收尾阶段了呢?随着韩国大宇造船被收购事件尘埃落定,全球性的大造船集团基本整合完毕。市场集中度也提升到了前所未有的高度!未来行业继续内卷的动能是否会减弱?

3、军民两用的属性,是否能给造船业估值上带来一些优势?毕竟波音公司的估值远比一般制造业要高。$中国船舶(SH600150)$ $中国重工(SH601989)$ $中船防务(SH600685)$