船舶行业周期存在特殊的“量价时钟”结构,辅助定位周期所在具体位置

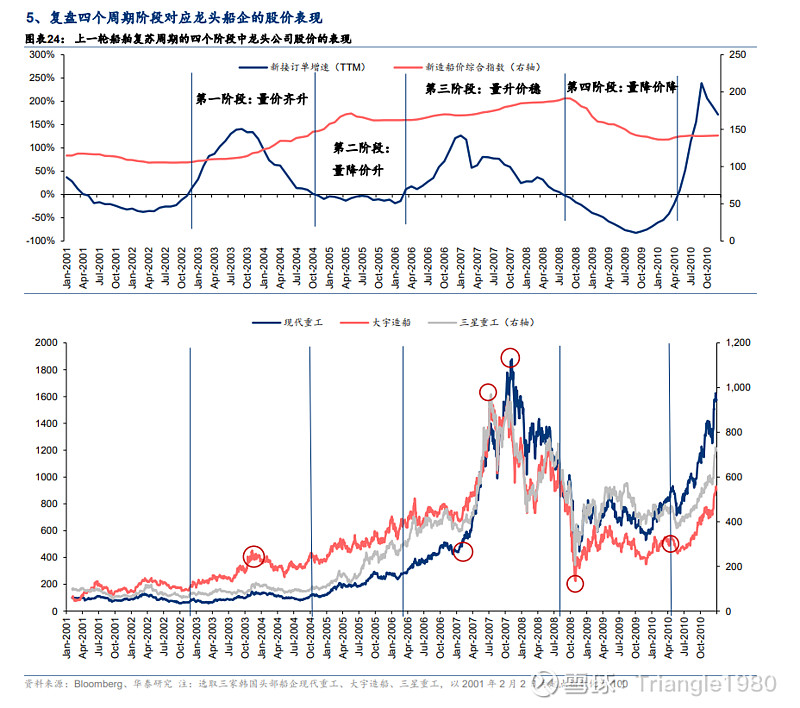

供给端影响周期复苏的节奏主要分四个阶段: 1)量价齐升阶段:在大周期复苏初期,虽然行业产能投放刚性,但初期船厂本身生产排期 有一定的弹性。可以通过船厂本身产能排期的变化多接订单,从而出现订单的量价齐升。 2)量降价升阶段:随着行业需求的进一步复苏,度过了船厂产能排期的弹性阶段后,由于 船厂刚性的产能,船厂进入挑单的状态。订单量的增速虽然较前期有所下滑,但船价仍然 在持续上涨。一般在此阶段,行业开始扩张产能。 3)量升价稳阶段:船厂产能投放的周期在 2-3 年。虽然船周期仍然在向上演绎,需求进一 步上行。但船厂第二阶段逐步扩张的产能逐步开始释放,使得行业逐步进入平衡的量升价 平的阶段。如果需求增速大幅高于供给的增速,新接订单也会出现小幅的涨价。 4)量降价跌阶段:船周期进入退潮期,行业需求开始大幅下行。高点扩张的行业产能仍在 大幅释放,行业进入新接订单的量和价格一起下跌阶段。

周期量价时钟的结构成因:寿命定周期长度,需求定方向,供给决定节奏 。

寿命决定周期间隔长度,需求决定方向,供给决定节奏。远洋船舶寿命较长,近年以来行 业平均拆解寿命在 25 年。由于本身寿命较长的特点,行业每轮景气周期间隔时间较长。一 方面,长周期的时间间隔使得景气底部行业产能大幅出清,行业新产能投产一般也需要 2-3 年的时间。另一方面,每轮景气周期不同的宏观变量刺激增加了新增需求的短期波动,放 大了短期供需的错配程度,拉长了景气周期的时间和峰值,使得每一轮景气周期一般持续 5-10 年的时间。需求端大周期和供给端产能投放小周期的共振,使得行业周期呈现量价周 期的时钟往复。

生产排期和竣工周期的存在,使得船东新接订单对下游航运行业的供给影响存在显著滞后 效应。从建造周期上看对于大吨位远洋船舶,散货船平均的建造时间在 8-10 个月,大型集 装箱船的平均建造周期 14 个月。而船厂周期底部生产排期在 1.5-2 年,周期最顶部生产排 期最高在 4 年左右。这使得船东新船的订单由于生产排期及竣工周期影响,不会立刻对造 船的下游航运行业产生冲击。这种情况下,船东下单的考量更多的是在手的现金是否充裕, 对于远期提高船队本身的竞争力有哪些规划。

和船东签单的合同属性决定了船厂接单一般量力而行。船厂和船东签单为美元计价的闭口 合同。一般预付款的比例在 10%-20%左右,正式交付时尾款的比例在 50-60%,其余的款 项在建造中跟随开工、进坞、下水等生产节点进行结算。这使得,船厂接单一般量力而行。 接单过多,会使得船厂需要被动的承担截至交船为止期间的原材料价格和汇率波动的风险。 因此在没有明确的扩产计划下,船厂接单量力而行,较为谨慎。

中国船企本轮周期所在产业位置与韩国船企上一轮周期所在产业位置相似,因此选取三家 韩国头部船企在上一轮周期的表现进行深度复盘:从全球竞争格局角度讲,上一轮周期 (2002-2010)与 2021 年至今的本轮周期存在明显差别。上一轮周期日韩为主导,中国作 为新进入者进入行业。据 Clarksons 相关统计数据,到 2010 年中国造船完工量、新承接船 舶订单量、手持船舶订单量三大指标均超越韩国,成为了世界造船第一大国。因此,在上 一轮周期中国船舶行业是一个高速成长的行业。经过了周期底部的多年出清,目前全球造 船行业的竞争格局呈现为中韩主导。中国船企目前在这轮周期所在的位置实质是与上一轮 周期韩国船企所处的位置相似。因此,我们选取三家韩国头部船企现代重工、大宇造船、 三星重工进行股价的复盘。

1、量价齐升阶段(2002.11-2004.10):整体超额收益显著,复苏初期市场对行业订单量增速的大幅变化敏感度高。 这一阶段( 2002/11/1-2004/10/29 ), 现 代 重 工 / 三 星 重 工 / 大 宇 造 船 股 价 分 别 上 涨 89%/68%/160%。而这一期间韩国综合指数仅上涨 29%,板块公司均取得了显著的超额收益。但值得注意的,这一期间板块公司股价高点约出现在 2003 年 11 月,实际涨幅主要在此之 前完成。2003/11/10-2004/10/29 这一阶段看,期间股价大幅震荡。大宇造船股价最高回撤 了近 44%。最终现代重工/大宇造船/三星重工公司股价分别下行 18%/10%/9%,而这一期 间韩国综合指数上涨 5%。这说明在复苏初期,当行业订单增速出现大幅的下行时,尽管新 造船价格仍在上涨但市场会担心行业复苏的持续性。

2、量降价升阶段(2004.11-2006.2):新接订单量有所下滑,但板块公司股价均震荡上行 。这 一 阶 段 ( 2004/11/1-2006/2/28 ), 现 代 重 工 / 三 星 重 工 / 大 宇 造 船 股 价 分 别 上 涨 128%/179%/60%。而这一期间韩国综合指数上涨 64%,板块整体超额收益明显、但公司涨 幅分化。主要由于船厂开始逐步交付量价齐升阶段的订单、但不同船厂经营、盈利能力表 现存在差异所致。这一期间尽管新接订单量仍有所下滑,但新造船价维持高位、板块公司 股价均震荡上行。

3、量升价稳阶段(2006.3-2008.7):期间次贷危机引发全球权益市场泡沫破裂,但整个阶 段看造船板块仍超额收益显著 。这一阶段(2006/3/2-2008/7/31),现代重工/三星重工/大宇造船股价分别上涨303%/130%/61%。 而这一期间韩国综合指数仅上涨 16%,板块公司均取得了显著的超额收益。 值得注意的,实质在 2007 年 7 月、2007 年 10 月达到了这一轮周期的股价高点。如以 2007 年高点股价计算,到 2008 年 7 月回撤超过 30%(韩国综合指数下跌 23%)。这一期间板块 公司股价大幅下行,和行业基本面订单增速的大幅波动有关;且板块公司估值已经较高, 板块公司股价高点较 2002 年 11 月时涨幅在 9-28 倍。更重要的是次贷危机引发了全球权益 市场泡沫破裂,道琼斯指数、上证综指、韩国综合指数均在同一时点遭遇大幅下行。

4、量降价跌阶段(2008.8-2010.4):造船板块大幅下跌,板块行情结束 。这一阶段(2008/8/1-2010/4/30),现代重工/三星重工/大宇造船股价分别下跌19%/34%/50%。 而这一期间韩国综合指数上涨 9%。期间虽有反弹、但造船板块整体的大行情已经结束。$中国船舶(SH600150)$ $中国重工(SH601989)$