本文为$青侨阳光(P000385)$ 6月报投资思考部分节选~

——————————————

港股医械(主要是高值耗材),是青侨基金除港股创新药之外的另一大主要投资方向。按我们的理解,2023年以来的高值耗材已经重新展现了明确的价值增长潜力和投资吸引力。但过去1年多,港股高耗不仅没有反映我们所理解的行业基本面改善,反而从2023年底开始加速下跌,大幅跑输整体市场。

为什么会有这样的背离发生?站在当下,应该如何应对与把握?我们的一些思考:

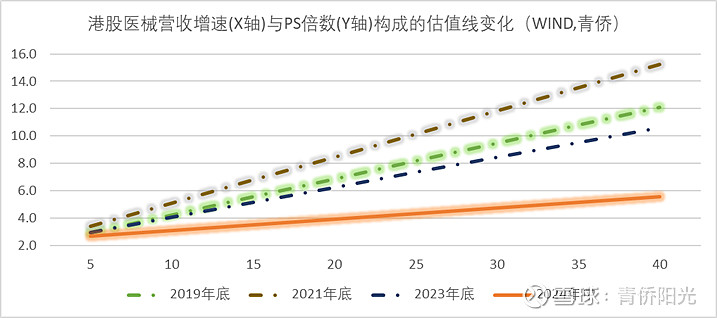

在具体分析之前,需要确定一组合适的指标作为分析的抓手。对于已有产品上市的医疗器械公司而言,“营收增速”与“PS倍数(市销率)”是我们目前为止能找到的最好的参考指标,在不同市场、不同节点,公司之间的营收增速与PS倍数都有着明确的相关性。我们选取2019年底、2021年底、2023年底、2024年中(7.5日)作为时间节点,在各个时间节点统计港股医械标的营收增速和PS倍数,剔除其中因收购或新冠或刚集采等异常扰动的数据组后,获取各自时间点的趋势线公式。这里的趋势线相当于是以营收增速与PS倍数为抓手的表示特定时间特定市场的估值线,然后将4个时间节点的估值线汇总在一起,就能得到下文的图示。

在上图中,不同估值线代表的是当时节点下不同营收增速(X轴)与PS倍数(Y轴)的对应关系,估值线的斜率可以理解成PSG(=PS倍数/营收增速G)。2021年因为低基数的原因中位营收增速达到接近30%的水平,属于明显偏高的异常值。2019年和2023年港股医械的营收增速中位值都落在比较典型的17%-20%区间,2024年中(按2024.7.5日股价计算)的估值线测算仍然采用2023年的营收增速数值,因此这3个时间节点的估值线更具代表性和可比性。

可以看到:

I. 2019-2021年,港股医械的估值线明显提升,考虑2021年异常高企的营收增速,背后真实的股价涨幅会比估值线提升更为突出;

II.2021-2023年,港股医械的估值线明显回落,同样考虑2021年异常高企的营收增速,背后真实的股价跌幅会比估值线的回落更为突出;到2023年底,港股医械的整体估值体系已经低于2019年起涨前;

III.但在2023年底已经略偏低的基础上,2024上半年港股医械的估值线再度剧烈下移,整体估值体系达到过去10多年来最低水位。

如果我们从更多时间点去分析,会发现2019年的中位营收增速(约20%)、中位PS倍数(6-7倍)、中位PSG(0.3左右)与2013-2023十年中位值很接近,是港股医械非常有代表性的估值截面。港股医械在2024年中的估值水平与2020/2021年的估值水平很像是镜像。从事后的角度看,这像是一次估值钟摆:2019年开始估值向上摆,并在2020-2021年达到10年来最为狂热的状态,之后估值钟摆开始反向运动,并在2024年中达到过去10年来最为冰冻的水平。

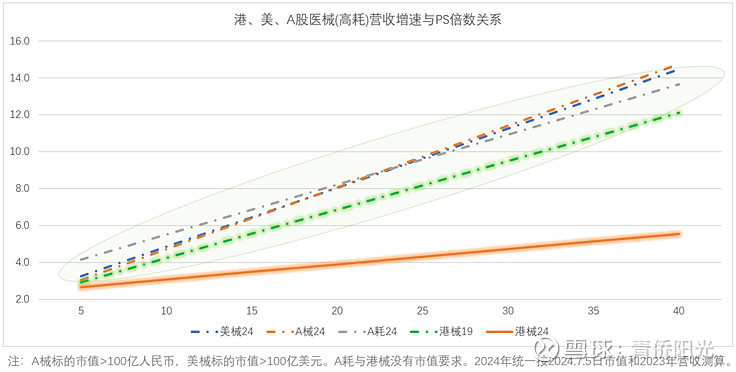

类似的估值钟摆现象在A股医械中同样存在,只是摆动的幅度更小,整体估值水位也更高。2024年中A股医械的估值线与2019年底港股医械的估值线比较接近——估值已经大幅消化并处于历史低位的A股医械的估值水平,也就只是达到港股医械10年均值,可见两地市场医械标的估值的巨大差异。与港股存在巨大估值差异的不只有A股,美股医械的估值体系也与港股医械存在巨大差异。

如下图所示,港械在估值体系上与美械、A械的“格格不入”一目了然:

I.A耗与A械的估值线很接近,提示A股投资人虽然担心高值耗材集采,但依然给了与其他医疗器械大体相仿的估值体系(有限度的担忧?);

II.美械与A械的估值线几乎完全重叠,提示虽然A股和美股处于不同的牛熊周期里,但当前A股与美股中大市值医疗器械的估值逻辑相当接近(之前A股估值太高?);

III.但与美械、A械、A耗3条估值线的胶着不同,港械的估值线孤零零地兀自“躺”在下方。

值得注意的是,这里的估值差异并不是简单的估值线上下平移,而是更多地体现在估值线斜率的变化上:5%营收增速的医械公司,可能在港股是3倍PS,在A股或美股是3倍出个头,没有太大差异;10%营收增速的医械公司,可能在港股是3倍多点的PS,在A股或美股是接近5倍的PS,已经有一定差异;20%营收增速的医械公司,可能在港股是4倍PS,而在A股或美股则能给到8倍PS,相当于港股基础上又翻了倍;40%营收增速的医械公司,可能在港股也只有5.5倍PS,但A股或美股则能给到接近15倍PS,相比港股已经远超翻倍。

也就是说,不同市场、不同时间节点之间最核心的差别来自对“成长”的不同入价差异!

经验上来说,增长是有其逻辑和惯性的,连续高速增长的公司有很大概率会维持高增长,因此往往会获得更高的PS倍数;而连续低速增长的公司有很大概率会维持低增长,因此往往会获得更低的PS倍数。不管是2024年的美股医械、A股医械,还是2019年、2021年、2023年以及其它多数年份的港股医械,估值线的斜率都不低,PS倍数会随着营收增速的提高而大幅提升。唯独2024年港股医械的估值线如此平坦,更高的营收增速也未能转化成多大的PS倍数优势。

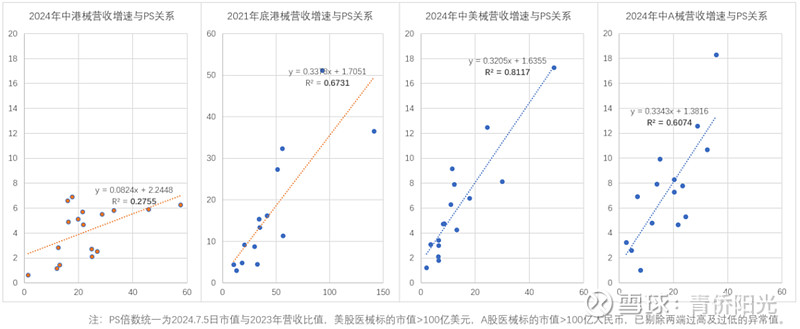

更具体的比较,能让我们看到更细节的信息。下图是2024年中港械,与2024年中美械、A械,以及2021年底港械,标的营收增速与PS倍数关系的横向比较。可以看到后三者比较相似,而2024年港械的估值体系有2个关键不同:

I.估值线的斜率不同——2024年中的美械、A械,2021年的港械,估值线斜率是比较陡的,营收增速更快的公司会被给予更高的PS倍数,体现对更高增长公司继续领跑营收增速的预期。事实上,港股医疗器械的估值线在除2024年之外的过去几年里都比较陡峭,唯独2024年很平坦。这种平坦的估值线,可以理解成是市场在表达对增长可持续性的强怀疑,或者说对增长大减速的强预期。即使公司营收增长迅猛,市场也不再愿意用高PS给估值。

II.估值体系在板块内部的一致性不同——下图中,2024年美械、A械,以及2021年底港械,趋势线的R2都超过0.6,估值体系在板块内部的一致性比较好,营收增速差异可以比较好地转化成PS倍数差异。除2024年外的过去几年里,港股医械“营收增速 VS PS倍数”都存在着明显的线性关系,唯独2024年线性关系的一致性不好,R2不足0.3。这里的R2数值低,可以理解成营收增速在市场买卖决策中的考虑权重受到了大幅削弱。投资人开始更多地考虑比如是否已经盈利、会否增加或减少派息、有无回购意向、有无出海预期、大股东是否值得信赖、市值和成交量是否充分、是否在港股通内、机构股东是否有被迫卖出压力等等要素,而不再那么关心营收增速与成长预期。

港股医疗器械从2021年到2024年,不管是营收增速与PS倍数所构成估值线斜率的平坦化,还是营收增速与PS倍数相关性的下降,指向的都是投资人对“成长性逻辑”的质疑与遗弃:不相信增长会在未来持续的可能性,不愿意将当前业务层面的营收增速差异转化成估值层面的PS倍数差异,不重视增速差异能在未来带来价值的巨大差异。当然,未来这一过程若被逆转,我们也可能会同时看到R2的恢复(营收增速在投资决策中的影响权重得到恢复)和斜率的抬升(更高营收增速的企业会获得更高的PS倍数),我们会看到“成长性逻辑”重新成为投资人的核心研究对象,并成为影响投资决策的关键变量。

简单说,当前港股医械标的的成长预期出现了坍塌,这与我们对国内医械的行业的理解之间出现了巨大的预期差。以高值耗材(港股医械标的中过半是高耗企业)为例:

首先,从业务本质上说,很多高耗属于长期植入身体,植入器械实质上会变成了患者身体的一部分,这将放大医患对产品远端质量的信任问题从而衍生出很强的品牌粘性;此外,很多高耗的植入需要复杂而精细的操作,比如在股动脉入路后经过微小而曲折的血管递送到心脏特定位置再借助血管造影进行精准的局部释放,这里高企的学习曲线也会明显增加未来产品的转换成本。品牌粘性加上学习曲线,使得很多高耗领域在行业成熟后都表现出很强的后置壁垒和自稳倾向,这对维持有利的竞争格局和有吸引力的盈利水平至关重要。

其次,从产业趋势上说,在过去很长时间里,高值耗材因为相关费用高昂而难以发展,在中国渗透率极低。但在过去10多年里,随着国内医疗体系支付能力的提升以及深度医改带来的资源支撑,国内高值耗材进入持续的快速放量周期。高值耗材在业务本质与产业趋势上的逻辑优势,在2017年公立医院改革加速国产替代与需求释放后得到大幅增强,而后又在2020年的冠脉支架集采及行业竞争加剧后受到显著削弱,并在2023年集采政策持续调整优化及行业竞争压力边际放缓后实现一定幅度的修复。

站在当下时点,考虑到国内医疗体系的支付能力仍在提升,以及大量高耗领域的渗透率仍在低位,预计在未来10年里,即使考虑集采降价的影响,国内高值耗材市场整体仍可实现显著超出医药行业整体的营收增速(比如未来几年每年12%增长),细分效率龙头企业仍可实现较为优秀的盈利水平(比如超15%的净利率)。在此背景下,预计会有一批新兴高耗领域实现持续高速发展,并诞生多家数百亿人民币市值的细分龙头。

仅从估值的偏离度来说,当前港股医械是我们覆盖医药大类资产中预期差最大的。预期差越大,重估空间也会越大。因此,在港股医械(尤其是港股高耗)成长预期坍塌后,行业里蕴含“大双击”机遇的可能性值得重视:一家能够持续高速增长的港股高耗公司,在当前估值体系中因为成长优势不受待见只获得非常低的PS倍数,在未来一方面可以分享营收规模的快速增长,另一方面也可以分享PS倍数的修复抬升,两者叠加后,就有机会创造大级别的双击上涨空间。这里的关键,一个是确保坍塌的成长预期能够被修复和重建,一个是确保找到的公司真能实现持续的高速增长。

在行业基本面上,不管是业务本质、政策导向、需求变化、还是技术演变,我们都看不到高值耗材行业逻辑被系统性中断的风险。除非中国GDP增速降到0%附近或者中国医疗体系的底层框架发生根本性重构,否则只要国家不从底层破坏当前的政策框架和行业逻辑,只要中国每年有3%-4%的GDP增速,中国高耗就有实现每年10%的行业性增速潜力,就有机会支撑一批优秀高耗公司高速发展。2023年港股高耗公司仍然有17%-18%的中位营收增速,成熟高耗公司整体盈利水平也很可能,目前为止,我们看到的仍然以支持性信息为主。

从这点来说,2024年港股医械估值的极端下跌与行业基本面的关系不大,更多来自资金面与情绪面的变化,按我们的理解:a、外部的首要压制是美联储维持高利率,影响港股市场的国际资金供应,对港股这样的离岸市场和未盈利生物医药这样的风险资产造成很大的估值压力;b、内部的首要压制是房地产市场持续降温,增加国内投资人对国内经济陷入日式衰退的担忧,从而回避传统的风险资产,转向投资债券或类债券的高息股;c、除此之外,中美竞争加剧和国际局势动荡等,也增加海外投资人对中国资产未来不确定性的担忧与谨慎。

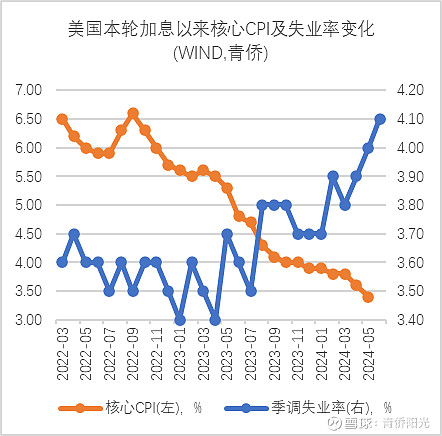

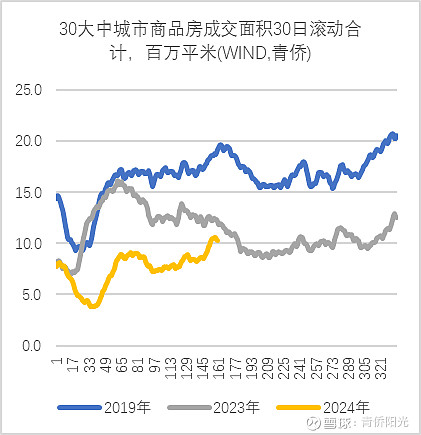

在上述外部压制中,政治等因素很难用量化指标分析,但美联储高利率压力和国内房地产压力都有数据可跟踪,边际上看似乎都有改善趋势:a、2022年9月以来美国核心CPI进入持续的下降通道,2023年4月以来美国季调失业率进入持续的上升通道,这两大趋势在过去3个月有明显强化;b、中国30大中城市商品房成交面积自2020年以来进入持续的下行通道,不过自2024年5月开始出现一定的边际改善,并在6月得到进一步强化,这一趋势有多大可持续性仍然待观察,但至少在边际上提供了相对积极的信号。假设2-3年内,美联储因通胀率下降+失业率上升而降息,国内房地产因供求压力缓和+政策加码而放缓下行或企稳,那港股医药所面临的资金压力和衰退预期是否存在逆转可能性?我们觉得,这样的可能性是不低的。

在中国经济不会长期陷入零增长且中国医疗底层逻辑不会剧烈破坏的理性假设之下,港股医疗器械公司中会有一大批未来5年有机会年化营收增速超10%,其中有一些公司有很大确定性能在未来10年实现年化15%甚至更高速度的持续营收增长,这是比较可观的成长空间。

在中短时间尺度上,市场风格经常会有自我强化的倾向,越是严重低估的市场,负面情绪越容易引发共情、负面逻辑也越容易得到广泛传播和发酵;越是严重高估的市场,正面情绪越容易引发共情、正面逻辑也越容易得到广泛传播和发酵。但真实世界里并不会因为我们的乐观与悲观而剧烈改变,客观真相可能既远没悲观时想象的那么糟糕,也远没乐观时想象的那么美好。当投资人心中的幻想与偏见,和客观世界的真相出现越来越严重背离时,反向改变的逻辑与力量就已开始埋下,直到最终逆转趋势,开启新的自我强化循环。

“反者道之动,弱者道之用”。在港股医械的成长预期已经严重坍塌,投资人对医疗器械的成长前景深度质疑与严重失望之际,可能是我们通过调仓加大优质成长标的投资权重的良机。在成长被质疑与遗弃之时,我们需要坚信,放在更长的尺度上去看,成长才是医药行业最大的回报动力与价值来源。