本文为$青侨阳光(P000385)$ 10月报投资思考部分节选。前段时间,医药有一点反弹,但总体给我们的感觉是医药仍然还在“山脚下”,还是值得认真对待的,“此情可待成追忆”,“莫道当时是寻常”。

医药现在处于冬天,但我们觉得医药的春天一定会来。而且未来医药的这个春天会是一个“新的春天”。医药丛林每隔3-5年都会有一次大的洗牌,在每一次寒冬的洗礼和春风的召唤之后,重新长出来的都会是与上个周期明显不同的格局。站在当下展望未来,从政策搅动的角度说,我们可能需要重视中国医药产业向“原创引领+征战全球”升级所带来的系统性机遇和挑战;从科技搅动的角度说,我们同样需要重视全球生物科技进入“入胞时代”打开的广阔空间,和工程化抗体(双抗-ADC)、工程化细胞(CART)等工程化创新大潮给中国企业带来的历史性机遇。

不管我们是否看得见,能否抓得住,时代潮流都在那里,在磅礴恢弘的运动中,缓慢而深刻地重塑着行业与生态。

———————————————

一、 医药股,为何入冬,何时转春?

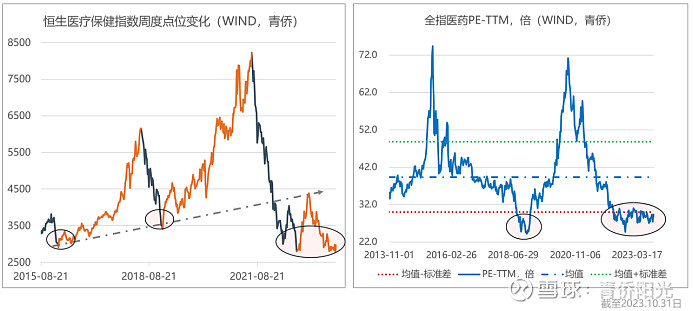

港股和A股医药整体仍然处于冬天的现状:下面右图是全指医药的PE-TTM,2023年10月底的指数PE与2018年底部相当,仍在历史底部;下面左图是恒生医疗保健指数的点位,比2018年底部还要低,行业基本面在稳健增长而行业指数点位却变更低,意味着当前港股医药的整体估值可能仍然低于2018年底部时的水平。也就是说,2021年以来的下跌,港股比A股摔得更惨,这也与“A/H溢价”情况一致:截至2023.11.3日,17家两地上市医药公司的“A/H溢价率”中位值86%,远超2018年底部时的30%。

从事后总结的角度看,2018年和2022年的A股/港股医药下跌,都可以归因为行业波动和宏观压力的共振压制。其中港股在2022年承受的宏观压力明显更大,对应的跌幅也明显更重。

从内部归因看,医药行业近年有大量的改革,这些改革会给某些企业带来机遇的同时给另一些企业带来挑战,有一个结构上的错位问题;而且受益与受损带来的感受未必同一时间显现,所以还有一个周期上的错位问题。市场对受益和受损在时间上的错位解读,逻辑上说可以带来股价表现上的周期性波动。

以仿制药和创新药的医改政策为例:

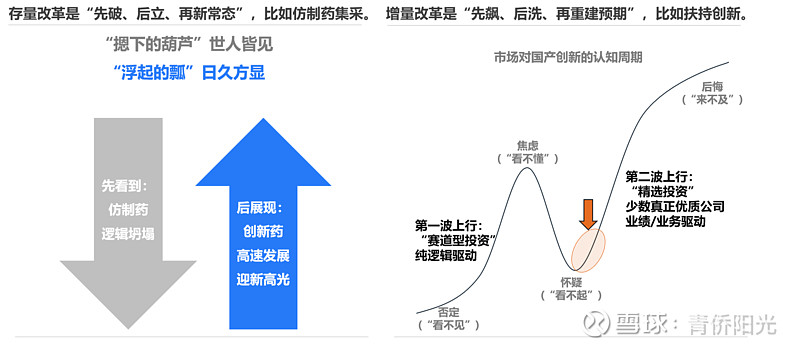

2018年开始的仿制药集采,在冲击仿制药前景预期的同时也会拉高创新药的前景预期,因为医保产品集采会释放医保资源,为创新药谈判进医保提供了空间,创新药相比仿制药的销售投入优势会迅速扩大,进而加速创新药的渗透和放量;作为仿制药集采的结果,2018年之后国内创新药逆势加速而仿制药增速逐渐放缓(总量增速变化不大),但市场对两者的入价节奏并不同步,对仿制药的冲击预期是一波超跌直接到位,而对创新药的加速预期是数年上涨逐渐入价。

国产创新药本来就有药审改革带来的高景气,现在集采推动下再度加速,吸引了社会资源的疯狂涌入,2019-2021年国产1类新药IND受理号每年接近50%的惊人速度疯狂增长,事实上,站在2019年我们应该能预见未来一场残酷的供给竞争在所难免,但市场对此视而不见,仍然在简单线性地反映创新高景气。

2021年以来,市场又转向另一个极端,光顾着反映创新内卷的残酷现实,似乎彻底忘了创新药之所以吸引社会资源如此涌入的强大时代动能,也看不到残酷竞争环境对中国创新药竞争力的巨大推动效应。2023年的中国创新药产业已经绝非2017年的中国创新药产业所能比拟,站在2022年,我们第一次看到了中国创新药产业靠着原创设计引领全球发展的可能性。

除此之外,过度内卷造成的资源浪费也加速了药审政策的改革与收紧,2021年以来能明显感受到国内创新门口的大幅提高,门槛的提高一方面会提高未来创新的难度,但另一方面也会放大成功上市产品的价值预期和市场空间。随着国际竞争力的提升和供给门槛的提高,我们或许已经能隐约看到下一波市场上涨会讲的新故事与新逻辑……

在真实世界中,某个重大变量的潜在影响是复杂的,看上去的利好可能隐藏着利空,看上去的利空也可能孕育着利好,反者道之动、祸福常相依;但在资本世界中,市场的观点经常会以简单线性的方式呈现,在一个阶段只反映好的一面,而在另一个极端又变成只反映坏的一面,从而在客观上形成了周期波动。

除了内部归因的行业波动之外,外部归因的宏观波动对股价也有着深远影响。在诸多宏观变量中,我们可以看到美元指数的变化对港股医药的涨跌趋势有着最强的解释力。

美元指数代表的是全球资金在美国与海外市场之间的分配流动,美元指数走强相当于是美国市场从全球市场抽水,而美元指数走弱相当于资金从美国流向全球其他市场。2022年10月美元指数达到20多年以来的最高点,随后见顶回落;与之相应的,2022年10月港股医药也达到了20多年来的最低水平,随后见底回暖。

两者之间有着极强的负相关性,意味着美元潮汐的波动及其背后的全球资金流动,至少目前看仍然是决定港股医药中周期尺度涨跌大势的决定性力量。在我们看来,2022年的港股医药暴跌,主要反映的是强势美元这一关键背景之下,对创新药内卷、中国经济乏力、中美关系紧张等其它因素的担忧。

如果说港股医药入冬是因为“强势美元周期+创新残酷内卷+中国经济乏力+中美关系紧张”等多重因素的共振结果,那么港股医药的返春也需要上述因素出现一定的缓解和反转。其中,美元指数涨跌的判断是关键,基于我们对美元指数有限的研究和理解:美元的购买力硬约束会限制美元指数的进一步上涨空间(2022年10月的高位很可能已经是顶部区间),而美国的财政赤字和利息支出压力有可能会打开新的下行空间(2024年美国经济可能会显著减速而且美元加息可能会变降息)。11月初的美联储议息会议选择按兵不动,之后美元指数出现显著回落,暗示了市场预期可能已经在转向,未来强势美元对港股医药的强压制作用存在反转可能。

除此之外,其它几大因素也存在反转预期:

a、创新药出海进程加速和国内门槛提高,有望改善市场对创新药竞争压力与回报前景的悲观预期;

b、国内不断加码经济支持政策力度,从宽货币到宽财政,有望强化中国后面的经济增长动力;

c、中美高层互访稳步推进,中美紧张关系有望得到显著的边际改善。

几大压制性因素,都出现了反转预期,这对港股医药来说可能意味着强烈的重估预期。

二、谁的春天,更值得期待?

从2015年国内推进深度医改以来,总量视角和结构视角看到的感受截然不同:从总量上看,医药行业非常稳健,风雨无阻,持续增长;从结构上看,医药行业又高度变幻,沧海桑田,到处变迁。

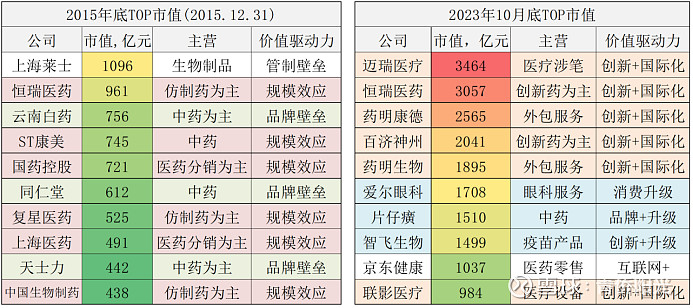

以A股港股的TOP10医药市值榜为例,2015年的10家公司在2023年只有恒瑞医药1家留存,其它9家全部掉出榜单。行业格局变动之大令人印象深刻,头部市值公司的核心价值驱动,也从壁垒转向创新,从规模、品牌和管制,转向创新、国际化和升级。

可以看到,医改政策对行业生态的重塑作用是惊人的,而当下医药行业的改革政策仍在持续推进,这就意味着未来的行业仍将面临剧烈的结构性变迁。再以TOP10市值榜为例,假设现在入榜的10家企业会有5-6家掉出榜单,同时会有5-6家其它公司上榜,它们最有可能会是谁?谁会被时代残酷地抛弃,谁又将成为时代热捧的新贵?这是我们最希望想明白的问题。

“政策”和“科技”是医药行业的最大搅动来源。

对政策变革而言,已经在执行的药审标准收紧与还在各地试点的DRG/DIP支付,都有着深度变革行业生态的潜力。

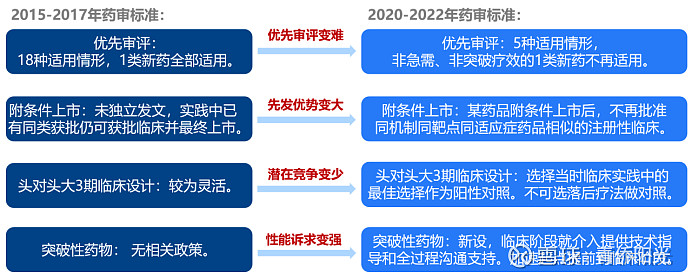

以上游准入环节的药审政策改革为例,2015年开始的药审改革建立了对创新药广泛性友好的低门槛宽松政策,2017年中国加入ICH(人用药品技术要求国际协调理事会),2020年7月新的药品注册管理办法开始施行、药监局也同步发布3个工作程序。2021年以来,药监局和药审中心实质性推进相关政策,国内的药审标准开始与欧美接轨。

这一变动预计会对国产创新药产业产生深远影响:

a、优先审评,由18种适用情形缩减为5种适用情形,并非临床急需也无突破性疗法的新药不再享受优先审评,意味着优先审评的门槛开始提高;

b、某药品附条件上市后,原则上不再批准同机制同靶点同适应症药品相似的注册性临床,通俗点说就是先发产品通过单臂2期获批上市之后,后面的同类产品就得做头对头3期才能报产,以前那种后发PD1单抗做个cHL单臂2期、后发BTK抑制剂做个CLL/SLL单臂2期就能上市的时代一去不返,创新药能否获得先发优势变得尤为重要;

c、随机对照研究中的对照药需要选择能够反映和代表临床实践中的最佳疗法选择,通俗点说,之前那种为了提高临床成功率而刻意找落后疗法做对照或者刻意在末线与安慰剂头对头的“巧妙设计”不再受药监局认可,临床成功的难度会显著提高,不过一旦临床成功,未来的潜在竞争也会大幅减少;

d、新设“突破性治疗药物”加速通道,在临床阶段就介入提供技术指导和沟通支持,将创新药加速起点提前到临床阶段。

在上述变革中,提高附条件上市标准和提高对照药物选择标准的影响最为深远,按我们的理解,会大幅加速国内新药由仿创向原创的升级进程。

标准的提高,对copy思路的仿创me-too药是很不友好的:先发产品可以凭借单臂2期研究“极速上市”,后发产品反而需要做完3期才能报产,本来进临床也就晚2-3年、结果到了获批上市就变成晚了4-5年,进度劣势被进一步放大;更麻烦的是,3期研究还得选择疗效突出的先发产品(而不是疗效落后的老药)做对照,做优效研究容易失败,做非劣研究不利于推广,不管是哪种选择,对投入产出比来说都是很大的折损。

但对原创新药来说,标准的提高却是实打实的大利好:首先,自己可以单臂2期“极速上市”,后面copy自己的产品却只能做大3期或者做自己没做的外围适应症,自己的先发优势会更加放大;其次,自己可以凭借相对老药的优效而相对轻松地上市,后面的copy药就算跟老药比也有优效但只要跟自己相比没有突出优效就难以商业化,潜在竞争会大幅减少,回报预期也会大幅改善。新设的突破性药物通道,也对原创药物更为有利。

按我们的理解,国产创新广受诟病的一看国外验证成功了某个概念就一哄而上copy的现象会大规模消失,取而代之的可能是国外验证成功了某个概念,国内就会诞生一批差异化的原始创新。比如国外研究证明了claudin18.2单抗的可行性和商业前景,国内不再一窝蜂地去做第2款、第5款、第15款仿创的Claudin18.2单抗,而是去做更加原创的Claudin18.2 ADC、Claudin18.2*CD3 双抗、Claudin18.2*CD47双抗。这对提升国产新药的创新竞争力是好事。

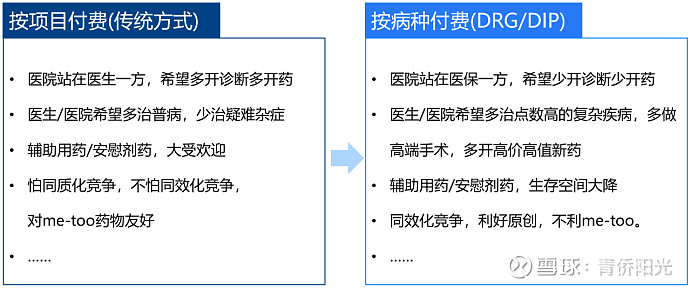

除了药审标准提高之外,2021年开始全国试点的DRG/DIP付费,也具备改写行业生态的潜力。虽然目前各地的试点版本还是五花八门,比如中山DIP有4000多组而广州有10000多组,但核心思路是统一的:即由“项目付费”思路转变为“按病种付费”思路。比如一个阑尾炎手术,原来是基于用了多少药、做了多少诊断、提供了多少治疗项目来定价付费,现在是一个病种按一种标准付费,超出的费用医保不补偿、剩下的费用医院可留用。

DRG/DIP主要在住院部门推进,而住院是医药产品最大最重要的应用场景,一旦全国统一推进,将对医疗生态产生众多深远影响:

a、控费的第一责任人将从医保变成医院——原有模式下,医院的利益站在医生一边,只有医保希望医院和医生少做诊断少花钱,在新模式下,医院的利益站在医保一边,医保和医院都希望医生少做诊断少花钱;

b、可选型医疗需求萎缩——可做可不做的诊断和可用可不用的药品,会从医院的收入项变成成本项,在“超支不补+结余留用”政策的引导下会受到医院的主动限制;

c、高端诊疗需求加速释放——新的付费标准是按疾病对应的标准点数,乘以当年该统筹地区每个点数对应的价格付费,高端手术、高价值新药对应疾病的点数相比其成本往往更具吸引力,医院和医生会有更大动力去做高端手术、开高价值新药;

d、从同质化竞争扩大为同效化竞争——因为DRG/DIP更关心结果而非过程,因此不同技术路径的器械、不同分子和机制的药物都会被纳入同效化竞争;对高价值原创新药有利,因为可以平替疗效不如自己的其它技术路径和其它靶点机制的诊疗选择;对进度落后的me-too药不利,因为原研药专利到期后仿制药会一哄而上,在同效化竞争模式下,me-too新药会面临廉价原研仿制药的巨大竞争压力。

总的来说,在DRG/DIP付费由可能会将医疗体系由“获得感驱动”推向“临床价值驱动”,由“能开尽开”推向“更少但更好”的新阶段。

可以看到,不管是药审改革的推进还是支付方式改革的深化,都是对原创新药友好、对仿创新药不利。考虑到政策对医药行业生态的极强塑造能力,我们有理由相信国产创新正进入原创主导的新时代:I. 首仿崛起——2000s年代的行业主线是规范与保障,首仿药进入黄金发展期;II. 仿创爆发——2010s年代的行业主线是国产替代,仿创药大爆发;III. 原创主导——2020s年代的行业主线是高质量发展,原创带来新发展。

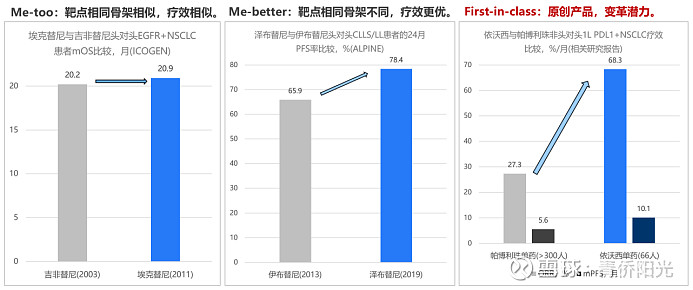

临床价值是个相对概念,一款新药的临床价值主要体现在相比老药更优的临床获益。me-too药(仿创新药)并不能带来额外的临床获益,更大的作用体现在提供更多供给选择来降低价格体系;me-better药(改良新药)提供一定的额外临床获益,但因为靶点和机制没变,这里的价值提升相对有限;而first-in-class(原创新药)采用了与可比产品不同的机制,逻辑上有更大机会实现“以世所未有之物创造世所未有之效”,从而提供相当可观的临床获益。

下面是几款代表性的国产新药:

1)2011年上市的埃克替尼核心骨架与吉非替尼一致,头对头研究中几乎等效;

2)2019年上市的泽布替尼核心骨架与伊布替尼有明显差异化,头对头研究中提高不到20%的mPFS,更优但提升有限;

3)2024年有望获批上市的依沃西与帕博利珠已经属于不同机制(一个是PD1+VEGF双重抑制功能且双重富集后带来更强安全性、一个只有PD1抑制功能),头对头研究还在进行中,但从非头对头的初步数据看,有机会提高超过70%-100%的ORR和mPFS,依沃西相比帕博利珠的潜在临床获益增量,显然要高于泽布替尼相比伊布替尼的增量临床获益,具有更高的潜在临床价值。

与国产新药性能升级同步推进的,还有国产新药的出海加速。

2015年新医改之前,中国新药出海几乎可忽略;2015年新医改后出海交易开始显著增加,到了2020年后国产新药的license-out开始爆发性涌现,即使是全球交易相对低迷的2022年,国产新药的出海交易仍在创新高,2023年再次展现强劲势头,中国新药已经成为全球产业发展的重要来源。

在国产新药出海加速的过程中,原创药物的贡献比例还在不断攀升。以过去12个月为例,原创国产新药已经霸榜TOP首付款的对外交易:康方的PD1*VEGF双抗、西比曼的CD19*CD20双靶点CART,国内已经有完整数据读出,欧美日还没有同类产品跟进,是典型的全球原创产品;和黄的呋喹替尼虽然也属于抗血管生成的多靶点激酶抑制剂,但所抑制的靶点谱与索拉非尼、仑伐替尼等并不相同,也有一定的原创属性。

海外市场是远比中国市场更大的广阔天地:中国创新药市场,在2022年可能接近2000亿人民币规模,2035年有机会高速增长到1.5万亿;相比之下,海外创新药市场在2022年就已经达到5-6万人民币,2035年预计可增加到10-12万亿,假设中国企业在10多年后在海外能占下10%-15%的份额,也会是比高速增长后的中国新药更大的市场。因此,我们需要重视国产新药向原创升级带来的出海加速,“原创+出海”的叠加,足以为国产新药带来庞大的时代性动能。

上面探讨的是药审和支付政策的进一步改革,推动国产新药向原创升级,同时加速国产新药的出海进程。

下面再看一下技术变革,带来的方向性机会。每个具体的技术和产业展开了都是很大的话题,这里不再展开,概况地看,我们认为最需要关注的是3个方向:

1)全球生物科技的入胞时代——随着修饰技术和递送技术的持续突破,全球生物科技前沿正在进入核酸药物引领的“入胞时代”,包括mRNA、siRNA、ASO等RNA药物,包括基于AAV的gene replacement、基于CRISPR的gene editing等DNA药物,也包括基于基因修饰的细胞疗法等等,都在快速发展发展。原来是技术不行,没办法,只能在胞外开发点结合蛋白靶标的多肽和抗体药物;现在能力大了,可以直接进入胞内去或添加或替代或敲除或替代RNA和DNA靶标,这在逻辑上会极大增加可成药的靶点并带来潜在的广泛的疗效革命。当然,RNA和DNA药物离全面成熟还有非常长的路要走,这会是个延续几十年的逐渐发展和完善的进程。

2)中国biotech的工程化创新机遇——中国创新药产业的禀赋优势在于庞大的患者基数、远低于欧美的临床成本、同样优秀的研发人员,所以在那些底层技术已经充分突破和扩散、但仍然有巨大改良/升级/拓展空间的技术领域里,中国企业有更大机会做出世界级的工程化创新产品。事实上,在双抗/ADC等工程化抗体领域、在CART等工程化细胞领域,中国企业都隐隐有了引领全球发展的趋势,预计这个趋势还会不断扩大,是青侨基金可以进一步挖掘的重点领域。相比之下,在那些底层技术尚未突破的前沿开辟式创新领域,中国企业受制于国内薄弱的基础研究积淀,在可预见的多少年内,可能都还无法摆脱对国外进展亦步亦趋的跟进和模仿。

3)创新高耗的国内拓展和潜在出海——高值耗材是青侨基金在医疗器械内部最为关注的细分板块,逻辑与创新药有一定相似性;首先,“价值突出但价格昂贵”的高值耗材与创新药一样,更能受益于支付能力的提升,在国内持续享受需求驱动的高景气增长;其次,国产高耗也与国产新药类似,受益于国内供给端产品力的迅速升级,已经从完全copy海外到开始具备一定的国际竞争力,正在逐渐打开潜在的出海空间。只是高耗的爆款体量和出海速度会比新药更慢些,在投资弹性预期上,可能需要更多一些耐心。

三、如何布局,可以更好地把握春天?

当下的生物医药投资,面临着“医药行业+金融行业”的双重改革叠加期,医药行业正在由壁垒驱动转向创新驱动,资本市场正在由传统企业主导转向科创企业主导;考虑到创新的天然高波动和大分化,“专业”和“精选”将会变得越来越重要。对青侨而言,生物医药投资生态的变迁,既带来了巨大的潜在机遇,也埋下了不小的客观挑战。

对青侨来说,在此背景下扬长避短的关键,是“精选时代徽章+把握宏观周期”:

I. 通过发挥深度研究上的优势,布局未被充分入价的潜在时代徽章,属于“扬长”,有机会提高基金未来的回报潜力;

II. 通过构建对宏观和周期的认知能力,减少与市场大势的对抗风险,属于“避短”,有机会降低基金未来的回撤压力。

从基金的长远可持续发展来说,2022年净值的超常下跌也不都是坏事,因为它坚定了我们去改造和升级原有投研体系的决心,让我们明确了“聚焦时代徽章以提高投资效率+把握宏观周期以减少回撤风险”的改进方向。更确切地说,我们投研体系里最有价值的几次升级和进步,都来自遭受挫折和痛苦之后的穷则思变和奋发反思。“不愤不启不悱不发”的观点是有道理的。

在基金的具体持仓结构上,整体思路与前文探讨的行业判断一致:

1)首选,在主流技术方向上,实现了明确国际竞争力的原创型药企,我们觉得未来10多年会在中国新诞生数家超1000亿乃至超5000亿市值的新兴原创药企,这些公司中有的当前或许还只有小几百亿市值,如果未来的逻辑能顺利展开,未来的升值空间仍将十分广阔;

2)次选,在大空间细分领域里做出产品和效率优势的创新高耗企业,国外已经诞生数家接近或超过1000亿美元市值的高耗企业,而国内高耗上市公司还鲜有超过30亿美元市值,未来随着国内高耗市场的不断增长和国际化进程的逐渐推进,这里的产业空间同样广阔;

3)美股纳斯达克市场也是青侨基金的重要投资方向,主要投资入胞技术领域里的开辟式创新,和能发挥美国大市场优势的差异化创新药企;

4)与此同时,青侨基金也配置一定的具有高度管制属性的特药业务,和具有强规模效应的连锁服务业务。

当然,在确定具体配置仓位时,不同类别资产之间的相对估值差异也是重要的影响因素。比如,当前港股估值显著低于美股和A股,其中又以港股的创新药械的预期前景最具吸引力。因此,青侨基金在最新持仓中将接近3/4的权重配置了港股的创新药械上。未来如果港股大涨或者A股/美股大跌使得港股失去估值优势,也或者创新药械不再拥有预期前景优势时,不排除青侨基金会在持仓结构上进行大比例调整。

对于未来,我们时刻保持着乐观,也时刻保持着谨慎。