前天上海阳光医药采购网出的国家冠脉支架集采细则,相信很多关心高耗的朋友都研究了,雪球上也不少分析文章。我们看完这份细则之后印象最深的是:高度认可了高耗的非标属性,但拒绝了为改良创新支付创新溢价。

作为全国高耗的首个集采品种,冠脉支架的集采政策,很大程度上折射了这届医保局对高值耗材业务属性的理解、也间接透露了他们的政策立场与意图,这可能也会影响我们对其它高耗产品的远端预期。所以,可能还是挺值得重视的。

1. 承认高耗的非标属性(不会过度价格竞争)。

这次的支架集采文件,最令人印象深刻的是,意向采购量居然是按产品的品牌和注册号进行区分(看上去微创医疗的品牌号召力还可以)。仿制药集采的时候,不管是谁生产的恩替卡韦、氯吡格雷、阿托伐他汀,只要过了一致性评价都是一视同仁、完全同质化可替代的。但在这里,虽然都是“钴铬/铂铬合金+雷帕霉素/雷帕霉素衍生物”,但微创的支架和易生的支架并没有被看成是完全可替代的同质化的产品。

这点很重要,一旦承认了高耗的非标,就意味着放弃了唯低价是取的纯价格竞争的可能性。因为非标意味着差异,而差异意味着无非同质化背书、也意味着不能轻易替代。一旦不能轻易替代,就会衍生品牌问题、以及衍生于品牌的渠道问题。

这也就解释了,医保局为何要出“2850元”的兜底价,如果没有兜底价,真出现比如万瑞飞鸿、易生科技、金瑞凯利,把微创、乐普挤出市场,估计广大医生就不干了。

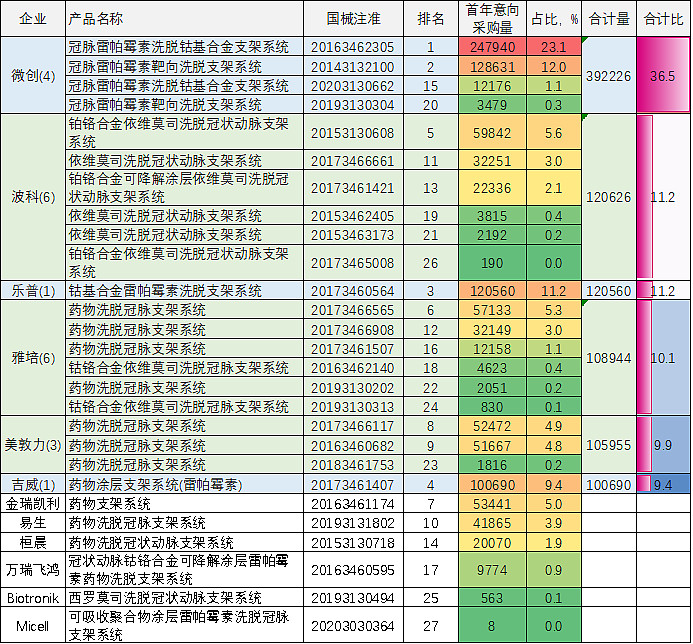

医保局不仅设了兜底价,而且给了终端医生充分的选择权,一个是根据医生选择按品牌归中的意向采购量,一个是意向厂商未中标时也给了医院和医生极大的选择权。有了品牌的区隔,非优势厂商通过恶性价格竞争抢市场的动机会大大弱化。我们可以举个例子,下表列示的不同品牌不同注册号,由各地医疗机构上报汇总的意向采购量(80%),假设微创的Firebird2(排名第1的那个)报了2849元,而Micell的支架报了1800元但不是最低价,然后Micell不得不面对一个极其残酷的现实:报价贵得多的微创Firebird2拿到了247940个支架的订单,自己报价低得多却只能拿到8个支架的订单!

不过,医保局为了鼓励企业自己报出低价,也还是留了一手:品牌厂商若报了高于2850的价格,如果这个价格超过最低报价的1.8倍就会流标;这些流标的意向需求,在交给医生自主选择其它中标厂商前会先保证第一名中选产品不低于10%的分配量。对于那些真实销售量很小的劣势厂商而言,这实际上会是不小的诱惑,鼓励他们去报出趋近1583元(=2850/1.8)的下限价。因此,对主流厂商报价向2850元趋同要有一定的心理预期。

2. 没有设置质量分层(不能体现改良创新的溢价)。

承认了支架的非标属性,相当于在降价的下限上有了兜底效应,这是此次集采的一大亮点。但这里也有一个遗憾:没有设置质量分层,也就无法体现某些产品的“创新溢价”。

客观地说,对于“钴基合金+雷帕霉素”的普通药物洗脱支架(DES)而言,2850的兜底价并不低,留出了足够的合理利润空间:参考微创-乐普-赛诺等相关企业招股书披露信息和其它公开信息,假设普通的钴基合金DES的出厂价都在2000元上下(对应差不多3扣出厂),假设微创firebird2和乐普GuReater的成本可以做到250元而金瑞凯利-桓晨-易生等因为规模不够成本在300元出头(成本价为我们的估计,可能有一定偏差);虽然终端价会从原来的7000元左右降到2800元左右,但集采会导致出厂扣率的大幅上升,出厂价可能也就由2000元左右降到1600元左右,出厂价降幅并不会太大;而且集采不仅会提升出厂扣率,也会降低除了代理商之外的厂商需要承担的销售费用投入,部分厂商可能会尝试走向两票制,表内单价甚至可能不降反升;如果处理得当,利润上未必是坏事。事实上,之前的江苏支架集采中,微创firebird2和乐普GuReater报价已经降到3000元左右,也没对两家公司的支架利润产生负面冲击,微创甚至在江苏支架集采中明显受益。因此,对于微创、乐普们中低端的普通钴基合金药物支架而言,此次集采不见得是坏事。

但对于某些有显著创新改良的原有高端支架而言,本次集采会是不小的挑战:比如波科的SYNERGY支架和微创的FIREHAWK支架,都实现了超薄的架梁尺寸、都实现了单面释药设计,都适用了可降解聚合物涂层——更低的架梁尺寸和单面更低剂量涂药,能够带来更快的内皮愈合,有助于改善远端支架血栓风险。在临床上这些创新带来的性能改进显然是有意义和价值的。但现在却与普通钴基合金支架采用完全相同的集采标准,逻辑上说并不公平也不合理。普通支架从7000元降价到2800,考虑出厂扣率提升和销售费用下降是可以消化甚至有可能小幅受益的;但要让原来20000元的SYNERGY降价到2800元,再怎么处理都是确定受损。

这里的抉择困境,对原来处于行业价格体系高端的美敦力和雅培同样适用:是积极报低价来保证市场份额?还是消极报高价搏一把,来维护价格?也将是非常艰难的抉择。

好在这几家公司都有多个注册号在手,有一定的战略腾挪空间:以微创医疗为例,中低端的Firebird2基本可以确定会报到2850以下,确保中低端产品的确定中标;相对高端的Firehawk可以在2850与5130(2850的1.8倍)之间,比如报3800-4000元去搏一把其它企业不会报太低。考虑集采政策对最低价有额外降价、这样报价的丢标风险也不小;万一丢标了,国内的集采市场就用中低端的Firebird2去打;Firehawk还可以重点去做标外市场和海外市场。这里也提一句,微创医疗在2019年和2020年又批了2款药物支架,从药监局的产品细节看,2019年获批的FireCondor可能是Firehawk的改进型,2020年获批的Firekingfisher可能是firebird2的改进型。这两款产品很可能是为应对集采而开发:在必要的时候,微创是可以容忍Firehawk大幅降价来换市场份额的,同时用FireCondor去攻标外的高价差异化市场。

在官网给出的27款产品中,除了微创有4款产品外,波科和雅培各占了6款,也可以采取微创类似的策略:让中低端产品积极降价确保中标,而高端产品可以报高价去搏一把,甚至高端产品可以选择直接弃标去做标外市场。相比之下,只有高价单品种的苏州桓晨(原来中标价也有接近12000)会比较尴尬:不积极降价可能就跟主流的标内市场完全无缘了;而积极降价的话,那么大的幅度确实肉疼。

我们倾向于认为,上述的高端支架产品报相对高价(比如3500-4500)去搏一把的概率不小,因为丢标后去做标外市场并非不可接受:2018年国内PCI手术量91.5万例、平均每患者植入支架数1.46个,据此推测全年支架需求量可能是134万;假设2019年18%、2020年6%增长(渠道费用被剧烈挤压很可能会以某种方式影响医生的PCI手术意愿),对应2020年支架总需求167万——此次意向采购量是107.5万,假设实际执行中会超标10%对应118万,则对应仍然有接近50万(接近总量30%)的标外市场,这也会是很小的市场。

不过选择标外市场的话,面临的挑战也不小:

a、文件对医疗机构采购中选之外产品的措辞是“适量采购其他价格适宜的冠脉支架产品”,虽未明文规定价格比例,但也不排除医保也会去卡标外产品的支付标准;

b、标外市场竞争压力也不小,比如乐普的NANO支架、NEOVAS支架等都在标外市场,加上多产品在手的外企大概率会有多款高端产品“被迫”放弃标内市场而进入标外市场,这会显著增加标外市场的竞争压力;

c、而且,按病种付费的支付标准改革势在必行,DRG一旦全面推行,标外市场同样会面临效率重构的压力。

“没有质量分层” ->“高价创新产品面临更大降价压力”->“部分高价创新产品因降价不足流入标外市场”->“标外市场竞争加剧、而且同样面临潜在的价格效率挤压”。因此,对于高端高价的创新型支架产品,本次集采会是个实实在在的进退维谷的挑战。而且有一定概率,这种挑战在可预见的未来不会得到实质性改变:a、即使医保局希望差异化体现创新溢价,改良型创新也难以定量地衡量其临床价值;b、基本医保天然就有保障基础医疗需求的倾向,医保局虽然有引导大变革的意愿,却无扶持改良创新的义务。

假设我们的理解真实可信,那医保局在此次集采中不采用质量分层透露的信号是值得重视的:医保局希望扶持的创新,是“从0到1”或者“从1到2”的大的变革式创新;而非“从0.4到0.6”或者“1.1到1.3”那样的改良创新——与创新药类似,某些局部改良型的创新,很可能会被当成“me-too”而无法获得创新溢价。

如果这一预期蔓延,对高值耗材的改良型创新的积极性会是很大打击。高耗的创新,很可能会跟创新药一样,在外部变化的倒逼下,进入到追求更具颠覆性差异化的更前沿的创新阶段,比如真正在性能上拉出代际差的可降解支架等。

足够长期来说,对行业未必是坏事,但在中短视角上,对其它高耗领域里的改良创新型产品的超额议价能力上,我们可能需要适度调整预期。 $微创医疗(00853)$ $乐普医疗(SZ300003)$

注:文中提到标的仅供逻辑示意,不构成推荐或持仓暗示。