先说点财报以外的内容,半年报里,我认为算是亮点的,就是格力着重提到工业机器人和高档数控机床领域的发展,对于血液里更偏“工业”的企业来说,这或许会成为格力未来新的收入点。

大概对比了下美的的半年报,我从去年就已经有了一个观点:格力和美的,注定会走不同的路,一个更专注于工业技术领域,一个更专注于民用消费领域。2个公司,都很优秀,但其实本质并不一样,所以没有必要进行过多的比较。

好了,开始说数据。

截至2015年6月底,公司营业收入501.11亿元,同比下滑13.40%;净利润57.21亿元,几乎与去年同期持平;扣非净利润52.13亿元,同比下滑18.40%。由于格力持续进行价格战,所以空调部分的毛利率也下滑至31.29%,而且下滑幅度较大。换句话说,尽管格力的营业收入下滑,但卖出去的空调数量,应该是多于去年同期的。再说说利润,格力在营业收入下滑的情况下,净利润并未下滑,扣非净利润下滑幅度也不算大,这就要说到销售费用的下降。2014年6月,格力销售费用98.93亿元,2015年6月,格力销售费用为63.41亿元,较去年同期减少了35亿多。格力在半年报中解释,这是销售规模下降所致的,但这种程度的减少,一定是有异常的。

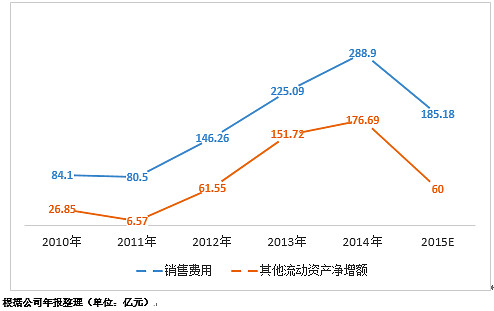

长期投资格力的人,一定都知道格力有一个科目叫做其他流动负债,不少人(包括我)认为这个科目是格力的利润蓄水池,有利于平滑收益,我把这些年销售费用及其他流动负债的趋势图做了一下,大家来看看:

从2011年起,公司销售费用连年上升,并在2014年达到峰值,而其他流动负债净增额也同销售费用一起上升,在2014年达到峰值,而在2015年6月,其他流动负债净增额仅为25.29亿元,销售费用也可以下降,图中对于2015年底的数据仅是本人拍脑袋预测,仅供参考。我曾经也说过,如果其他流动负债什么时候开始下降,这说明公司已经开始大幅动用“蓄水池”来进行平滑利润,如今,其他流动负债的增量在2015年开始出现下滑趋势,如果实体经济和地产景气度依然下滑,而格力在非空调业务方面又没有更好建树的情况下,其他流动负债或许会在2016年出现负增长。

对于中短期投资者来说,格力目前的状况确实不理想,已经开始吃老本了,未来1-2年重回高增长可能性非常低,甚至利润可能会出现小幅度下滑;对于长期投资者来说,我认为不必过于悲观,格力已经在转型的路上,未来的格力,会是对公+民用2条路,光伏空调、机器人、数控机床,以及其他我叫不上名字的“智造”产品,会在几年后,为格力带来新的成长之路,但这几年,很可能成为格力的阵痛期,不过“蓄水池”里面的水,似乎也够让格力平稳度过了。

对于估值,短期来看,要适当下调,未来3年,格力净利润增速或许会在-10%-10%的区间,一般资本市场对于这样的预期,PE或许只能给10PE左右,也就是1400亿市值左右,不过考虑到格力未来的高股息率,假设2015年的股息为120亿元,对应8%股息率的话,就是1500亿元,和目前市值还有27.87%的幅度,所以当前的格力股价,依然在被低估的状态,只是没有之前那么低估。

@HEALER_ @天下一塌糊涂 @孙旭东 @富捷 @黑天鹅邓立君 @木鱼投资图腾 $格力电器(SZ000651)$