$郑煤机(SH601717)$ 始建于1958年,1998年由国家煤炭工业部划归河南省。郑煤机是A+H股上市公司,股权混合多元的国有企业,目前拥有煤矿机械、汽车零部件、投资三个业务板块,在全球17个国家和地区拥有28个分支机构,员工17000多名。2019—2020年连续入选中国机械工业百强企业和《财富》中国500强企业。

对煤机进行大概了解下(机器不单关系到效率问题,还关系都员工生命问题,之前曾被卡脖子):

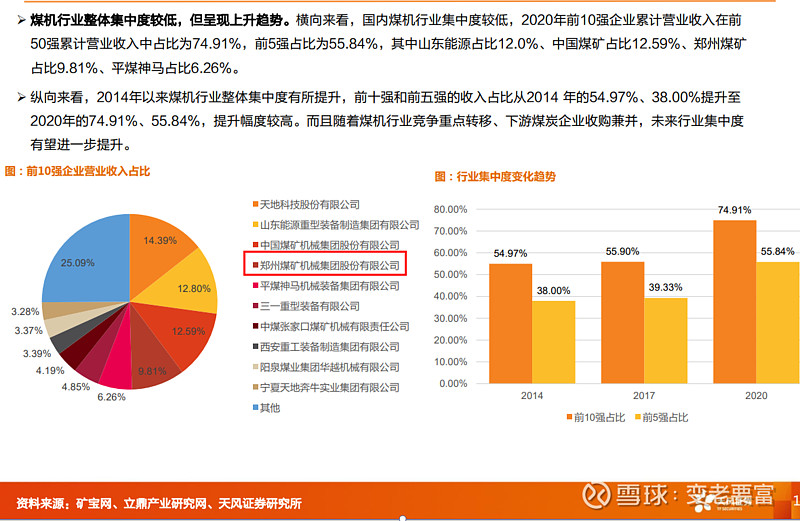

公司所处行业中的情况(原煤产量增加、汽车零部件企业还有一定的增长空间):

2021 年以来,在“双碳”发展的背景下,公司新一届董事会提出了更高的经营目标,明确“5年 500 亿”的发展目标和各业务板块 5-10 年发展战略及 5 年实施规划、发展路径,打造世界一流高端智能装备集团的宏伟愿景,以全新的精神面貌、生机勃勃的企业活力带领企业走高量可持续发展的道路。(每一年的具体目标报表中没有体现出来)。

公司实现营业总收入 292.94 亿元,同比增长 10.46%;

最近五年总资产的情况则是(17,18年的快速增长后,19-21年发展比较平稳):

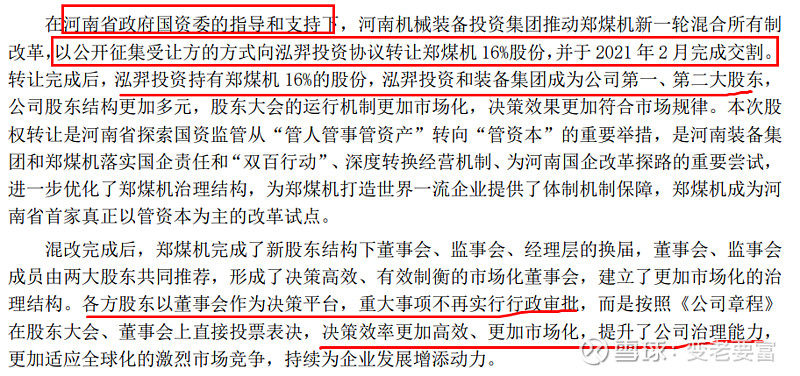

2021年郑煤机所取的成就:

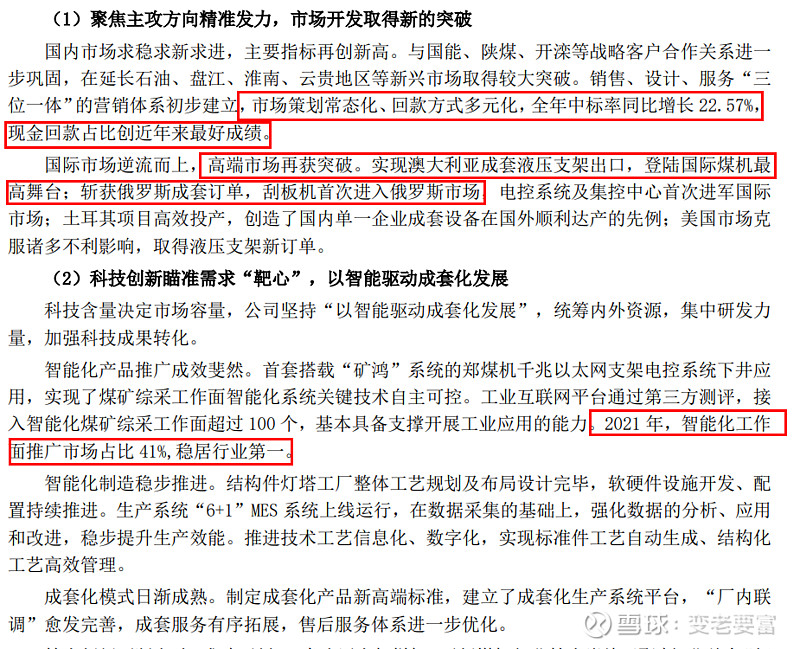

公司在目标制定、市场开拓订单、进军欧美市场、回款、股权激励、国六排放项目等都取得新进展。在了解下公司的护城河(技术优势、成本优势、市场优势、渠道优势):

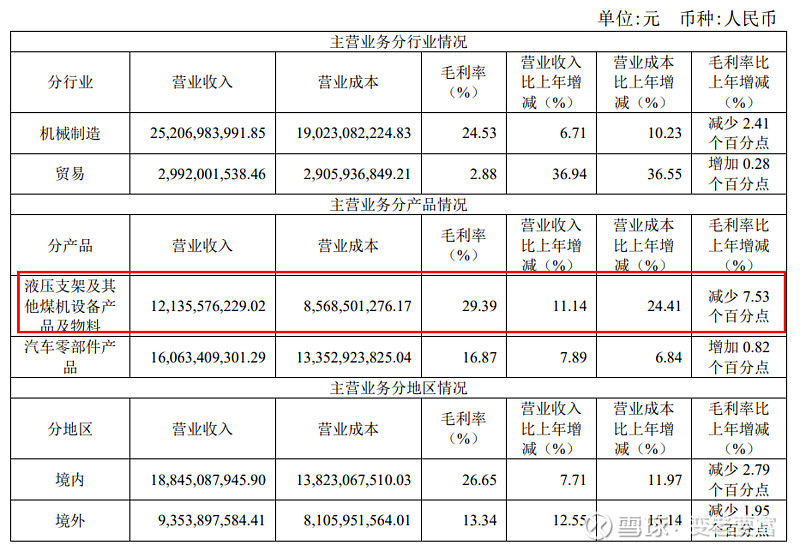

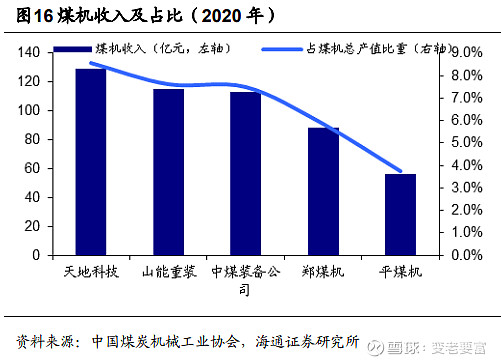

看看板块收入、利润情况(主要还是靠煤机板块):

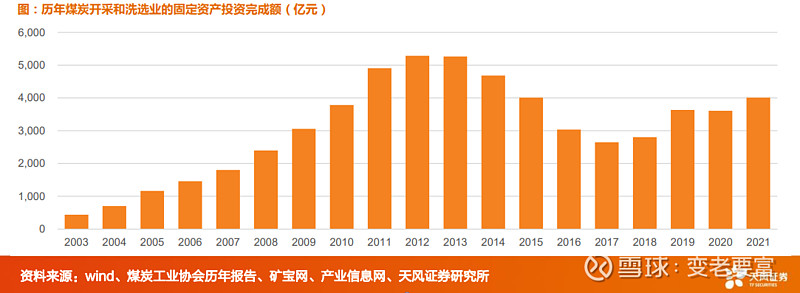

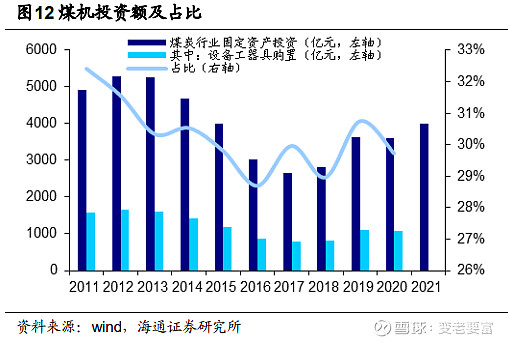

煤炭有较强的周期性,煤炭需求量增加,预估煤机的销量也会增加(煤机也有寿命周期)

简单的说煤机的行业特点需要智能化,煤炭投资在逐年增加,吨煤利润在增加,设备一个周期(6-9年)需要新换,郑煤机的液压产品市占率领先,同时毛利在减少,成本在增加,市场竞争同样激烈。

在看 下公司发展中可能面对的风险:

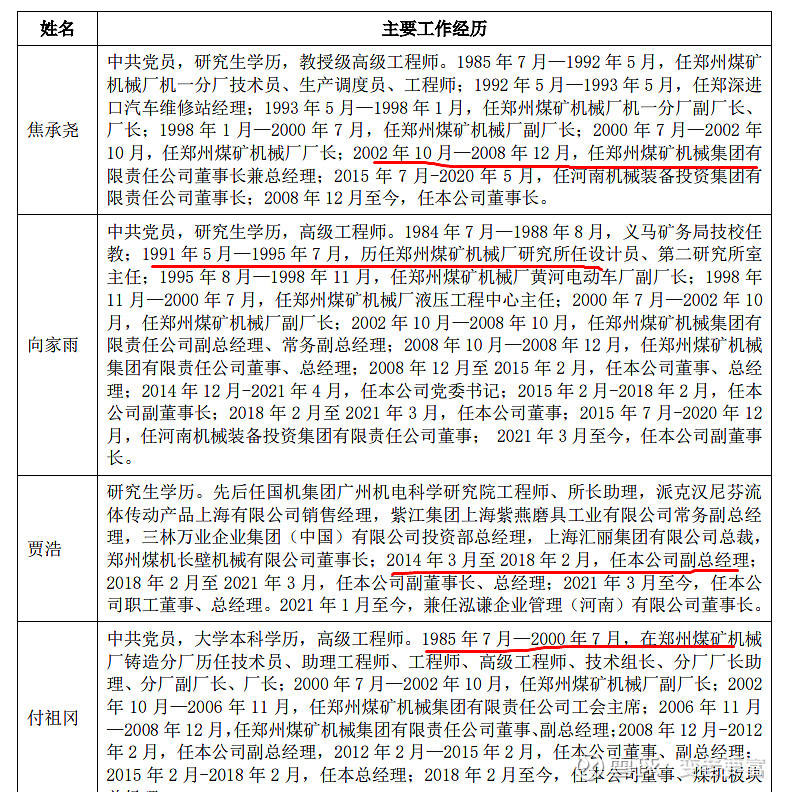

再看看公司管理层:

公司高管很多都是跟随公司成长起来的。

看下2022年第一季最新前十大股东的情况:

在看下最近五年公司经营的一些历史数据:

郑煤机属于轻资产型公司,ROR逐年在提高,归母净利润增长率最近5年都超过19%,最年一年达到57%,公司产品畅销,销售费用率长年低于5%,存货在增加,应收账款在减少,公司拥有技术、成本、市场、渠道等核心竞争力,但护城河并不宽,资金被上下游无偿占用7.9亿,公司专注于主业的研发,行业有国家政策支持,所处的行业也在成长中。

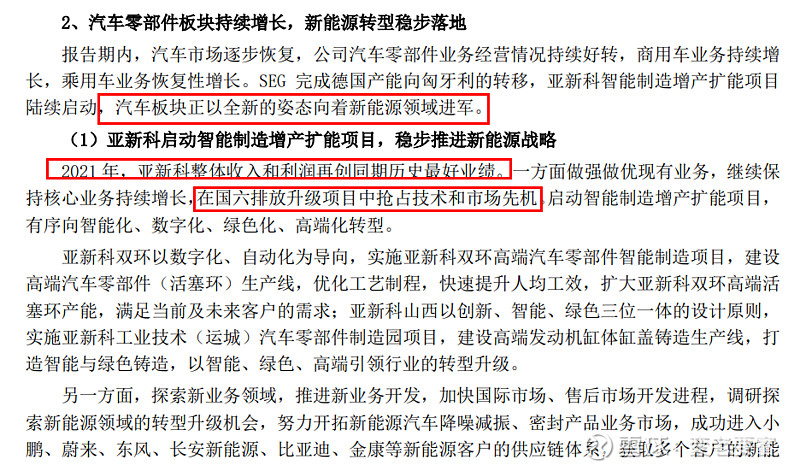

与去年同期相比,营业总收入是增加的,不过主要来自煤机板块的增加,汽车零部件板块收入是减少的,同时煤机板块的研发费用也大幅度的提升。

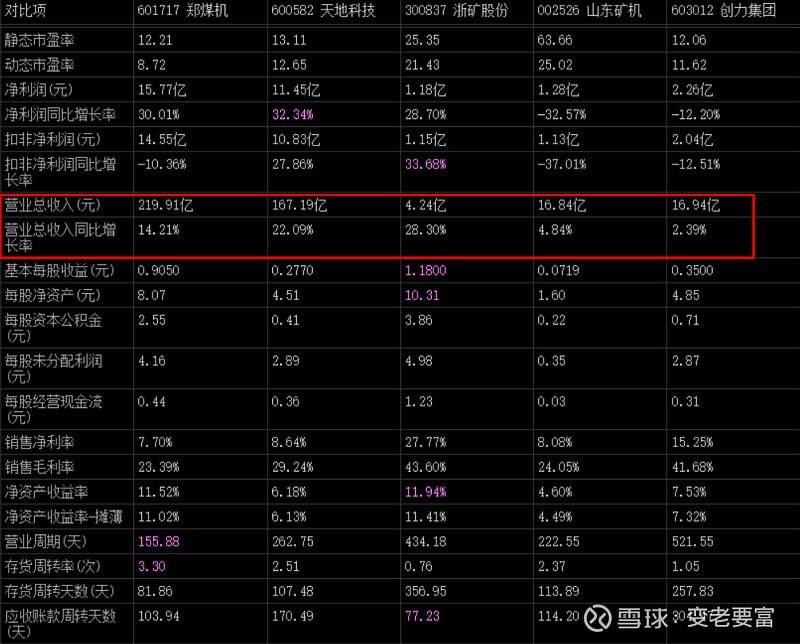

同行业$中天科技(SH600522)$ 、$浙矿股份(SZ300837)$ 、山东矿机、创立集团进行对比下:

以下企业也进行过初步整理(因每个公司行业不同,数据量大,如有必要会进一步分析):

广州酒家分析 中国中免分析 牧原股份分析 葵花药业分析 美亚光电分析 三七互娱分析 宝丰能源分析 寒锐钴业分析 三一重工分析 新媒股份分析 苏盐井神分析 伊利股份分析 盐湖股份分析 爱美客分析

每天整理不易,点赞关注一起交流成长吧![]()