牧原股份是我第一个通过数据整理分析赚到钱的公司,买进的时候是把握非常大,卖出的时候则是有一点运气的成分在里面,但也认可了猪周期,所以在相对高位的时候清仓了,现在重新分析下,看是否有机会买回来。

先看下最新的动态:

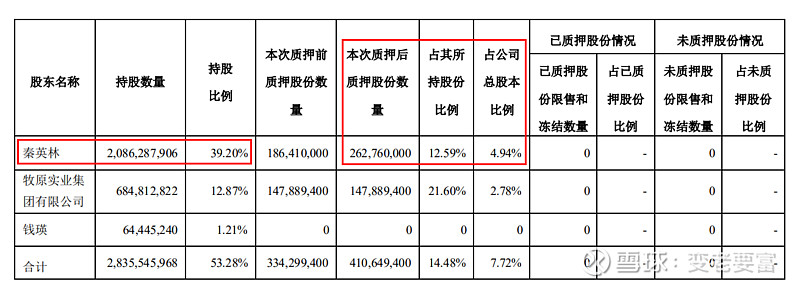

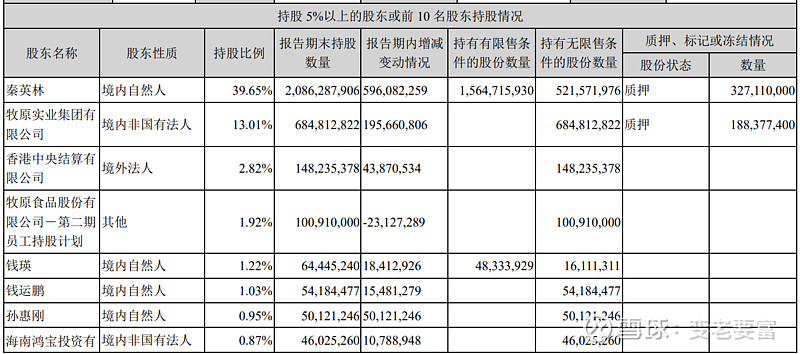

秦英林先生将所持有本公司的部分股权办理了质押手续,具体事项如下:

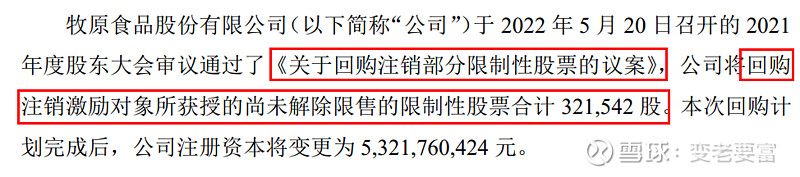

公告称:股东资信状况良好,具备良好的资金偿还能力,质押风险可控,不存在实质性资金偿还风险。上述质押行为,不会导致公司实际控制权发生变更、不会对公司生产经营和公司治理产生影响。若出现平仓风险,上述股东将采取补充质押、提前购回被质押股份等措施应对风险。同时对限制性股票进行回购注销,回购注销,流通的股票就变少了,注册资本也发生了变更。

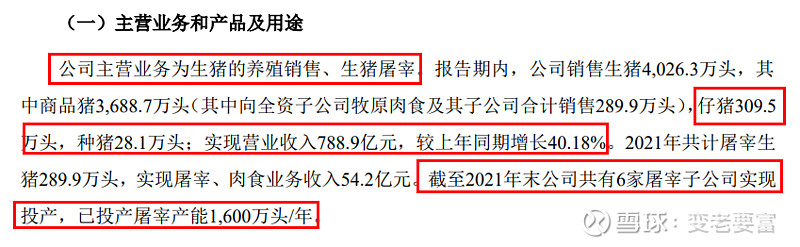

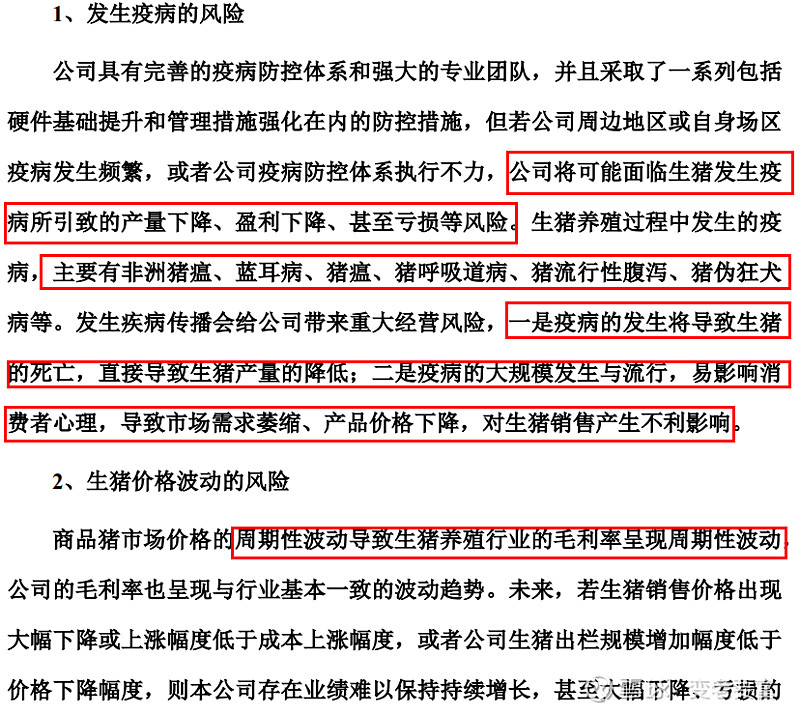

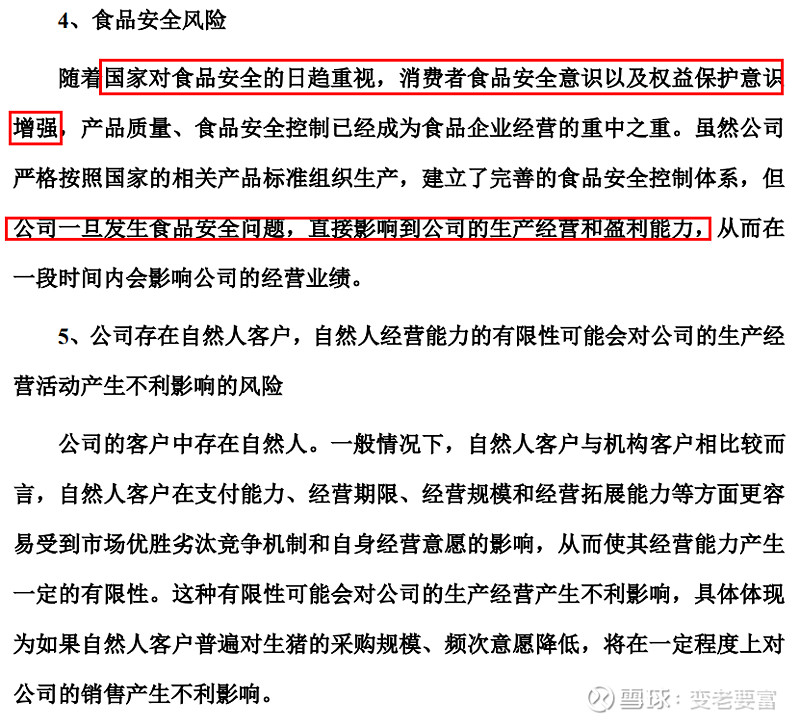

先看下公司主营业务和发展面临的风险:

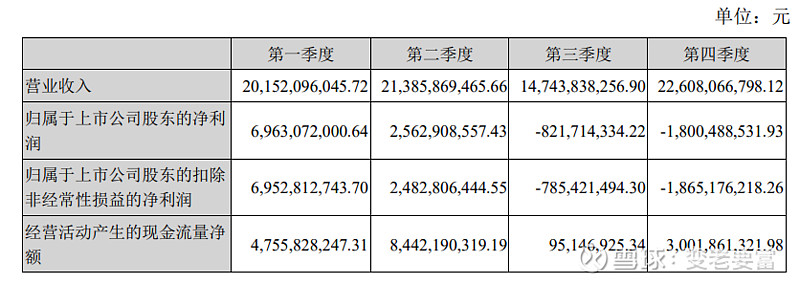

第一第二季度表现还是不错的,下半年的净利润大幅度减少。

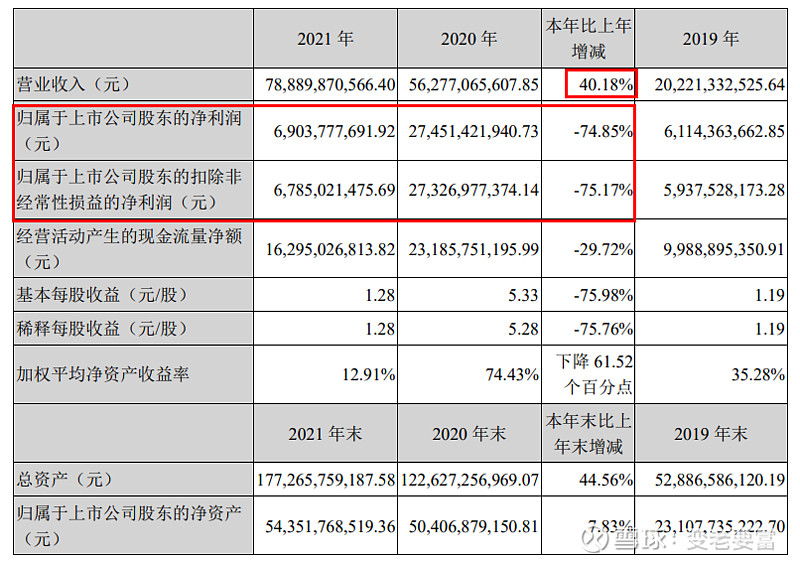

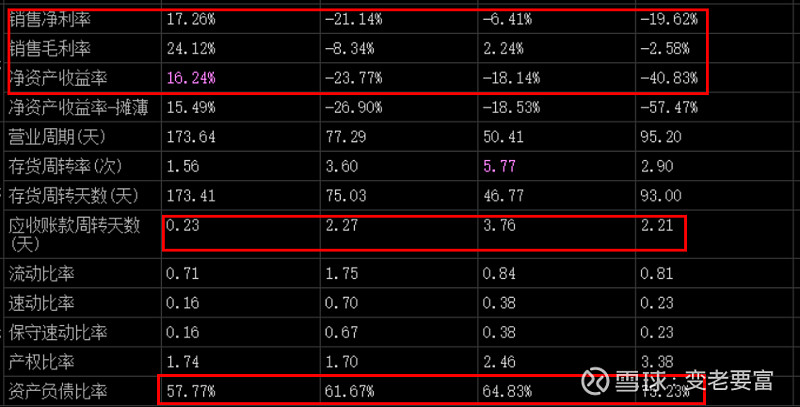

再看看往年的数据:

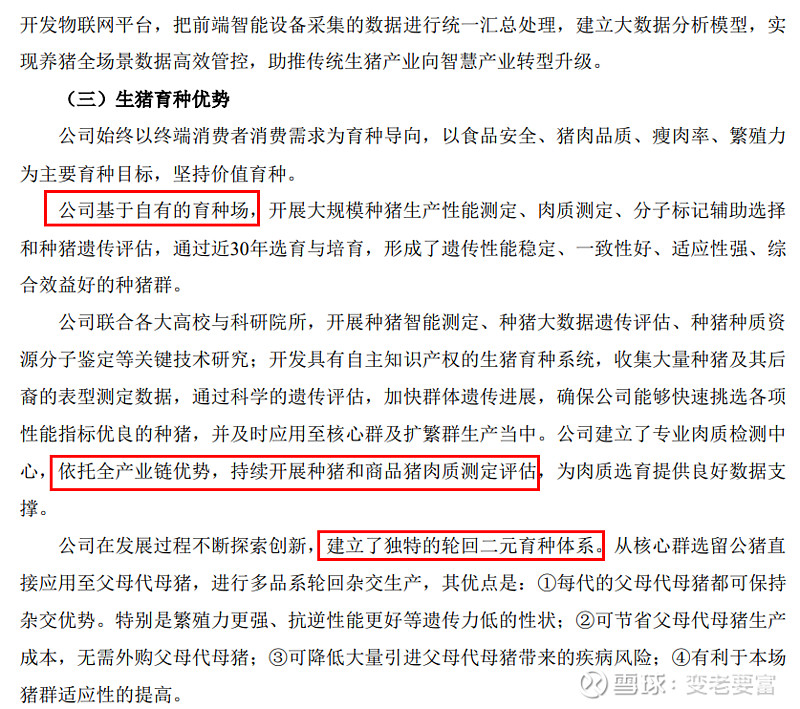

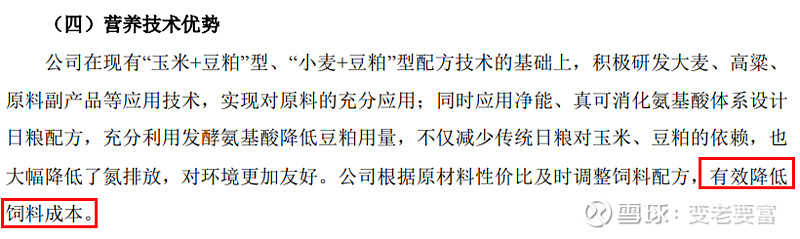

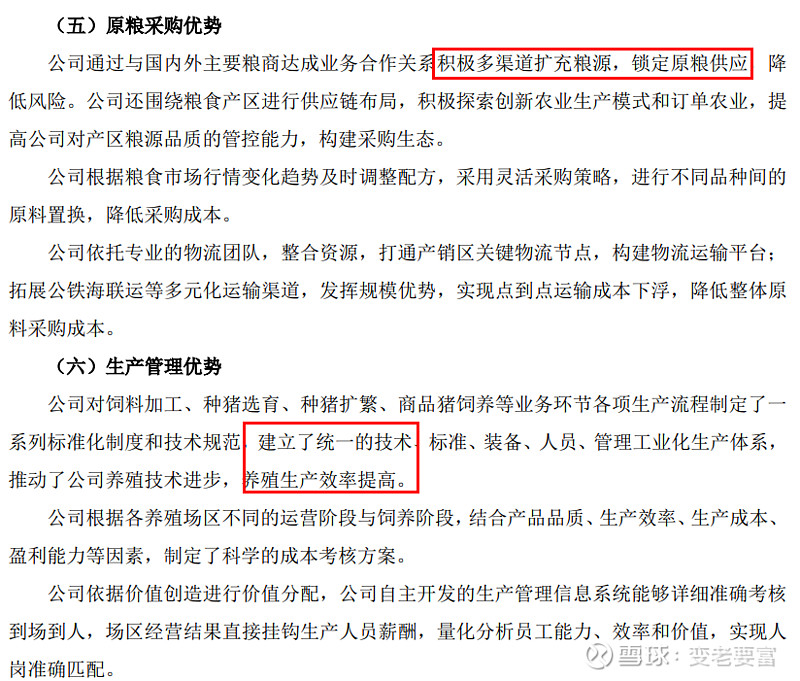

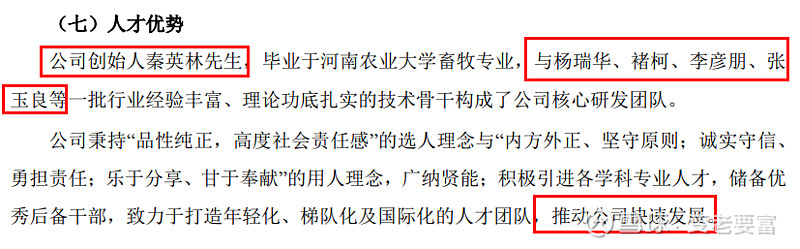

在看下公司的核心竞争力,也就是企业的护城河够不够宽,够不够广。

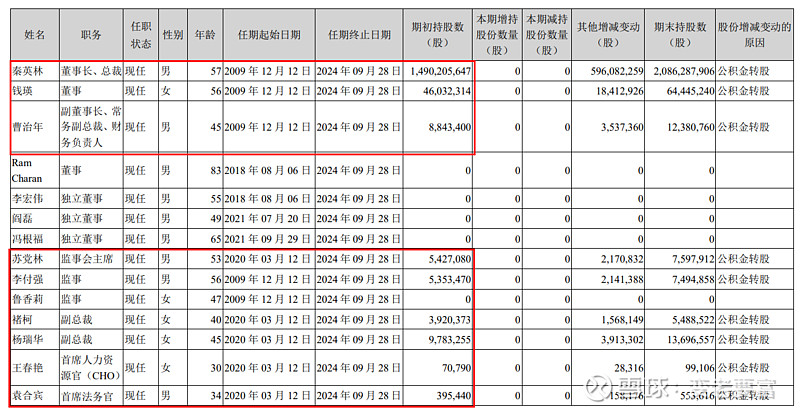

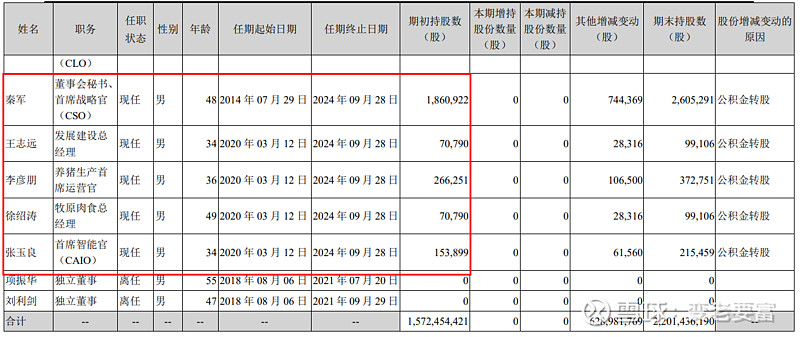

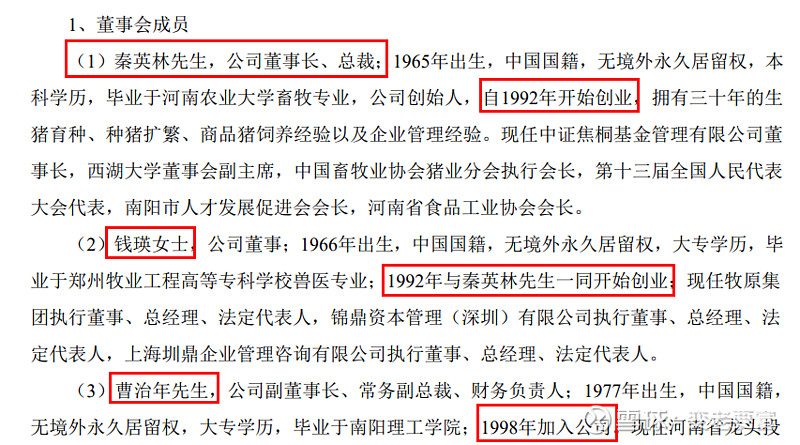

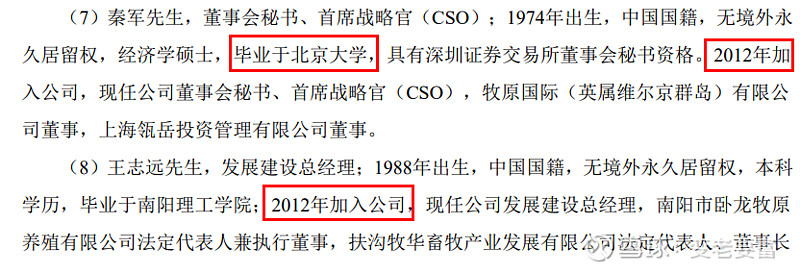

人才优势是公司的核心竞争力,那来看下公司的管理层情况:

公司高管大多是跟随公司发展起来的或者加入时间也很长的,并且公司管理层集体持股,对公司发展会更加用心。

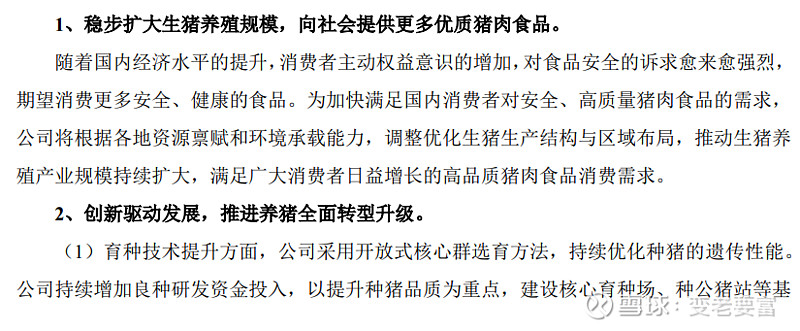

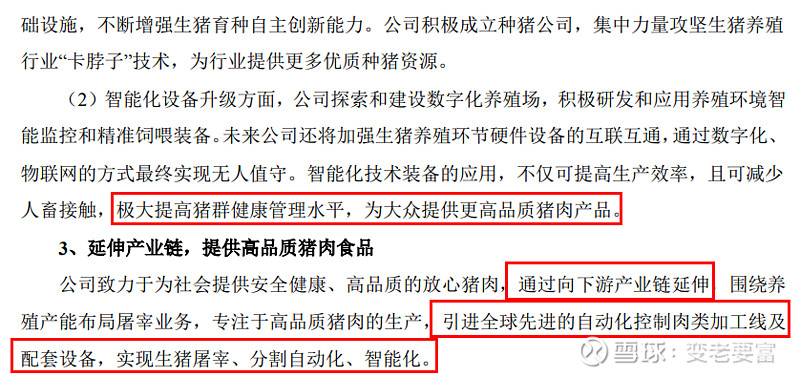

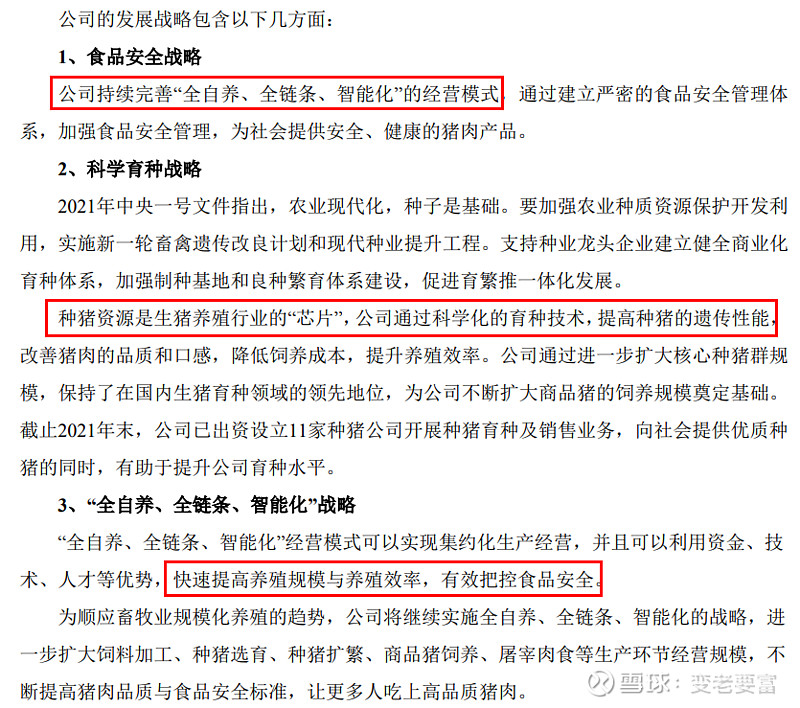

在看下公司发展目标:

公司20年的目标有个具体化数据,并且达成了,21年的目标5000-5600万头的目标,看是否可以完成。

公司虽然专注于主业,应收账款也很少,也可以无息的占用上下游的资金,公司的行业地位还是很高的,不过公司的在建工程有点多,占比超过60%,属于重资产行业,维护竞争力的成本较高,风险也较大,公司的负债率高,账面上的前比较多,但还是不够扩张的需要,还在不断借钱发展,政策有点激进,如果成功,龙头地位将会得到巩固,如果失败,那么就会让公司陷入困境。

牧原股份跟同行业中的$温氏股份$、$新希望$、$正邦科技$来比较下

最近整个板块的关注度都上来了。

除了温氏股份外,其它三家的筹码集中度都大于59%,数据上显示牧原股份也是一枝独秀。

2019年6月30号社保基金一零一组合还持有0.76%,此后就退出来了,现在都没有进场。

每天分析一个企业,点个赞吧。关注后可以第一时间查看交流,一起共同进步![]()