盐湖股份 分析有一定难度,犹豫了下不能因为难就不分析了,尝试性分析下,不一定能分析的好。

先看下公司的主营业务,行业的发展前景和行业地位:

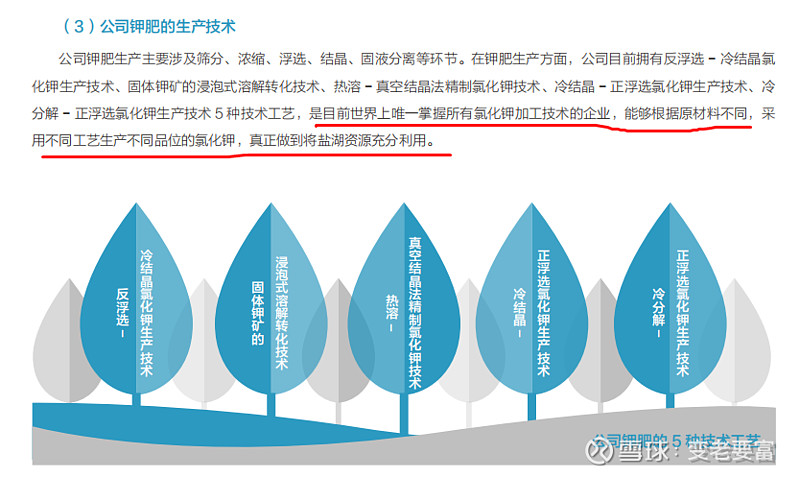

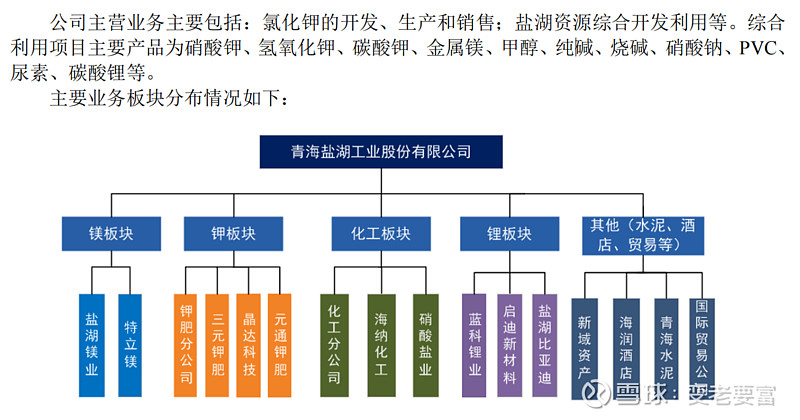

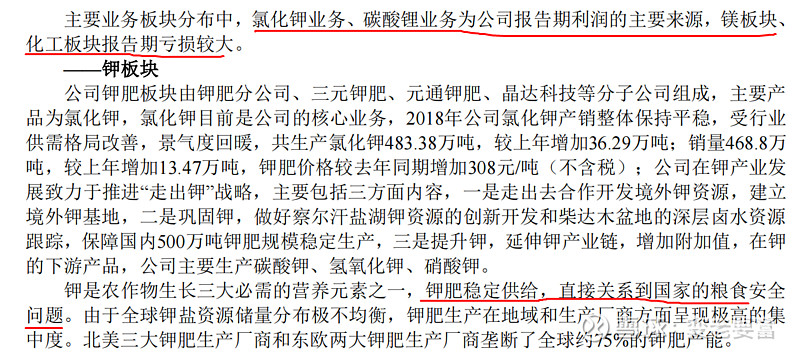

公司的主营业务为钾肥和锂盐的开发、生产和销售。

那么好的区域优势,2018年到2019年公司的经营却是那么惨,看看2018年的情况:

在看下2019年的情况,已经变成ST盐湖了:

再看看ST后的第二年,公司的经营方向

在看看2021年的情况,已经主营业务的分析:

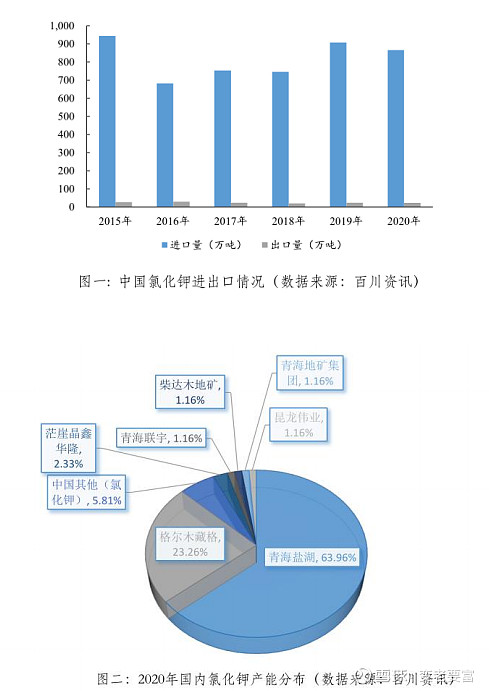

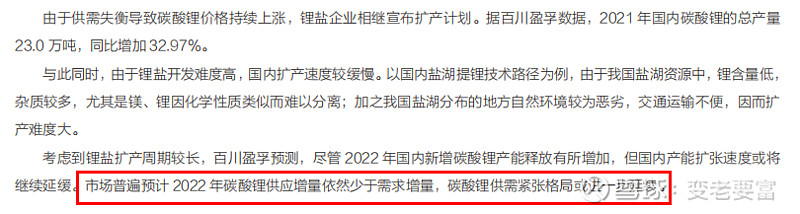

看看公司所处行业情况:

进口,消费量都很大,价格的波动对行业的影响也很大。

再看下公司历年的一些历史数据:

2021年应收账款、存货占比都有所降低,这是好事。

前五大客户还是较为分散的,这样也有利于公司降低销售风险。而在2020年公司的前五大客户占比高达59.83%。

公司的毛利率也还是不错的,销售费用低,公司竞争力较强,产品也比较畅销。

重整上阵后2021年ROE非常优秀,看看公司的核心竞争力,后续能否持续。

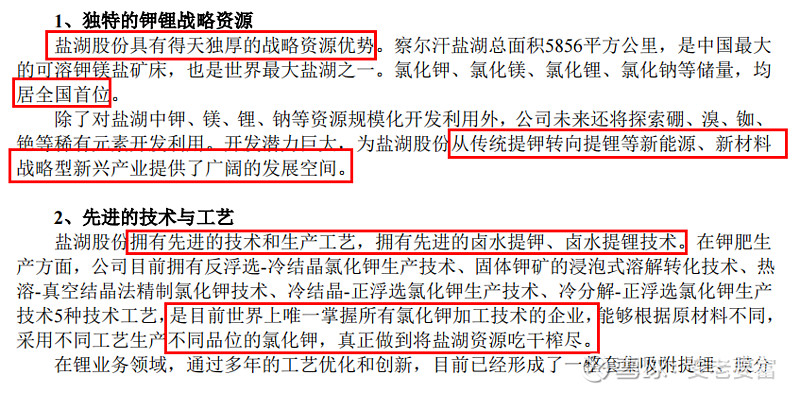

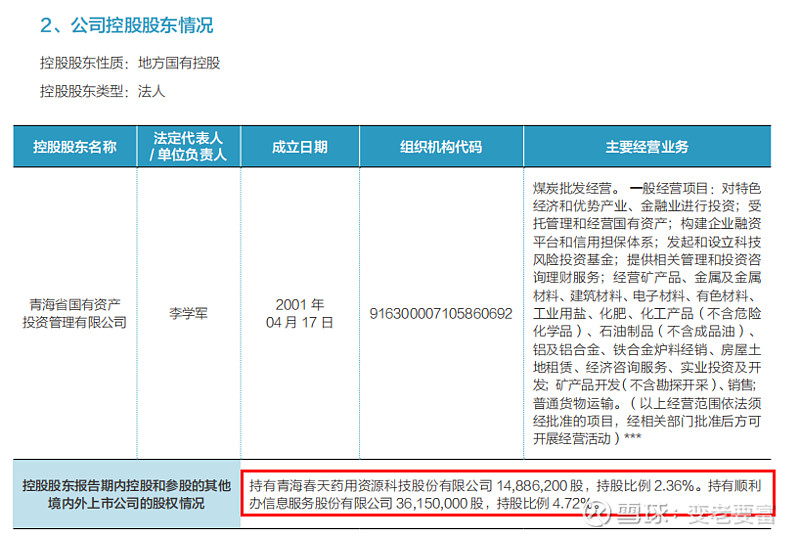

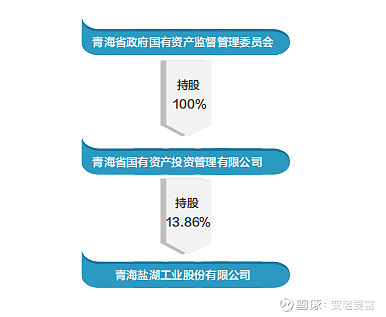

独特的资源优势+技术+政策支持,这个护城河也可以,看看管理层的作为了。顺带了解下管理层情况:

管理层集体不持股,高管也很多是2017年后加入公司的,管理层的待遇只能说是麻麻地。

前十大股东中,有七个2021年有不同程度的减持,有两个没变化,一个有质押。

2022年3月31日前十大股东的情况如下:

一季度公司应收情况以及原因:

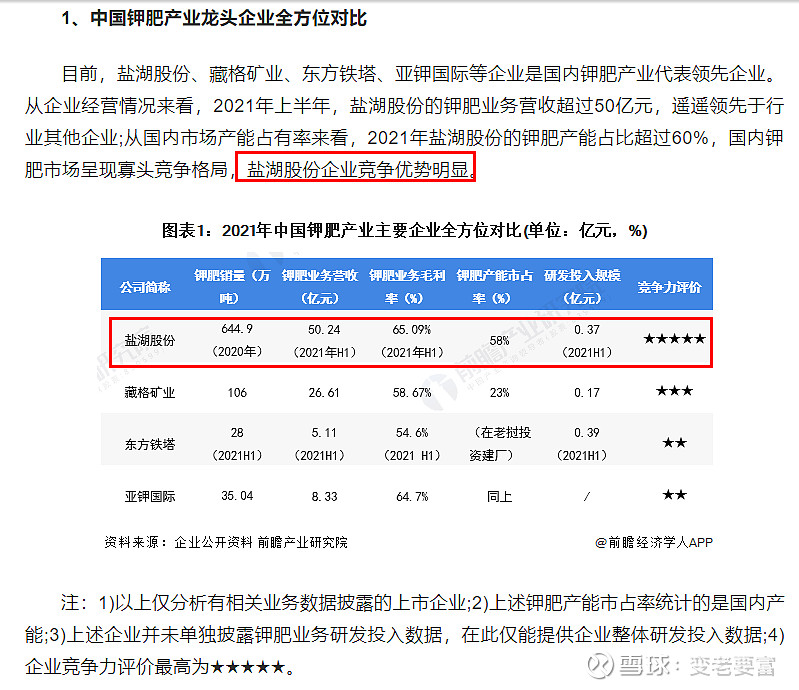

纵向了解了下,横向也跟$东方铁塔(SZ002545)$ 、$藏格矿业(SZ000408)$ 、$亚钾国际(SZ000893)$ 、三孚股份等进行对比下:

最后再看下盐湖股份的最近动态:控股股东部分股权质押的公告

看了很多报道,也花了很多时间整理,但感觉还是有很多地方都不能更深入的研究,后期找机会再分析,有不足的地方各位多多指点。

以下企业也进行过初步整理:

中国中免分析 牧原股份分析 葵花药业分析 美亚光电分析 三七互娱分析

宝丰能源分析 寒锐钴业分析 三一重工分析 元祖股份分析 新媒股份分析

整理不易,点赞关注一起交流成长吧![]()