中字头的公司,都是有一定实力的公司。

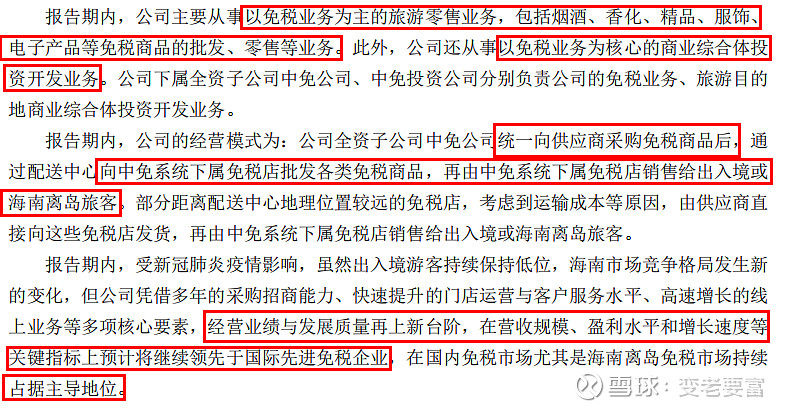

看下公司的主营业务:

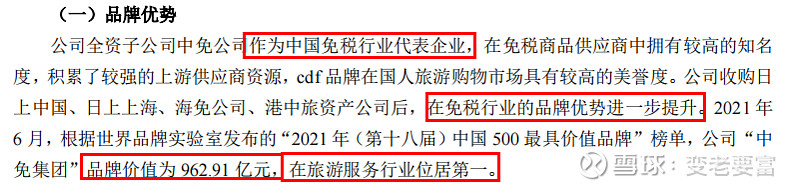

数据很优秀的公司,看看护城河怎么样:

中国免税企业全部为国企主导的特许经营模式,具备一定的行业特殊性。免税品经营属于国家授权特定机构专营的业务,获得免税品经营资质须经财政部、国税总局、海关总署等三个部门的审核批准,牌照具有稀缺性,获取难度很大,而且中免覆盖免税行业全业务形态,龙头地位实锤了。

也看下公司的经营情况:

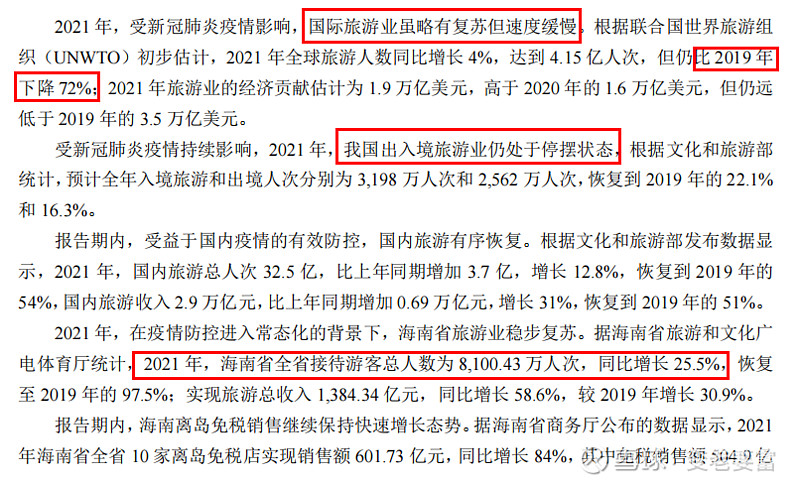

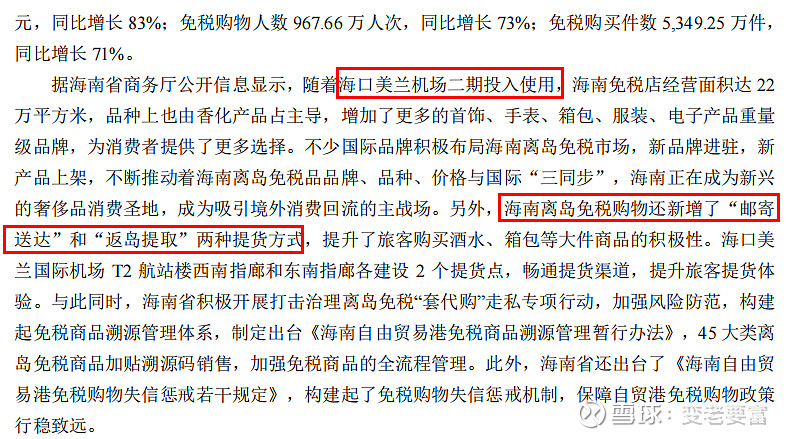

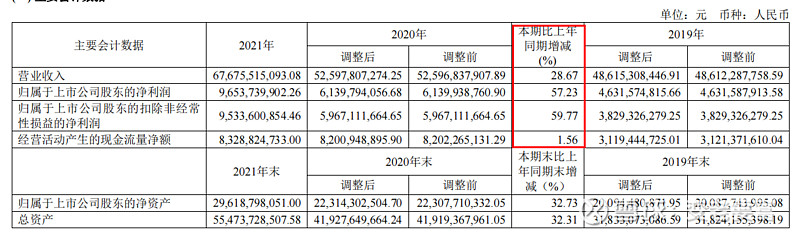

在看下往年的一些历史数据

公司的销售费用在减少,每年无偿占用的资金越来越多,毛利率常年在30%以上,这几年的存货占比在不断增加,受疫情影响的旅游业,中免能取得这样的成绩还是不错的,行业也在不断发展中。

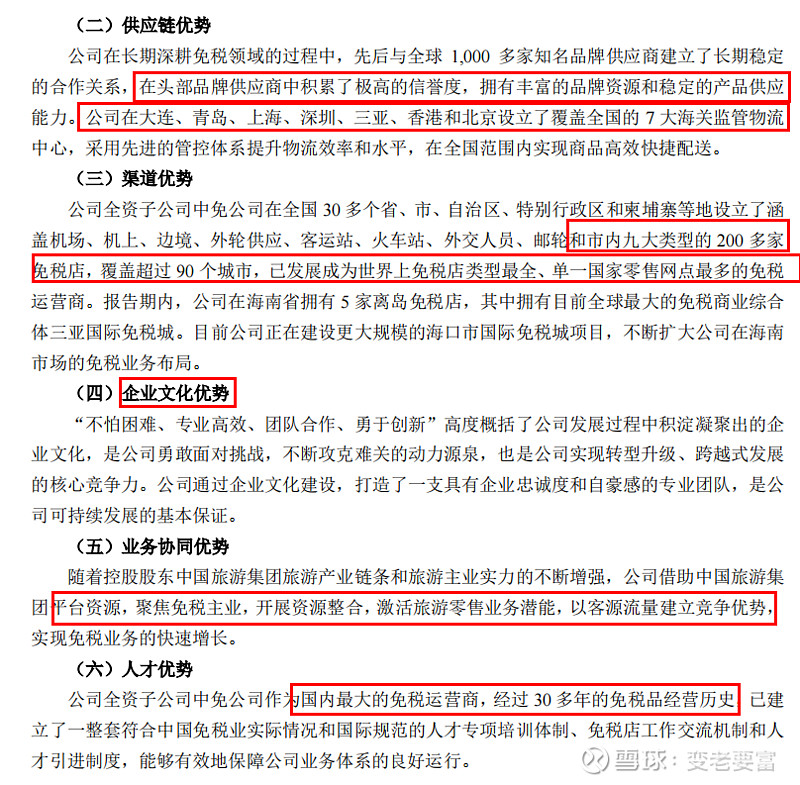

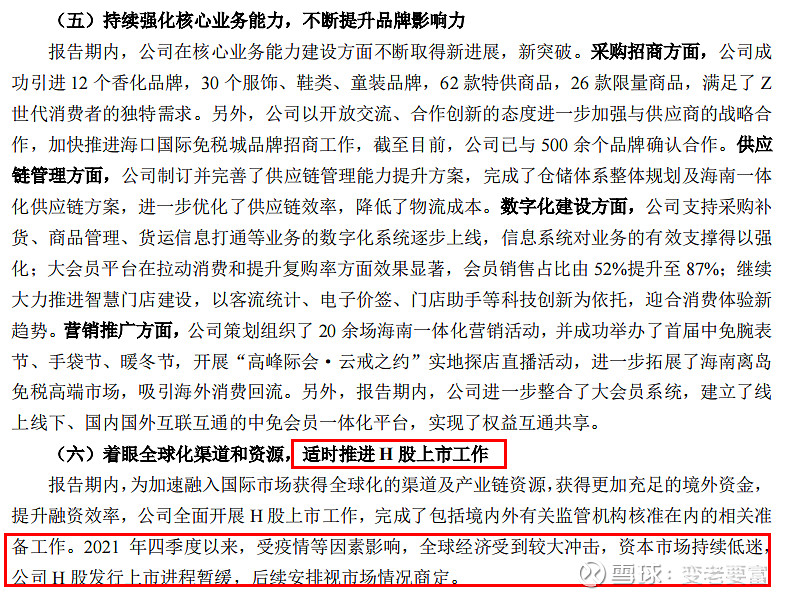

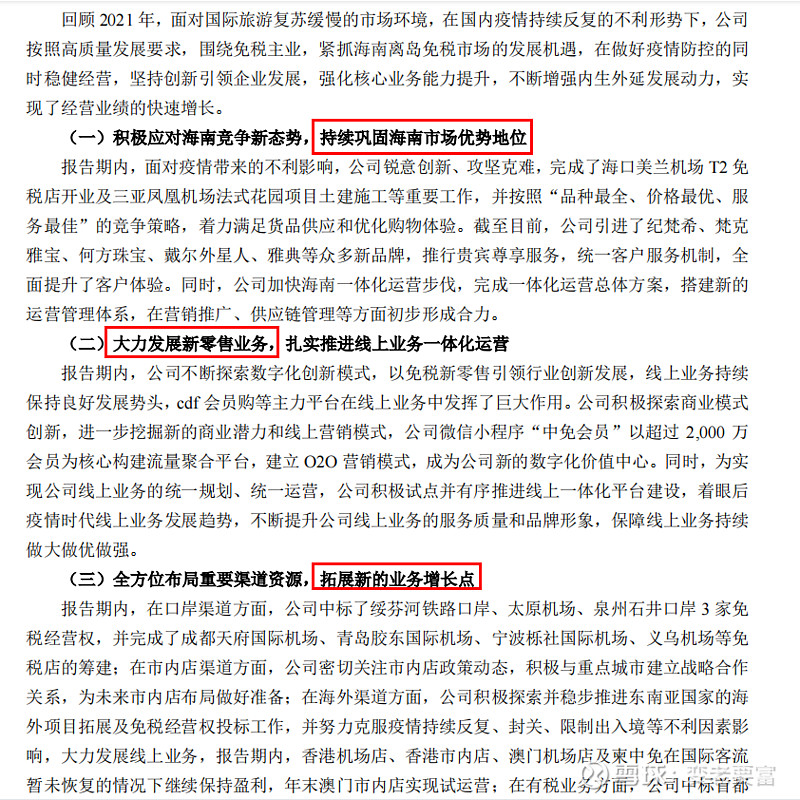

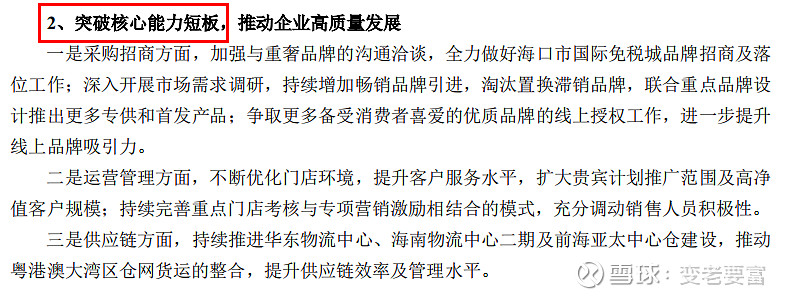

21年的成绩回头看看20年的工作计划, 看完成的情况如何:

21年的总结:

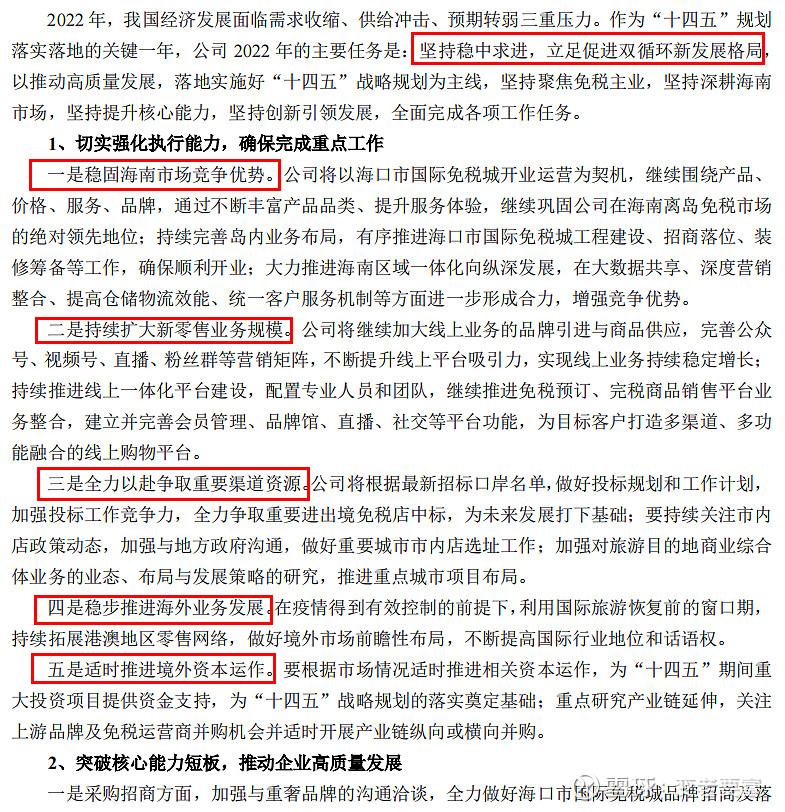

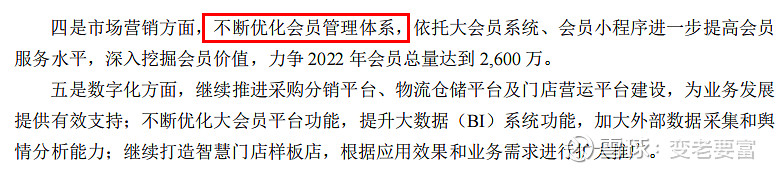

没有特别具体化的数据,再看看22的工作计划:

跟21年的大不同:稳步推进海外业务发展,提高国际行业地位和话语权;适时推进境外资本运作并适时开展产业链纵向或横向并购。会不会有惊喜呢?

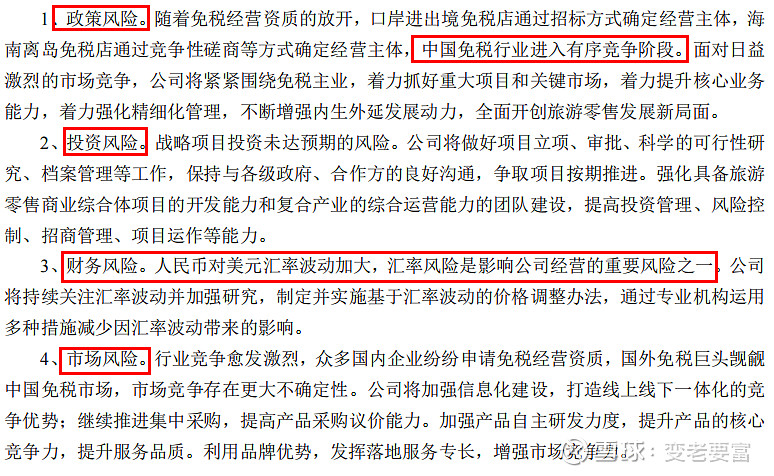

再看看公司的可能面临的风险:

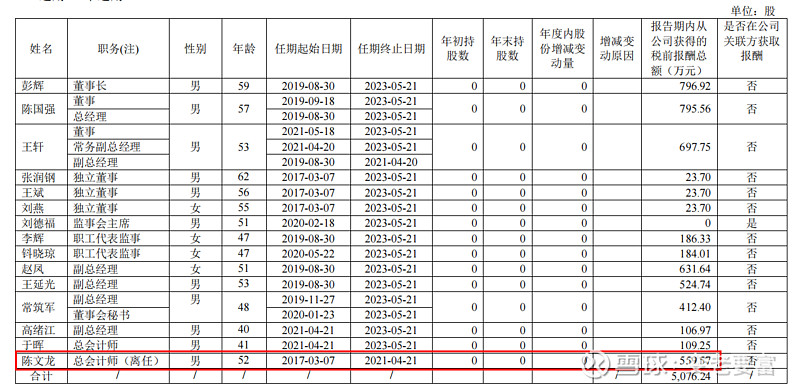

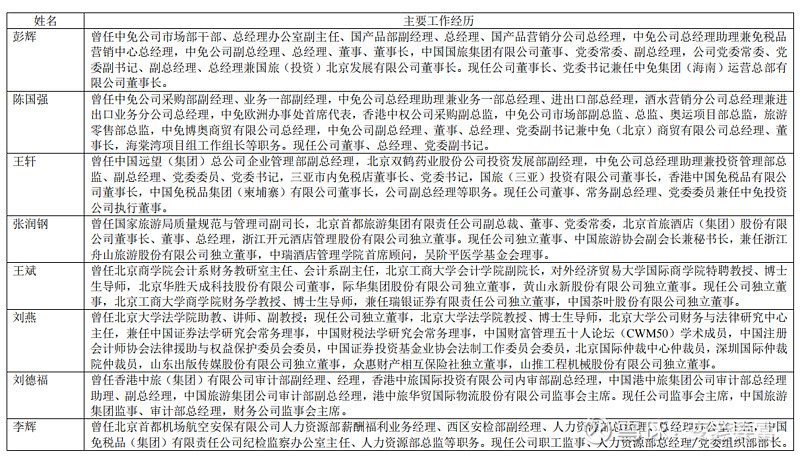

管理层集体不持股的,主要拿薪酬。同样是总会计师,这两个人的差距有点大。

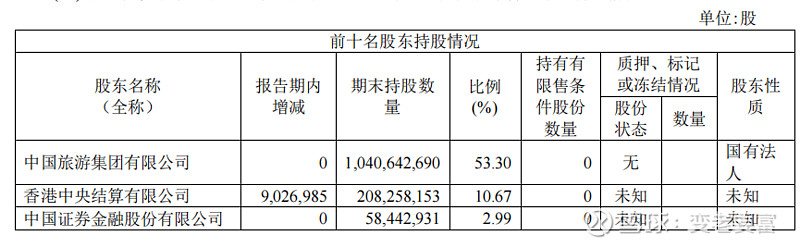

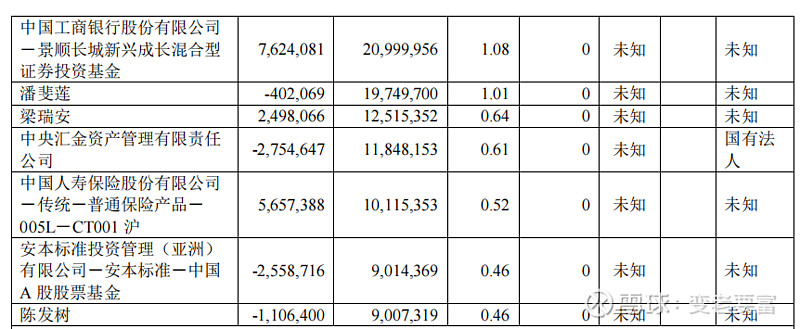

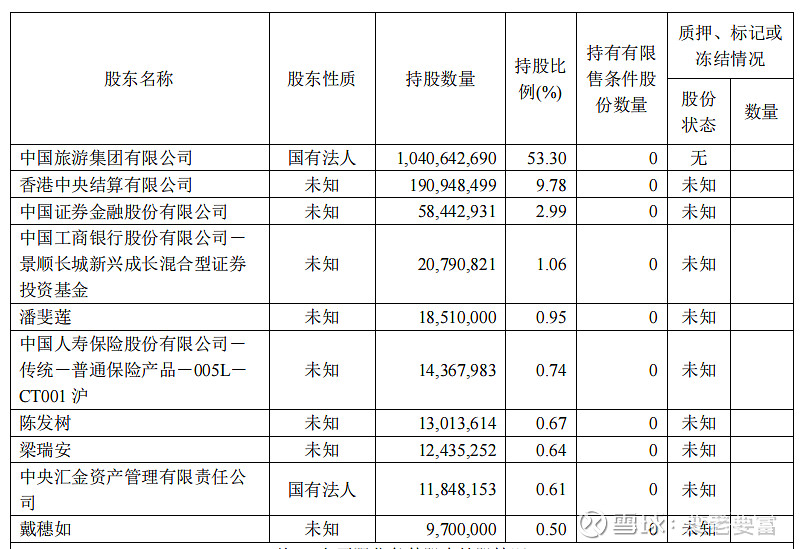

一季度的持股情况为:(陈发树是不是抄底了?潘斐莲减持了)

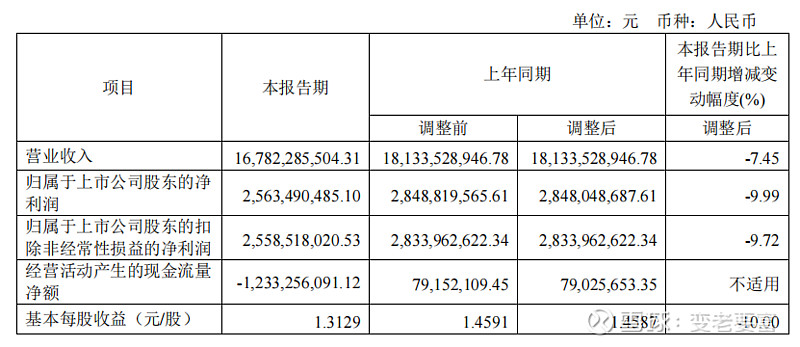

再看下2022年一季度公司的运营

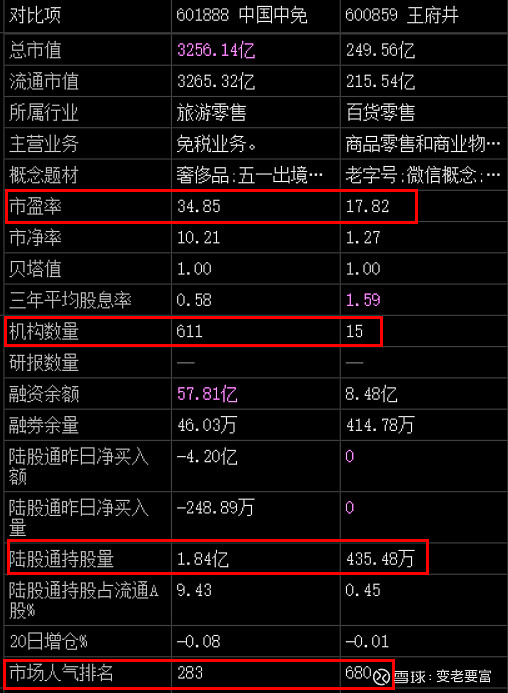

去年的一季度的数据为历年最高,今年一季度的数据比2019年、2020年都是强的。$中国中免(SH601888)$ 跟同样具有免税拍照的$王府井(SH600859)$ 横向对比下,看看行业地位。王府井的免税项目一直在推进,迟迟没见落地。

王府井,曾经的痛,看能不能找机会重新扳回一城。

整理不易,点赞加个关注一起交流吧![]()