站在投资者角度看,企业的本质是组织和协调资源向客户提供商品。可以从外部需求与内部供给来看企业的价值变化,除此还有一个角度,是从这些资源的角度,如果企业所需要的资源越来越便宜,那企业的价值就会相应上升,反之则企业价值下降。比如油价下降之后,航空公司价值看起来就是上升的。

如果抛开资源具体的形式,采用四马分肥的角度来看,企业的收入主要是流向员工、股东、政府、原料商,分别是薪酬、税收、利润、成本四项。这里特别值得一提的是员工薪酬,在当下人口红利消退的中国,劳动力薪酬上涨成为很多企业难以回避的经营难题。很多商业模式,想轻易将劳动力薪酬上涨的压力转嫁出去,是存在困难的,这种情况下,企业价值就将势必下降。

来源:wind

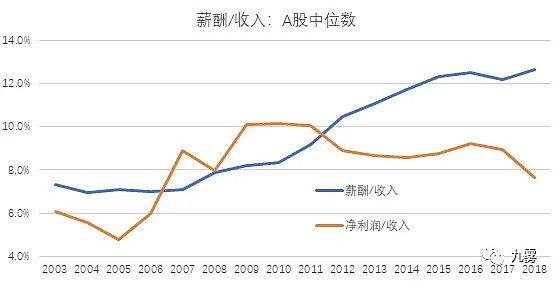

事实上,统计上市公司薪酬占营业收入的比例,如果这个算是薪酬率的话,可以发现这个指标的中位数在2007年之后一直持续上升,从7%上升到了将近13%。而同期净利率的中位数则稳中有降,2018年只有7.7%了,创2007年以来的新低。薪酬率代表员工从企业收入中能分多少,净利率代表股东能分多少,这两个指标在2011年开始分道扬镳,2018年分别是12.7%和7.7%,裂口已经达到5个百分点了。

从薪酬与利润的关系也能看出,A股2800家公司的合计薪酬,从2011年开始增速就一直高于利润增速,结果就是薪酬占利润的比例,从2010年最低的73%上升到了2018年的115%。员工从上市公司拿到的钱,从2015年开始已经超过了股东拿到的钱,而且越来越多。

来源:wind

对于2011年之后薪酬与利润的反差,或者说薪酬上涨的原因,主要是人口红利的消退。之前在讨论互联网对股市改造的时候解释过一次红利,这里再解释一遍人口红利,都是人口红利,经济含义却不相同。

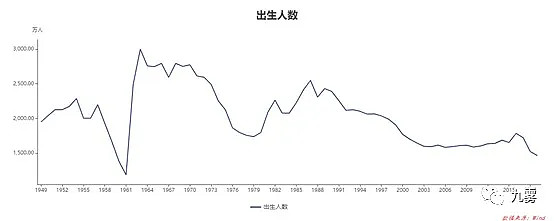

由于历史原因,上世纪40年代整个中国一直处于战乱状态,婴儿出生率和存活率都很低,使得现在的40后,或者说70多岁的老人总数明显少于其他年龄层的。而1949年底全国安定之后,人口出生率和存活率在1951年开始大幅上升,也就是50后人口是远大于40后的。而1951年出生的人口,在2011年正好60岁,无论是按规定还是按习俗,这一代人都开始了退出劳动力市场。

如果将劳动力总量看作一个蓄水池,水池的来水量是由90后决定的,排水量则是由40后、50后决定的,这个蓄水池在2011年以前,由40后决定了流出量比较少,从2011年开始流出劳动力蓄水池的50后数量开始井喷,就如同60年前的婴儿潮一样。而来水量由90后数量决定,则是稳中有降,从80后的2400万年出生人口降到00后的1600万出生人口。

因此,劳动力的拐点不可避免地在2011年出现了,50后的数量变化是主要原因,90后是次要原因。需要重视的是,整个60年代是比50年代还高的一个婴儿潮,意味着2020年之后会迎来更大的劳动力退出洪峰。

说起90后的新增劳动力,其实也是杯水车薪的。一方面是GDP每年绝对额增加7万亿,对劳动力的需求量就是一个很大的数字,另一方面GDP中服务业占比已然过半,服务业对劳动力形成了高强度消耗。

最近几年电商和外卖的快速发展,每年新增劳动力超过120万人,而每年由90后新增的劳动力是1600万,其中800万考上大学,考不上大学的男生有400万人,那么其中就有120万需要填补来外卖和快递,占比达到了30%。每年卖1600万套房子,按照几家物业公司的数据,平均80套房子需要一个保安或物业,这样每年新增房子需要20万个保安。每年的新增重卡保有量,需要消耗20万个司机,每年新修1万公里高速公路,沿途收费站、服务区需要消耗1万劳动力。

这些算下来,其实每年新增的90后劳动力也挺紧张的,更别说50后还在加速退出。这样的结果就是劳动力紧张,薪酬持续上涨,通过要素价格的上涨来出清一些低端产业,劳动力密集产业。

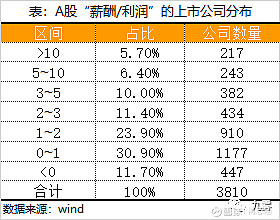

研究薪酬的目的,一方面是可以寻找劳动力替代的机会,另一方面更重要的是为了规避风险。事实上,A股存在这种风险的上市公司,不在少数,如果将“薪酬/利润”来代表一家公司在面临薪酬上涨时面临的压力,那A股薪酬压力系数统计出来的分布情况,可参考表1,按照2018年的年报统计,压力系数超过2的上市公司占比达到了33.5%,如果考虑到还有11.7%的公司亏损,这个比例就快一半了。

薪酬压力系数超过2,意味着员工薪酬上升10%,股东利润可能下降20%,在劳动力薪酬确定上升的时代,薪酬压力系数过大的公司,极有可能面临增收不增利的尴尬。

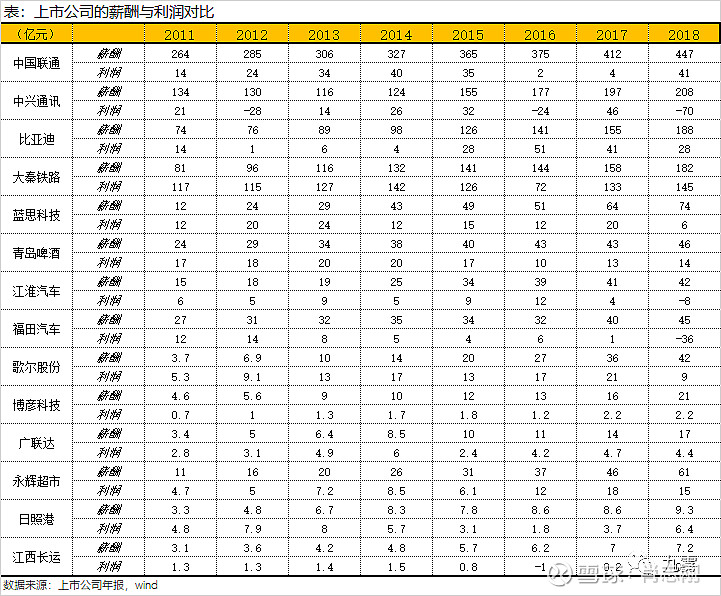

这里分散挑选了一些代表性公司,从2011年到2018年的利润与薪酬数据,如果简单看薪酬数据,都是非常完美的线性增长,但看利润数据就尴尬了。

●像中国联通、中兴通讯这种公司,员工太多,包袱太重,基本没有反转的机会。

●连大秦铁路、日照港这种,员工数量一直稳定不变,利润都慢慢被薪酬反超了,未来利润维持住这个水平的压力都不小。

●蓝思科技、歌尔股份、博彦科技看似科技公司,实则劳动力密集,以后存在的价值主要就是解决就业。

●跟上面几家相比,广联达更接近于科技公司,但即使把云业务预收加回来,还是敌不过薪酬的压力,这主要是因为公司所在地周围有太多互联网高薪企业,遇到了与联想类似的境况。

●传统制造业的青岛啤酒、福田汽车、江淮汽车在薪酬压力面前,基本上喘不过气,只能眼睁睁看着利润被侵蚀。

●典型劳动力密集的永辉超市,虽然这些年在快速扩张,但增收不增利的趋势还是很明显。

●最惨的可能是江西长运了,即使这些年薪酬也是年年涨,1.6万名员工2018年税前薪酬7.2亿,人均才4.5万元,这还包括企业代缴的社保和公积金等,可见未来员工流失或涨薪压力依然较大,公路客运业务又面临萎缩,要想保壳只能靠非经常利润了。

在这种压力面前,有的企业可以将这种成本压力通过提价转嫁给客户,而现实情况是,大部分企业并不具备这种能力。因为劳动力市场与商品市场是两个独立的市场,现在涨薪压力的根源在于劳动力供给的减少,而商品市场上,大多数都是全球定价,东南亚大量国家的更廉价劳动力正在等着产能转移,这种情形与二十年前加入WTO时中国的情况差不多,只是角色变了而已。

用最近流行的一句话来说,时代的一粒尘,落在一家公司上,就是一座山。当然,人口红利时代的结束,在劳方与资方之间,天平开始明显倾向劳方,无论对个人还是国家都不是坏事,国家也在推动产业转型升级,但对某些企业就是坏事。

统计薪酬的问题,对研究A股的帮助更多体现在排雷,这个“雷”倒不是指那些财务重大问题的,而是避免抓错主要矛盾而误判企业价值,将时间价值耗费在这些股票上。因为从薪酬角度看,可以说A股有将近一半的企业正在沦为员工的企业,这些企业的存在意义更像是解决员工的就业,而不是为股东创造价值。