【长春高新大股东占款疑云】

今日长春高新股价闪崩,市场传闻是大股东占用上市公司资金问题长期没有得到解决,现在坏账爆了:

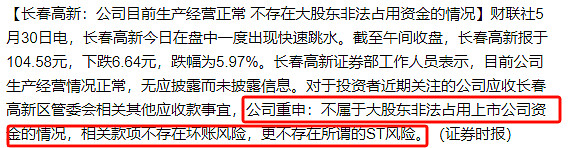

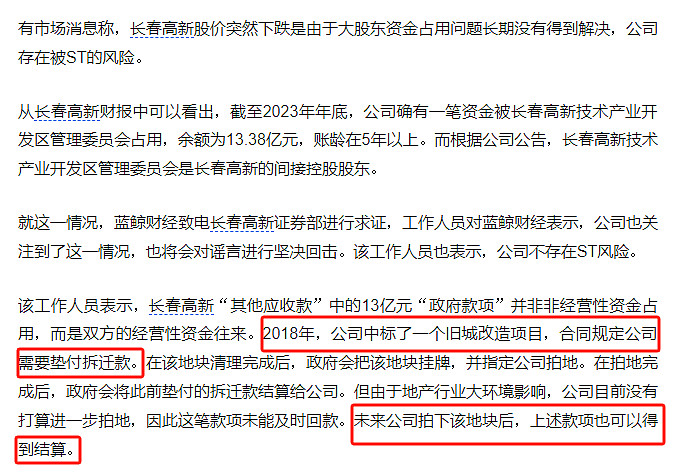

公司回应虽然否认了大股东非法占用上市公司资金,但是查阅这笔长达六年的应收账款由来,不由得不让人对“相关款项不存在坏账风险”的说法产生疑虑,

2018年的旧城改造项目,需要长春高新提前垫付垫付拆迁款,等地块清理完成,ZF才会把此前垫付的拆迁款结算给公司。

但是现在地产寒冬,地估计一时半会儿拍不了(项目推进不了了),长春高新大股东把这个应收款一直挂在$长春高新(SZ000661)$ 账上或者像$ST中泰(SZ002092)$ 那样变成子公司债务是大股东最好的做法。

都是国企,做法也相似。长春高新这么做会不会也像中泰化学那样收到相关部门问询?中泰化学这么做已经被ST了,也难怪市场人士对此产生联想。

大家怎么看?欢迎评论区留言。

PS(评论区精华):

都是国企,都是大股东占款。通过长春高新这件事,明白中泰化学做假账(虚增营收)的动机了。

【中泰化学财务造假(虚增营收)有迹可循?】

所以那些嚷嚷要长高分红或者要剥离地产公司的,脑袋一定是进水了。人家大股东是GZW,不解决这些(可能造成国有资产流失的)乱七八糟的问题,上市公司管理层敢动账上那些钱吗?

【价格优先还是价值优先?】

发现在长春高新这种低PE白马股上亏钱的人比成长黑马、抱团庄股或者st股要多得多,“股民贪便宜会破产”这句老话真是屡应不爽。

下面是我在这个帖的评论:

@郑创辉投资笔记J 【我在长春高新的失败,希望能成为大家的经验】

我觉得“两融加杠杆”才是投资失败的主要原因吧。按经典价值投资理论,“好公司(价值)”一定是在“好价格”前面考虑的,只有加了杠杆的同学才会歪曲巴菲特“用合理价格买优秀企业”的原意,不认真调研企业经营(价值)变化,以主观估值指导投资,把“价值”丢掉,只把“买得便宜”经常挂在嘴上。