【中泰化学财务造假(虚增营收)有迹可循?】

最近刷雪球刷到这篇文章

百亿市值公司也暴雷?中泰化学财务造假,11万散户踩雷,风向要变

网页链接

国企中泰化学爆出大雷:

文章提到,中泰化学营收造假可能是为了“冲击世界五百强”,我认为没那么简单,同时球友也提出它即使不虚增这些营收,也是世界五百强企业。

下为评论整理:

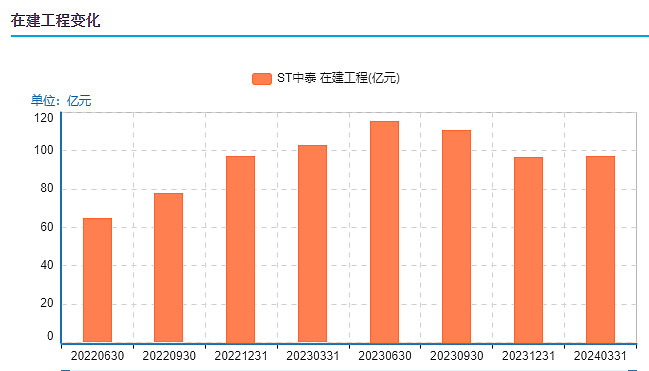

@最后遇到你 其实这种企业造假有迹可循。它的经营活动净现金流/净利润比值-1.31,而行业均值是2.23,营收增长和成本增长相当,基本没有利润,没有现金流入。最近三年在建工程分别为2023年96.71亿,2022年97.20亿,2021年49.67亿(2021-2022年间在建工程蹊跷翻倍),固定资产2021年346.45亿,2022年365.80亿,固定资产/资产总额比值为55.15%,固定资产占比极高,同时近三期年报,营业收入/固定资产原值比值分别为1.81、1.53、0.93,持续下降,要知道它最近三年ROE持续下降,投入资本回报率低于7%,那么大的资产不产生利润是否存在虚增?那么大的在建工程是否也是假的?

中泰化学最近八个季度在建工程变化,2022年以后大幅增长,2023年半年报披露在建工程达到顶点:115.55亿。

中泰化学可以说是一个非常典型的国企造假案例,对此你有什么看法?可以评论区留言。

PS:

一般企业造假都是虚增利润,要虚增利润,需要在资产端、收入端、现金流等层面进行全面的配合,否则在某些科目上容易露出财务造假的端倪。

中泰化学造假别出心裁,它最近三年的净利润、营收如下图:

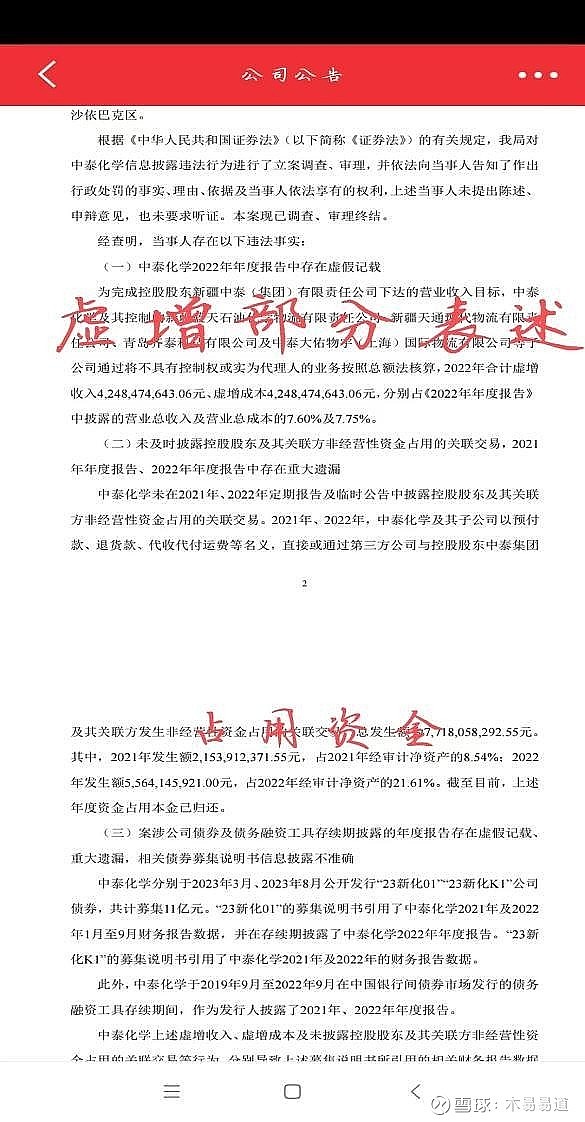

营收很大,利润很小,同时现金流极差,这本身就不正常(当然2021-2022年间都可以用疫情作为经营不力的借口)。后来我们懂了,中泰化学2022年虚增收入42.48亿元,同时虚增成本42.48亿元,这样增收不赠效(业绩)就有了明确的解释,只是中泰化学的会计为啥要这么做呢?上市公司之所以财务造假,主要是基于三种动机,即避免ST或者退市、完成业绩承诺以及维持股价以利于进一步融资。中泰化学又是哪一种呢?

@i7561:国有企业营收也是很重要的考核指标,有时比利润更看重。

@最后遇到你 :如果仅仅是为了应付考核(升官),那还好说。最怕是涉及国有资产流失或者帮民营资本骗贷。

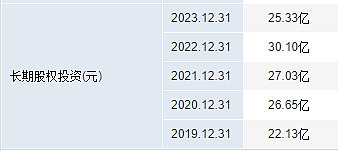

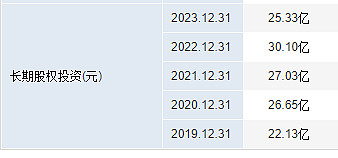

中泰化学最近几年长期股权投资也不小,这些钱都是投去哪了,有长期跟踪的投资者出来说说?

【控股股东及其关联方(子公司)占用资金问题】

除了虚增收入,控股股东及其关联方(子公司)子公司占用上市公司近八十亿也值得关注,这八十亿确实是还了,但是查到2023年底上市公司对子公司实际担保余额还有177.28亿元,这是不是上市公司做高营收的动机?(上市公司通过和子公司的关联交易做高子公司营收和利润,方便子公司贷款,并为子公司担保。并且有理由怀疑控股股东占用上市公司的这八十亿也是为子公司占的,中泰化学实际上是自买自卖。)

除了对内担保,中泰的对外担保数额也不小。2020年至2022年,该公司虚增的营业收入、成本,金额分别为8.96亿元、21.39亿元、42.48亿元。

结合对外股权投资

其中是否有猫腻(帮民营资本骗贷)?这潜在的雷要是都爆出来中泰还有得跌。

【原来如此!!!】

都是国企,都是大股东占款。通过长春高新这件事,明白中泰化学做假账(虚增营收)的动机了。

【长春高新大股东占款疑云】