【爱尔眼科的商业合伙人模式到底是怎么回事?】

$欧普康视(SZ300595)$ $爱尔眼科(SZ300015)$ $通策医疗(SH600763)$

这几天看到一篇资料,说的是爱尔眼科利用产业并购资金和合伙人打造连锁医院商业帝国的事。

“产业并购基金+合伙人”模式大概可以这么描述:爱尔眼科利用多支产业基金,以20亿的资金撬动了超过百亿的杠杆,并通过体外培育的方式,为上市公司输送了众多并购标的。依靠产业基金的模式,爱尔眼科可以规避掉发育不佳劣质标的,进而只吸纳盈利能力初衷的优质公司,以此来保证公司获得超额的业绩增长。

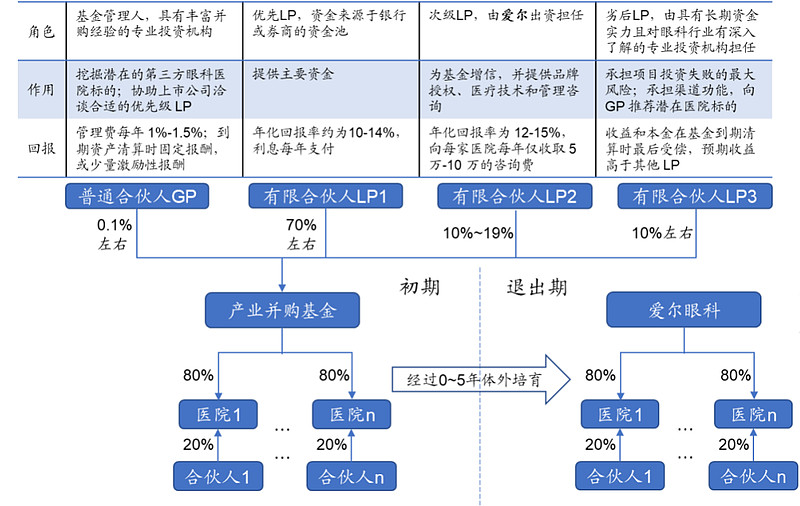

具体操作说来话长,直接上图:

(爱尔眼科“产业并购基金+合伙人”模式图解。图片来源:华安证券)

提醒大家注意一个事实:产业并购基金和有限合伙人的介入显然是给爱尔眼科加了杠杆,让它得到更快的发展。

爱尔眼科2009年上市,上市后最高涨了五六十倍,它上市即启用合伙人模式,不过最初效果不是很好,后来动用了金融杠杆(2014年设立产业基金),才进入成长快车道,相关数据显示,设立产业基金之前,爱尔眼科平均每年医院的扩张速度仅为16%,但在2014年成立产业基金后,爱尔眼科每年新增医院数量年复合增长率提升至41.1%,扩张速度大幅提升。

简单说,爱尔眼科不是一个连锁医院集团那么简单,它其实是一个金融生态圈,“金融杠杆+优秀(合伙人)管理”,这其实才是爱尔眼科上市以来获得高成长的秘密。

爱尔眼科模式在当时(十年前)确实是一个创新,在这场资本局中,爱尔眼科收获了业绩、GP(普通合伙人)和LP(有限合伙人)获得了回报、二级市场投资者得到了市值增长(股价上涨),大家皆大欢喜,都赚得盆满钵满,所以也引来了后来者进行模仿。基本上业内华厦眼科、普瑞眼科、何氏眼科等企业都采用这种模式,不过模仿最成功的还是欧普康视,它另辟蹊径,以“视光中心”为切入点,打造了一个和爱尔眼科不购成直接竞争的眼视光合伙人系统,所以股价也在上市后获得超过十倍的增长。

不过按照索罗斯的理论,金融市场具有反身性,过度使用信贷或杠杆,造成金融泡沫会让企业遭到金融市场反噬。金融市场的(牛熊)变化会影响到企业基本面和股价(助涨助跌),而且这种变化态势呈现出不一致性,即上涨速度慢,而下跌速度快,直至崩盘。

索罗斯:金融泡沫是如何形成的

下面是引用调研报告中关于爱尔眼科使用金融手段的风险评价:

爱尔眼科的玩法,本质上还是借助了杠杆的力量。在引入LP后,爱尔眼科可以仅用很少的资金量,就能够撬动数倍的杠杆,并用这些资金来培育一大批“烟蒂”眼科医院。

由于爱尔自身仅出资10%-20%,因此并购基金想要运转起来就必须吸引“大金主”LP。作为并购基金的主要出资方,同时还承担主要的投资风险,显然各路投资人LP不是来做慈善的,只有可观的利益才能吸引他们入局。

根据LP身份的不同,他们大致可以分为两大类,一类是优先LP,资金主要来自于银行或者券商,是并购基金的主要出资方;另一类则是劣后LP,出资额很少,但却肩负向GP推荐相关并购标的,并且承担项目失败的主要风险。

无论项目成功与失败,优先LP的利益都是需要优先保障的,他们赚的大多是固定收益,每年会获得约定比例的固定利息;劣后LP需要对项目的结果负责,项目成功将会大赚特赚,项目失败也可能会赔钱。

这场资本局中,爱尔眼科扮演着双重角色,一方面他是次级LP,可以获得稳定的固定收益;另一方面他也是培育项目的最终客户,需要收购最终孕育成型的眼科医院。虽然这套模式由劣后LP承担主要风险,但如果项目亏损过大,作为次级LP的爱尔眼科也将承担善后责任。

在优先LP和项目失败风险的压力下,作为项目主要责任人的劣后LP和次级LP爱尔眼科都有充足的动力去孵化这些“烟蒂”眼科医药,而这也成为了爱尔眼科整个“杠杆游戏”运转的关键。

(评论及图片来源:锦缎研究院)

看完上述评论,再结合爱尔眼科2014年至今二级市场走势,可以看到实际上爱尔眼科非常符合索罗斯讲的金融泡沫形成到破灭的过程(另一个热门标的欧普康视同理),投资者在享受了杠杆带来的高增长后,也必将承受杠杆带来的高风险(劣后LP通过爱尔眼科在二级市场套现,最终为金融泡沫买单的是二级市场上的投资者)。

最后用清代孔尚任的《桃花扇》中老艺人苏昆生的唱词作结:

“俺曾见,金陵玉树莺声晓,秦淮水榭花开早,谁知道容易冰消!眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。

这青苔碧瓦堆,俺曾睡过风流觉,把五十年此野兴亡看饱。那乌衣巷,不姓王;莫愁湖,鬼夜哭;凤凰台,栖枭鸟!残山梦最真,旧境丢难掉。不信这舆图换稿,诌一套‘哀江南’,放悲声唱到老。”

——眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。大家有什么看法,欢迎评论区留言。

PS(评论区精华):

Q:体外还有大约300家医院,应该还会有十次以上并购和增发。

A:其实有多少家不重要,关键是这种模式,一旦启动,就停不下来。道理很简单,如果爱尔眼科宣布不再培育体外医院,你说LP们会怎么做?二级市场上先知先觉的投资机构会怎么做?

Q:劣后LP一旦被收购就可以获得高额回报,对应的就是爱尔的商誉。

A:劣后LP承担那么大的风险诉求当然是高额回报。对于它们来说,到二级市场上套现(利用一级市场和二级市场巨大的溢价获得回报)是它们投资退出的唯一途径,这样就需要爱尔眼科在二级市场上有高溢价(高业绩高增长高PE)才行,熊市或者(行业)周期低迷期当然会影响到这个二级市场溢价,那么极有可能出现这些劣后LP到二级市场上套现抵不上投入的成本(但是经济低迷期手头资产经营不佳,LP又更需要现金投入刺激它们经营达到目标以利于尽快套现),爱尔眼科高溢价收购这些资产形成的商誉在熊市也容易爆掉,如此循环,索罗斯说的金融市场反身性(金融反噬现象)就出现了。

另外有一个有趣的问题,在医疗卫生行业投融寒冬(2023年至今)爱尔眼科和通策医疗 做出了不同的发展战略选择,大家怎么看?

图片引文引自球友@老砖笔记

爱尔眼科和通策医疗,怎么选?

Q:爱尔眼科真实现金流及负债状况如何?

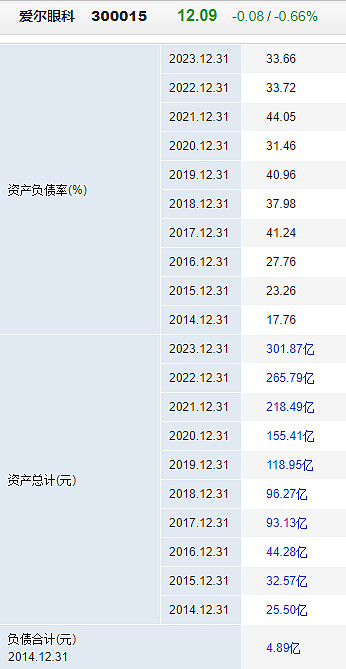

A:如果仅看上市公司现金流(包括负债)还是比较健康的。不过这是没有考虑体外医院的情况。虽然爱尔眼科并非体外资产的劣后LP,但同样会对这些资产负责(劣后LP需要通过爱尔眼科将投资变现),如果将这部分风险考虑其中,那么爱尔眼科的整体负债率或将大幅上升,现金流状况也不容乐观。

Q:请问一下,目前经营环境下爱尔有哪些不良资产?

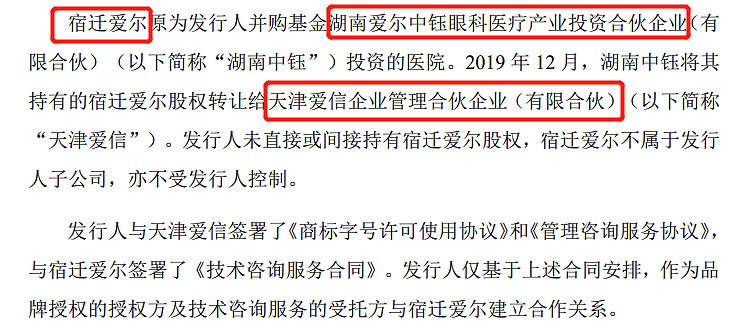

A:看正文,这些劣后LP套现的唯一途径就是向上市公司 注入资产,但是上市公司收购资产是要符合一定条件的(否则二级市场股东不同意),2023年1月,爱尔眼科从天津爱信手上收购了10家医院,可是查阅爱尔眼科2014年以来参与的并购基金名单,并无天津爱信,那么爱尔眼科是如何和天津爱信产生联系的呢?认真追查收购的标的(宿迁爱尔),才找到了天津爱信与爱尔眼科之间的渊源。原来早在2019年12月的时候,天津爱信从湖南爱尔中钰眼科医疗产业投资合伙企业(有限合伙)(简称湖南中钰)收购了宿迁爱尔。

而这个湖南中钰,就是爱尔眼科在早期(2014年)发起的并购基金,基金存续期7年(原来是2019年12月到期),和天津爱信交易后获得(新注入资金)展期两年。可见,天津爱信就是个白衣骑士,因为湖南中钰培育的部分医院达不到上市公司并购标准(比如宿迁爱尔),所以需要天津爱信接盘继续培育(天津爱信接盘劣质资产当然有苛刻的条件,等于又加大了资金杠杆),就算宿迁爱尔后来符合上市公司并购条件(等于爱尔眼科高价收了个二手货),因为曾经是劣质资产,其可持续盈利能力还是值得推敲的。

爱尔眼科在2018年和2019年分别参加了4家并购基金(劣后LP),这些基金存续期五年,将在2023-2024年集中清算。我举个例子:湖南亮视视界医疗产业管理合伙企业(有限合伙),2019年8月22日成立,2024年8月到期,所以旗下33家医院必须注入上市公司,爱尔眼科刚发布了一个公告【关于收购重庆眼视光、周口爱尔等52家医疗机构部分股权的公告】

其中关于湖南亮视视界医疗产业管理合伙企业仅一家医院(遵义爱尔眼科医院有限公司 ),其他32家医院(有理由认为未符合注入上市公司退出标准)在并购基金到期后如何处理,届时又是一个令爱尔头疼的问题。