【以海天为例说一说投资者自制表格的好处】

他很大方的把自制表格给我分析,在此表示感谢。

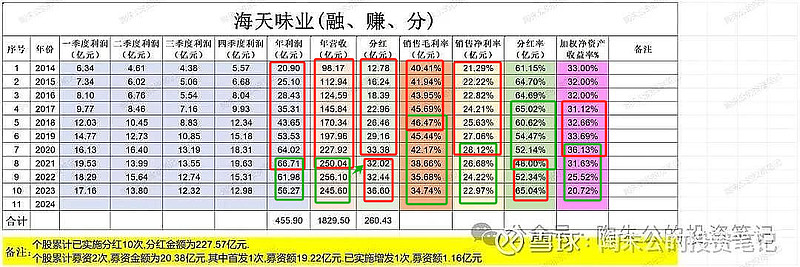

图1

图2

1、投资者自制表格的目的主要是通过数据整理也加深对投资标的的认识,一个企业怎么样,把经营数据(或者财务数据)摆出来就一目了然,一个优秀的企业(比如$海天味业(SH603288)$ $贵州茅台(SH600519)$ $欧普康视(SZ300595)$) ,一般是ROE高且稳定,毛利率净利率高且稳定,营收利润逐年增长,分红(率)高且稳定。

2、投资者还可以通过自制表格进行比较分析,通过跟踪企业经营(财务)变化发现一些规律。比如这个表格是海天味业历年财务数据集合,红框表示逐年增长,绿框表示逐年下降,可以看出海天味业ROE在2017-2020年间连续四年逐年增长,在2020-2023年间连续四年逐年下降,以后视镜来看2020-2021年就是海天ROE变化的分界线。

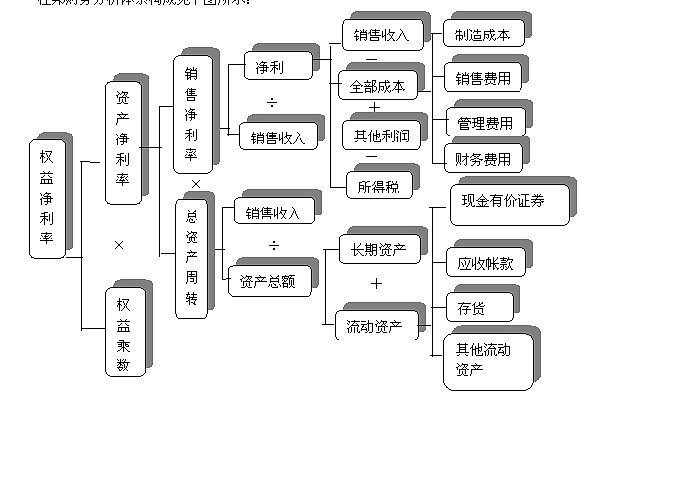

3、海天ROE为什么会下降了呢,其实看杜邦分析(图3)就可以得到答案

图3:杜邦分析图

ROE(权益净利率)=资产净利率x权益乘数

在陶朱公的表格(图2)里面能明显看到海天ROE变化基本与净利率变化同步(如图4:海天权益乘数在这几年变化不大),2014-2020年海天销售净利率连续7年逐年增长,但是在2020年发生了变化,2020-2023年连续4年净利率逐年下降。

图4:海天味业上市以来权益乘数

海天2020-2021年发生了什么呢?销售净利率=销售净利润÷销售收入

从图2可知,海天味业的营收在2020-2021年间发生了逆转,2014-2021年海天味业连续8年营收逐年上升的势头在2021年戛然而止,营收和净利润在2021年以后也连续3年逐年下降,分子、分母都小了,ROE肯定就小了。

4、这里插播一个插曲,海天味业分红一向不错,但是在2021年分红率大幅下降,但营收和利润相比2020年还是上升的,所以分红数额下降幅度显得没那么大。当时海天没有做出解释,不过在调研中对外口径是公司需要钱发展业务。省下分红的钱去开支费用?别忘了公司账目上还躺着大笔的现金没有用。这个解释明显不能服众,以事后诸葛亮的视角,第一,2021年可能公司确实是缺钱了,别看账上还有钱,但钱要应急阿(公司和大经销商是合作伙伴关系,钱要搞供应链金融支持经销商发展)如果合作的经销商业务下滑,不再打款进货,钱说没就没的。第二,2021年公司营收和利润虽然还在增长,但那时是因为提价造成的经销商提前进货,当时是疫情期间,占经销商营收大头的餐饮市场并不好,海天还要往渠道压货,经销商库存及资金链其实已经在爆掉的边缘了。

所以,有一些投资者认为海天、茅台等现金牛企业账上有钱就都要分掉,这是不了解企业经营的想当然了。还有一些脑残的投资者认为管它公司经营怎么样(业务能不能持续增长),反正年年有高分红(钱到手)就行——他们不知道,企业高分红也需要业务高增长支持,没有了业务持续高增长,企业哪来钱持续高分红?

5、通过分析自制表格可以看到企业的经营周期和经营变化

关于企业的经营周期,我以前的文章有提过,任何行业和企业都有经营周期,消费品行业被称为弱周期行业,其实不是没有周期,而是经营周期比其他行业长一点。比如海天味业从自制表格我们能明显看到经营周期的变化,从营收和利润的变化看2014-2021年是海天的经营景气期,2021年以后是海天的经营低迷期间(企业官方口径是渠道调整期)。另外通过分析自制表格也可以看到企业的经营变化,比如海天毛利率自2018年以后逐年下降,但净利率、营收和利润却没有相应下降,这是为什么?长期跟踪海天的同学就清楚,这主要是自2014年海天上市以后就逐步加强了对非酱油、耗油业务的开发和异地生产基地建设(比如建设宿迁基地,主要生产非酱油、耗油产品),这些业务毛利率并不比酱油耗油高,整体上拉低了海天的毛利率,但是海天生产规模大(规模成本优势,异地扩产节省物流成本)渠道运营成熟(海天每年推出一百多个新品,大部分通过酱油耗油原有爆款搭售新品的方式来向渠道压货,通过产品矩阵在成熟的渠道平台展示和销售也节省了销售费用),所以净利率并没有降低。

PS(评论区精华):

有人问我海天味业是不是反转了,我的回答是消费股周期很长,所以能不能反转至少要看一年吧。从年为单位的自制表格看,海天目前还处于调整期,当然海天2024年一季报表现不错,有一点反转的苗头(经销商又开始进货了),不过从企业经营的角度(一季度经营公告看),渠道调整还在进行(经销商仍在减少),调整效果也需要进一步确认。给点耐心,看看半年报年报怎么样吧。投资看长远,消费品周期又那么长,确认了反转右侧买入也来得及的。