时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)20.72%,同比25.52%,下降4.80%;

收入245.59亿,同比256.10亿,增长-4.10%;

净利润56.27亿,同比61.98亿,增长-9.21%;

扣非净利润53.95亿,同比59.66亿,增长-9.57%;

经营活动现金流量净额73.56亿,同比38.30亿,增长92.04%;

净利润含金(现金流量净额/净利润)131%;

总资产384.24亿,同比340.59亿,增长12.81%;

净资产285.31亿,同比263.98亿,增长8.08%。

注:现在优等生都净营双降了,跟榨菜、火腿大王如出一辙啊,看来目前的大环境还是不景气啊。

收入构成:

分产品:

酱油:126.37亿,同比增长-8.83%;

占营收比51.46%,毛利率42.63%,同比增加2.34%

调味酱:24.27亿,,同比增长-6.08%;

占营收比9.88%,毛利率35.49%,同比减少1.79%

蚝油:42.51亿,同比增长-3.74%;

占营收比17.31%,毛利率29.00%,同比减少4.65%

其他:34.99亿,同比增长19.35%;

占营收比14.25%,毛利率21.88%,同比减少5.30%

分销售模式:

线下:219.26亿,增长-3.86%;

占营收比89.28%,毛利率36.48%,同比下降0.99%

线上:8.89亿,增长-10.06%;

占营收比3.62%,毛利率28.14%,同比下降0.67%

点评:

海天味业产品的收入还是以酱油为主导,占据了营收的51.46%,主要以线下为主,占据了营收的89.28%。主要产品酱油、蚝油、调味酱营收都是有所下降。一来是大环境真的差,二来是2022年的基数稍高。可喜的是,酱油的毛利率不降反升了2.34%。

毛利率:34.74%,同比35.68%,减少0.94个百分点;

净利率:22.97%,同比24.22%,减少1.25百分点。

销售费用13.06亿,同比13.78亿,下降5.25%;

销售费用率5.32%,同比5.38%,减少0.06个百分点;

管理费用5.26亿,同比4.42亿,增长19.00%;

管理费用率2.14%,同比1.73%,增加0.41个百分点;

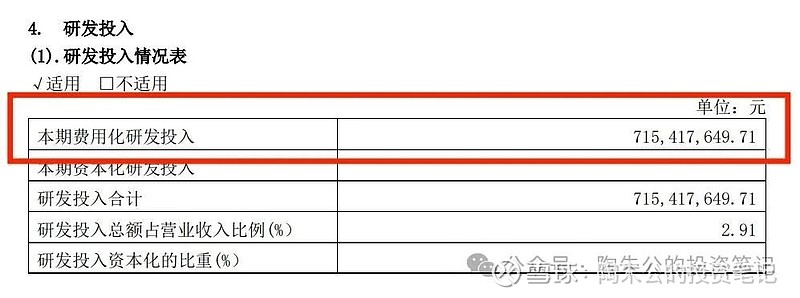

研发投入7.15亿,同比7.51亿,下降4.78%。

研发投入费用化,占收入比为2.91%。

重要资产分析:

货币现金216.89亿,占总资产比为56.45%,比年初182.23亿,增加34.66亿,或增长19.02%;

交易性金融资产58.41亿,占总资产比为15.20%,比年初60.82亿,减少2.41亿。

以上两者相加,合计275.30亿。就是说,公司账上仍有270多亿现金类金融资产,占总资产(384.24亿)的71.65%。快被现金流给淹没了,真是应了那句,香包里的石子,又香又硬。

应收账款2.23亿,比年初1.88亿,增加0.35亿;

存货26.19亿,占总资产比6.82%,比年初23.92亿,增加2.27亿。

合同负债45.27亿,占总资产比为11.78%,比年初29.48亿,增加15.79亿;或增长53.56%。

公司解释:主要是 24 年春节备货集中在本期末,导致本期末预收货款同比增加。

短期借款:3.63亿。

长期借款:0.70亿。

未分配利润202.79亿。

分红情况:

拟以实施权益分派股权登记日扣除回购专户上已回购股份后的总股本为基数,向全体股东按每 10 股派发现金股利 6.60 元(含税),拟派发现金红利 3,660,413,152.44 元(含税)。

点评:

分红率65.04%,同比52.34%,提升了12.7%。有这样的分红率,还是很满意的。再偷瞄一下你的未分配利润有202.79亿,不介意您下次把分红率提高到80%,嘻嘻。

二、基本面信息

作为调味品行业龙头企业,我们聚焦主营业务,坚持在调味品领域做深做实,坚持用匠人精神打造每一款产品。酱油、蚝油、酱、醋、料酒、各类复合调味料以及粮油米面、发酵饮料等丰富的产品线为消费者提供更多选择。

凯度消费者指数发布的《2023 年全球品牌足迹报告》显示,海天以 7.98 亿消费者触及数,83.9%的渗透率,排名中国消费者十大首选品牌第 4 位。

公司继续保持在调味品行业的龙头领先地位,产销量均超过 400 万吨,名列行业第一。中国品牌力指数 2023C-BPI 榜单显示,海天蝉联酱油(连续 13 年)、酱料(连续 4 年)、蚝油(连续 4 年)行业第一品牌。

公司一方面持续巩固和夯实既有核心竞争力,例如企业经营效率、分销渠道能力、调味品第一品牌、有特点的企业文化等,为公司稳定发展奠定了基础。另一方面着力打造和体现新的竞争力。

三、2024年第一季度

收入76.94亿,同比增长10.21%;

净利润19.19亿,同比增长11.85%;

扣非净利润18.60亿,同比增长13.34%;

经营活动现金流量净额-5.54亿。

经销商去年第四季度提前打款了,预计半年报增速才会有所体现。

注:一季报开始回暖了,酱油是刚需,家家户户都要用到,相比榨菜、火腿大王等,恢复得相对会快一些。

四、历史数据回顾

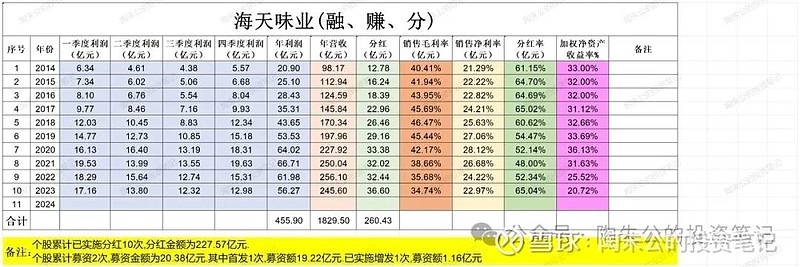

加权净资产收益率(ROE): 近10年均值为:30.85%,近5年均值为:29.54%,近3年均值为:25.96%。

分红率:近10年均值为:58.82%,近5年均值为:54.40%,近3年均值为:55.13%。

净利率:近10年均值为:24.52%,近5年均值为:25.81%,近3年均值为:24.62%。

毛利率:近10年均值为:41.52%,近5年均值为:39.34%,近3年均值为:36.36%。

营收:近10年均值为:182.95亿,近5年均值为:235.52亿,近3年均值为:250.58亿。

净利润:近10年均值为:45.59亿,近5年均值为:60.50亿,近3年均值为:61.65亿。

从图表数据上可知,近10年来海天味业ROE、净利率、毛利率是又高又稳。没想到,一个卖酱油的居然那么赚钱哈。

四、总体印象

1、从2023年的合同负债同比增长53.56%和2024年一季报可以侧面反应出,海天开始恢复了,而且恢复的还不错。

2、公司账上仍有270多亿现金类金融资产,占总资产的71.65%。妥妥地一头现金奶牛啊!所谓,兜里有钱,遇事不慌。

3、公司近10年来的ROE、净利率、毛利率是又高又稳定,拉长时间周期来看,海天是很有竞争力的。

4、分析一家公司还是需要看一看它过去的发展史:

2014年收入98.17亿,至2023年245.60亿,9年复合增长10.73%;

2014年净利润20.90亿,至2023年56.27亿,9年复合增长11.63%;

2014年扣非净利润20.08亿,至2023年53.95亿,9年复合增长11.61%。

从历史上看,海天味业是一家近9年保持收入平均增长率10%以上,净利润平均增长率11%以上的公司,这个增长速度在我大A上市公司中算得上是良好的了。

当然,关键是未来它是否还能够保持如此增长速度?

5、估值。当下公司总市值2159.74亿,按照2023年扣非净利润53.95亿计算,对应市盈率40.03倍。静态地看,这个估值不算便宜。但是,公司历史上的市盈率估值少有掉下40倍的时候。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润90亿,就按市值2159亿来算,对应市盈率24倍,您会觉得贵嘛?

注:海天味业本人并未持有,仅是长期关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!