【恒瑞医药发布2023年年报和2024年一季报】

恒瑞可真惨,照理说这个业绩不差,利润增速(尤其是扣非利润)超过营收增速,经营活动现金流大涨504.12%,2023年创新药收入106.37亿元,研发投入61.50亿元。作为一个创新药企业年度分红方案是:向全体股东每10股派发现金股利2.00元(含税),加上回购合计分红21亿多元.。

同日,恒瑞医药还公布了2024年一季度报告,今年一季度公司实现营业收入59.98亿元,归属于上市公司股东的净利润13.69亿元,归属于上市公司股东的扣非净利润14.40亿元,同比分别增长9.20%、10.48%与18.06%,经营性现金流净额增长486.35%

请问我们国内还有哪家创新药企业财务表现能比恒瑞强?在创新药投融寒冬(看看$药明康德(SH603259)$ 微创医疗、华大基因) ,恒瑞果然不愧为我们国家创新药的门面企业。

非常讽刺的是,市场不看好恒瑞这份财报,今日收盘跌幅 -4.60%

PS(评论区精华):

1、既然爱用PE估值,那就看一下恒瑞的历史PE和股价表现。恒瑞这么多年合理估值就是60PE,PE太高或者太低的恒瑞医药都危险。

2、其实纠结创新药估值的,基本不懂创新药估值。

3、(创新药企业)估值多少才叫便宜?长春高新这种10倍PE估值的?你相信它是创新药企业吗?

4、【欧普康视按消费还是医药估值?】

Q:最大眼里$欧普康视(SZ300595)$ 的估值应该按医疗公司,还是消费公司

A:应该按消费医疗公司估值,哈哈哈。

上面是开玩笑的,我认真回答一下。

1、欧普康视这个企业上市就开始转型,科技创新和渠道控制力才是它的核心竞争力。

2、欧普康视目前创新资产主要在上市公司体外,上市公司只是欧普康视集团的融资平台

3、欧普康视渠道以专业渠道为主,去年才开始建立第二营销中心,开拓消费渠道。眼视光医疗服务收入(其实OK镜也属于医疗服务)是它的主要收入大头,所以它目前估值当然按医疗服务公司(比如爱尔眼科 )估值比较合适。

4、“消费医疗”是个伪概念,没有在任何正式的国家文件出现过。研报里面说的消费医疗估值基本都是外行研究员在自嗨,不用管它们。

5,【创新医药股怎么估值】

Q:我平时用两个估值方法:一是参照消费品行业龙头贵州茅台,把两个的销售费率和研发费率调整到一样,折算出恒瑞的调节净利润,再算调节后的市盈率,大约在 18 倍左右,远远低于茅台。二是参照创投公司的简单估值方法,把研发费用调节到利润里面,再算调节后的市盈率,目前的估值也低于其历史平均值。总之,按我的方法,恒瑞的估值水平很低。期待您抽空帮忙指正!谢谢。

A:

1、把医药当消费品估值肯定是不行了,尤其是创新药估值,用消费品的思路只会让你高价买入,低价卖出。

2、创投公司给创新药估值是分业务板块(看研发管线)估值。这个球友的估值方法我认为比较合适,可以参考。

网页链接

3、综合以上估值体系,我认为目前恒瑞医药估值合理。可以逐步建仓,当然,想赚更多可以等一等啦,创新药2026年以前都不会有太好的行情。

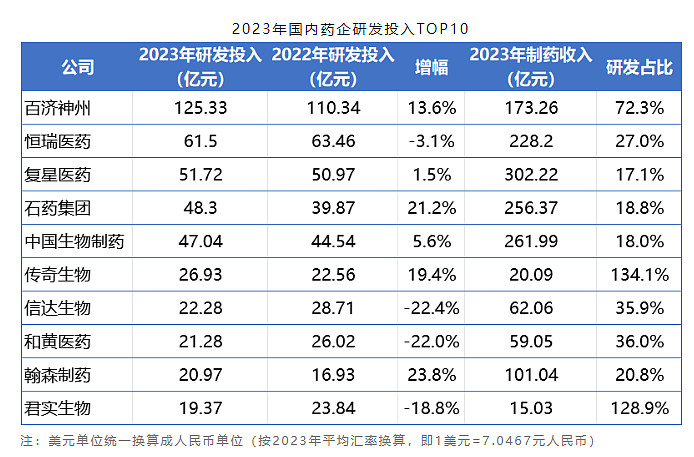

6【2023年国内药企研发投入top10】

2023年国内药企研发投入top10

恒瑞 排名第二,虽然和排名第一的百济在投入绝对金额上差距巨大,但是双方是不同模式的创新药企业,恒瑞是榜上唯一一个在研发、业绩和融资都做到平衡的单体创新药企业(复星、石药、中生都是融资平台,大量的研发放在体外)。

7、【恒瑞2023年的研发总结】

恒瑞医药2023年总营收228.2亿元,同比增长7.26%,其中创新药收入106.37亿(+22.1%),占到总收入46.6%。自2021年,恒瑞医药对研发的投入都保持在60亿元以上,2023年达到61.5亿元,其中费用化49.54亿。

高额的研发投入使得恒瑞保持了较快的创新更新速度,并且助力其逐步建立了成熟的化药(含多肽、PROTAC)、单/双抗体药、ADC药物、小核酸、核药等技术平台,同时也布局了PDC、AOC、DAC、mRNA等新分子模式平台,以及结构生物学、AI药物研发等平台,全面聚焦前沿创新,同时其产品管线规模也日益壮大。

此外,恒瑞国际化脚步也不断加快,尤其在产品权益许可海外方面,恒瑞2023年多次主动出击并且收获颇丰。一年拿下5笔deals,交易总金额超40亿美金,这是恒瑞在2023年给出的BD成绩,从侧面展现了其创新实力。