【爱博医疗发布年报,一季报】

昨晚看了一眼$爱博医疗(SH688050)$ 的年报和一季报,说几点个人看法

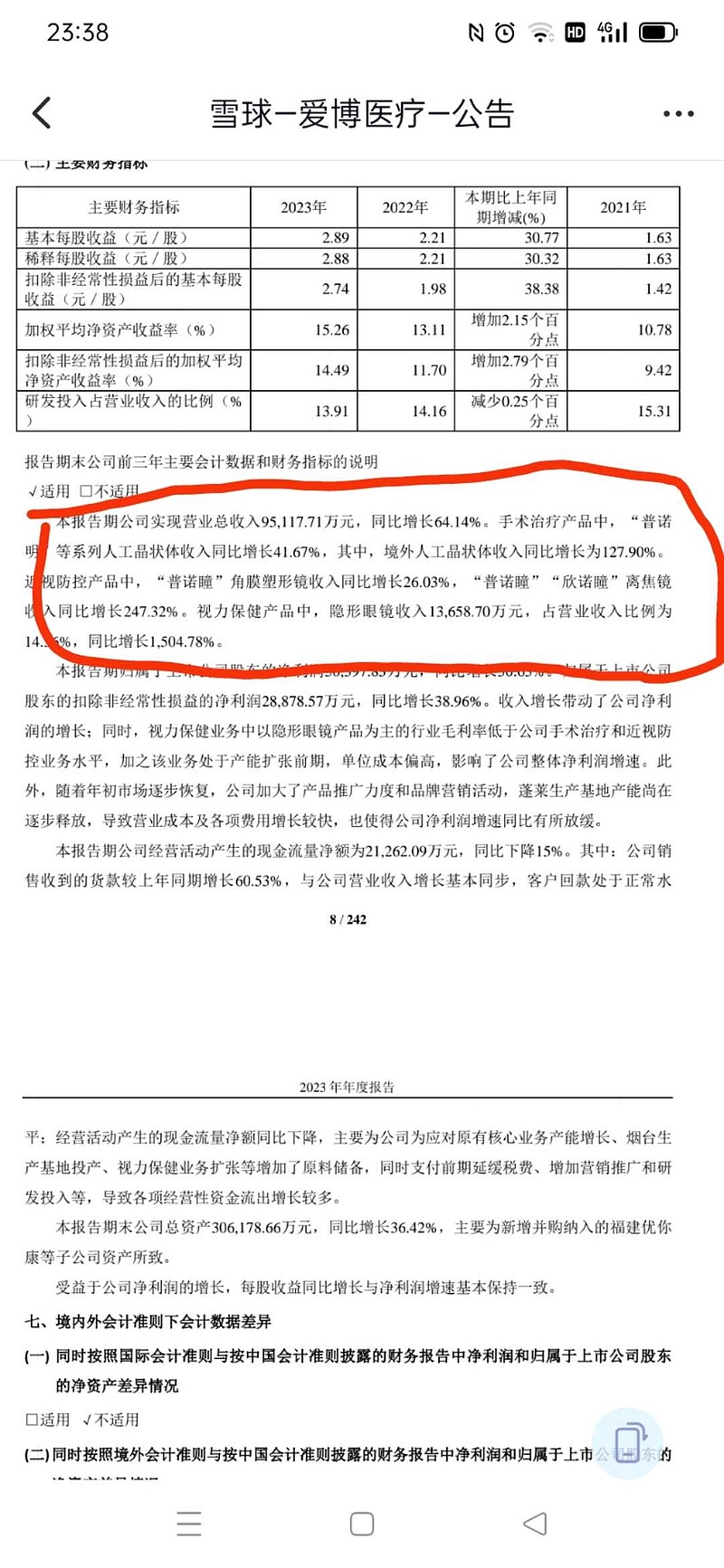

1,增长主要靠美瞳和框架离焦,前年增长亮眼的OK镜只增长26.03%(如果以量计算,只增长20%),人工晶体遭遇集采,不过影响目前看偏正面,增长41.67%达到以价换量目的。

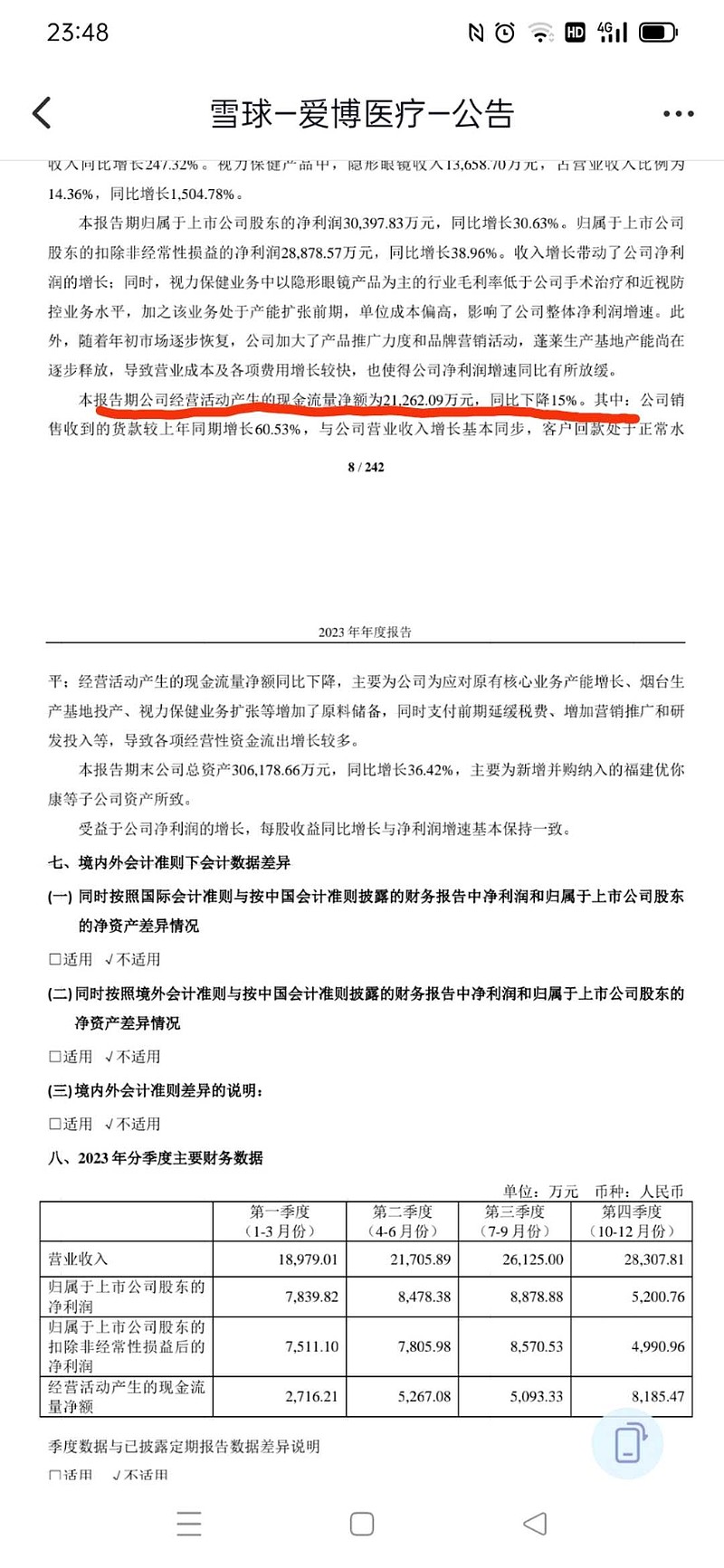

2,爱博利润增长远不及收入增长,主要原因就是晶体降价和美瞳,框架离焦等毛利率净利率比较低,爱博的费用增长很快,要知道晶体美瞳离焦都可以先铺货的,除了晶体在专业渠道回款有保障,其他两个消费渠道回款很难说。

3,爱博的费用,应收和存货都异常。有位球友@一颗老韮菜 评论得挺到位,我就不赘言了。网页链接,

4,总之和2022年相比,这个企业保持了30%以上的利润增速,但是现金流很难看,利润增长质量下降,承担的风险更大了,不过从一季报看,有美瞳离焦和晶体集采中标作为遮羞布,增长率还能保持在“高成长”范畴(30%以上)爱博要暴雷还要延后。

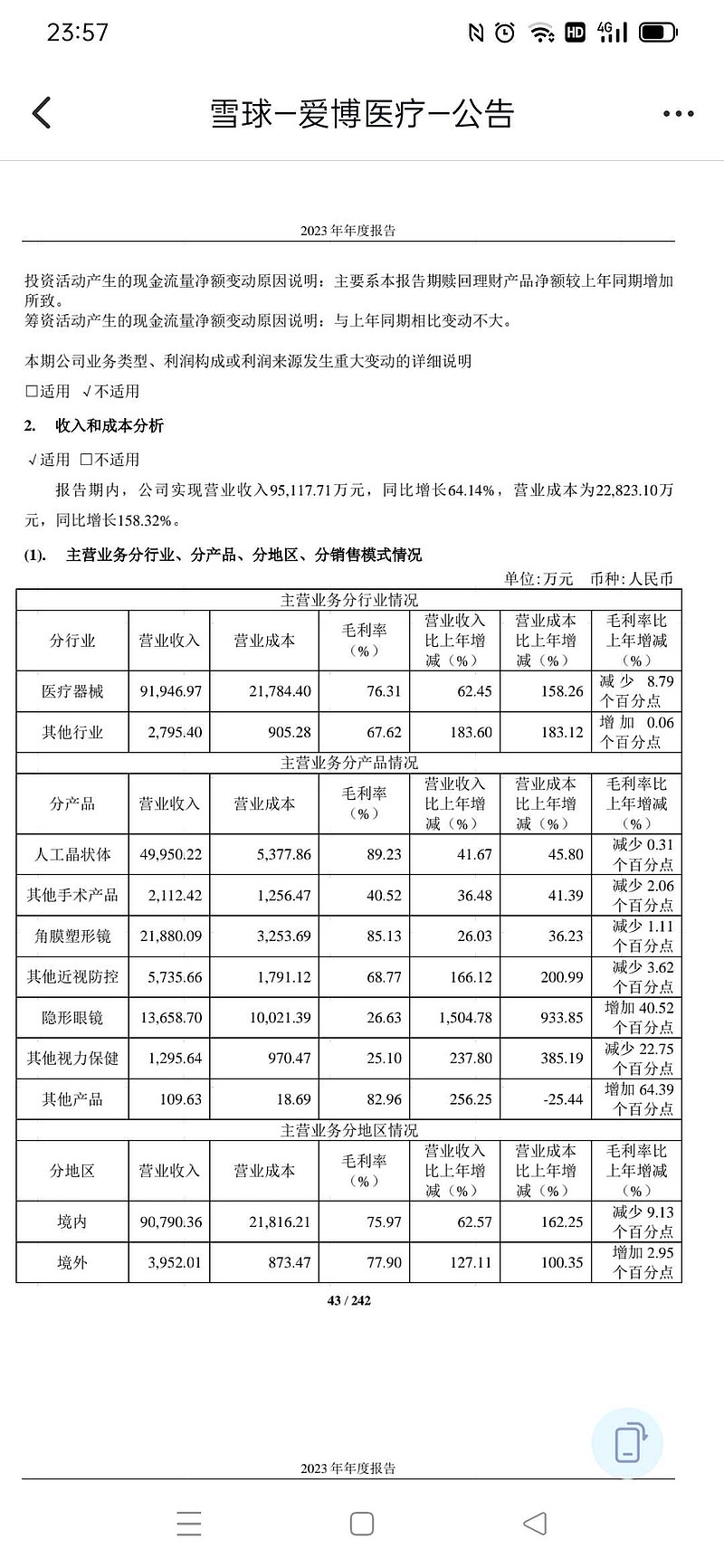

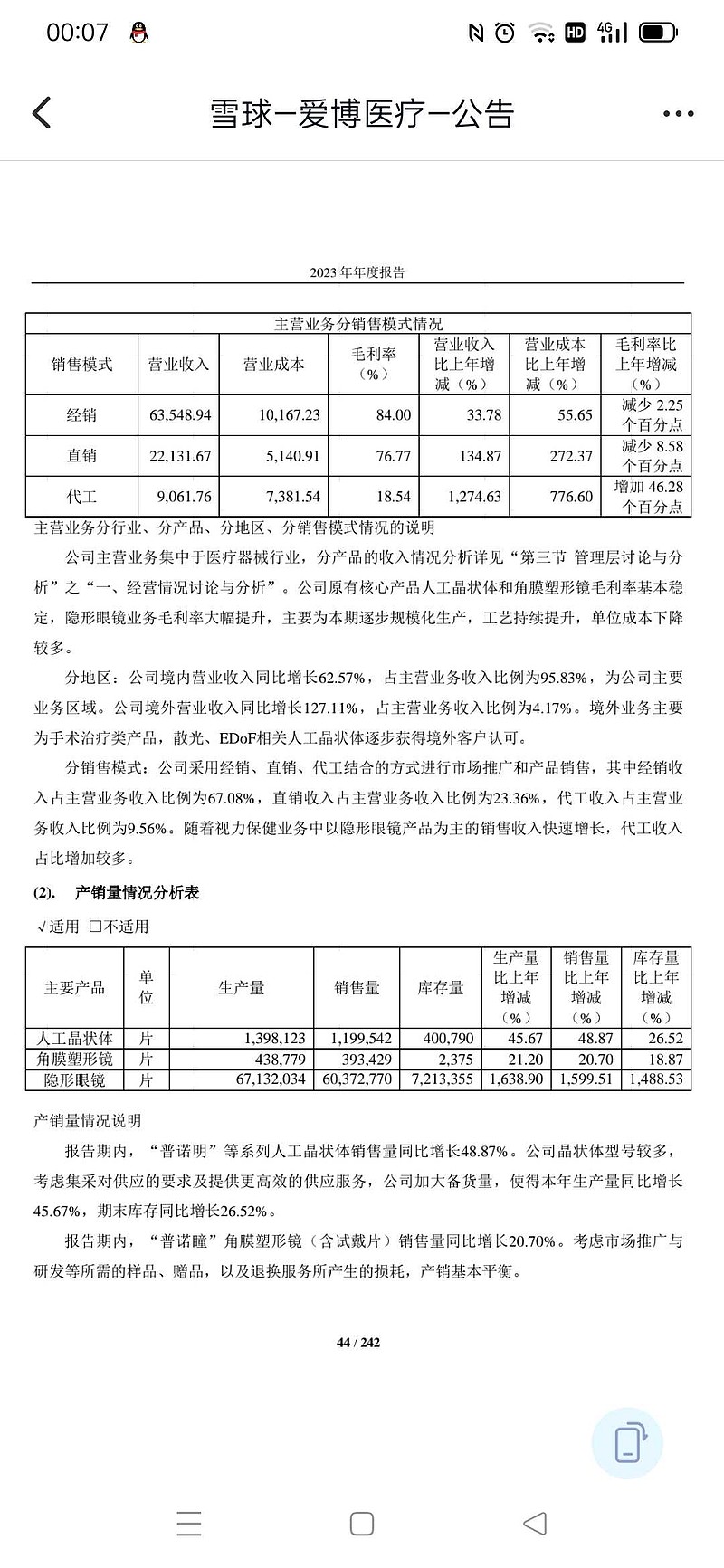

5,业务方面,除了美瞳是新介入业务,其他业务毛利率都在下降,营业成本增速超过营收增速,这也是爱博营收增速很高利润增速相对不高的主要原因。医疗器械整体毛利率比去年减少了8.79个百分点,这还是美瞳拉高了毛利率,如果不是美瞳,原有产品毛利率下降超过两位数。

6,如果从经营看,这个企业明显在转型(专业向消费,研发向代工转型),因为晶体集采的原因,直销收入增加较多,但是毛利率下降明显。因为美瞳,这个企业多了代工收入,经销是三个模式中相对较稳定的,不过成本增加超过营收增长,毛利率也在下降,说明经销商在去年其实也不太景气。只不过爱博在消费渠道的经销商风生水起(处于铺货期),掩盖了专业渠道经销商颓废的事实。从爱博这里可以大概猜出欧普经销商的情况,欧普大部分营收由专业渠道贡献,所以不用对欧普有过高期望。个人保持$欧普康视(SZ300595)$ 一季度增长20%的预测。

PS:评论区精华

爱博的问题不是贵,是企业发展方向跑偏了。你们把它看成欧普康视 第二是错误的。第一你们不了解欧普康视的生意属性,第二你们也看不懂爱博医疗和欧普康视的生意属性和发展规划有什么不同。

【资料:昊海生科的眼科布局】

1,眼科白内障产品(以下资料摘自昊海生科2023年年报)

公司主营为医疗美容与创面护理产品、眼科产品、骨科产品、防粘连及止血产品、其他产品、其他业务,占比为43.75%、29.32%、20.37%、5.36%、0.80%、0.40%,分别实现营收10.57亿元、9.28亿元、4.76亿元、1.46亿元、3741.99万元、897.03万元,毛利率分别为77.45%、59.11%、80.07%、68.42%、39.90%、83.86%。

其中眼科白内障产品线共实现营收 4.95 亿元,同比增长 35.24%,主要受益于白内障手术量的稳步恢复,同时,集团人工晶状体产品系列在经历了过去两轮的省级集中带量采购后依然维持了稳定的价格体系,并于2023年11月的国家集中带量采购中全面中选。集团利用多品牌全产品线优势、渠道优势、成本优势巩固并进一步提高人工晶状体产品的市场占有率。

公司子公司河南宇宙自主生产的人工晶状体产品以及深圳新产业代理的 Lenstec 人工晶状体产品的销量均较上年度有显著增长,其中,高端区域折射双焦点人工晶状体产品SBL-3 的销量较上年度增长69.37%,有力带动了集团人工晶状体产品线的收入增长。

报告期内,眼科黏弹剂产品实现营业收入人民币1.15亿元,较上年度增长约人民币0.26亿元,增幅约 29.21%,创造了该产品线收入的历史新高。

2,昊海生科隐形眼镜产品

2021年3月19日,昊海生科购买亨泰视觉55%股权,获得台湾亨泰光学高端角膜塑形镜产品“迈儿康 myOK”在大陆地区10年的独家经销权,丰富其在近视防控领域的产品布局。

2021年4月9日,昊海生科全资子公司昊海发展增资河北鑫视康。昊海发展将获得河北鑫视康60%的股权,河北鑫视康将成为昊海发展的控股子公司,纳入昊海生科合并报表。河北鑫视康主要从事软性隐形眼镜的研发、生产及销售业务,拥有国家药监局批准的4项软性隐形眼镜产品的医疗器械注册证,其中包括日抛型及年抛型的透明及彩色软性隐形眼镜。

2022年12月,昊海生科控股子公司深圳新产业自主研发的“童享”OK镜在国内获批注册上市,自此昊海生科也成为国内首家也是目前唯一一家旗下拥有或独家代理三款OK镜的企业。

————