"天底下没有免费午餐",在金融市场,大多数人信奉这样一句名言。事实上经典的CAPM模型也是这么定义的,唯有更高的Beta才能为我们带来超额收益。但是,这一假设从提出以来就始终与实证有所矛盾,尤其是在过去10年,越来越多的研究关注到了这一神奇的现象--理论上该低收益的低波动股反而有更高的收益,而2011年Andrea Frazzini和Lasse H. Pedersen的那篇Betting Against Beta更让此因素以BAB的缩写成为了传统四因子模型之外的第五因子(说句题外话,第六因子上市公司质量QMJ也被学界提出,并和BAB一同被作为研究巴菲特的重要思路)。

当然,对于普通投资者,不需要知道太多复杂的学术观点,我们只需要知道投资低波动率(volatility)的股票可以在享受低风险的同时,享受到更高的收益即可。那么风险有多低收益有多高?标普近期的一份研究做了回测,我们可以直接看下表。下表共有5列,第一年是不同的回溯年限,第二和第三是两种组合构建方法,由于还只是学界讨论可以忽略不计,第四列是又一种组合构建方法,不过因为标普公司已经推出了对应的指数,所以我们要细看,至于最后一列则是作为比较的传统指数。

从表中我们可以清楚的看到,截至2012年3月底的20年中,S&P 500指数的年化回报是8.59%,波动率是15.06%,由此得出sharpe比率(衡量回报和波动性价比的指标,越高越好)为0.358。而与此同时,标普公司推出的S&P 500低波动指数((S&P 500 Low Volatility Index)历史回测下来的年化回报却是10.36%,高出了1.77个百分点,与此同时波动率仅为8.59%,只是S&P 500指数的57.04%,正因为收益够高波动率更低,所以这一指数的Sharpe一下子提高到0.632,虽然不算高,但已经是不俗的提高了。

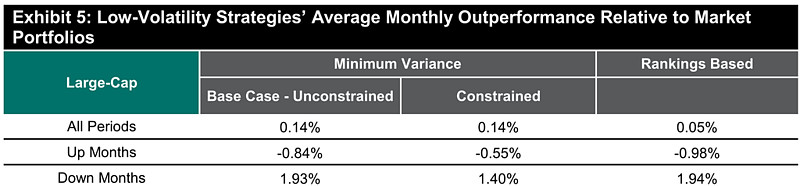

之所以低波动股能够带来更高的收益,完全在于其防守性。标普的研究显示在S&P 500指数上涨的月份中,对应的低波动指数平均每月跑输0.98个百分点,但是在下跌的月份中,低波动指数却每月跑赢1.94个百分点,正是因为涨得少跌的更少,使得低波动股累计的长期的超额回报。

20年时间,10.36%的年化回报可以把10000美元投资变成71818.09美元,而8.59%的收益率却只能变成51975.26美元--当中的2万美元差额就是免费午餐了。当然,这还只是此策略带来的第一道免费午餐,若条件许可,其实可以更为丰盛。

正如我们前面看到的,低波动股的波动率更低,风险更低。如果我们愿意接受更高的风险,那么就可以在低波动股投资上使用杠杆--如果你能够像巴菲特那样有低成本甚至负成本的资金来支持这样的杠杆,那么情况就会更为美妙。有研究显示,巴菲特的投资组合两大特色就是低波动股与高质量股,并且利用大约1.4倍的近乎零成本杠杆来提高收益。如果我们也把10.36%的年化收益用上1.4倍杠杆,那么就意味着简单测算下年化收益变为14.504%,20年下来就可以把1万元变成150111.22元,几乎是原始持有S&P 500指数的三倍--而与此同时放大1.4倍后的波动率也不过12.026%,依然低于S&P 500指数。

正因为低波动股的投资相当美妙,所以景顺投资旗下的PowerShares在2011年5月推出了名为The PowerShares S&P 500 Low Volatility Portfolio的ETF,交易代码为SPLV。目前的基金规模在25亿美元左右,能够跨越10亿美元这道大关,暂时来看还算是成功的。

SPLV由于是一只大型股ETF,虽然等权重且量化,不过年管理费也就是0.25%,虽然相比跟踪S&P 500指数的巨无霸SPY的0.1%高出了0.15个百分点,但考虑到此此略长期1.77个百分点的年超额收益,这点成本的增加还是能够承受的。自推出至2012年9月30日的一年多时间里,S&P 500低波动股指数上涨13.28%,基金净值上涨13.00%,算上管理费和跟踪误差损耗0.28个百分点也算是令人满意了。