报表内容

营业收入方面。公司单季度营业收入同比增长13%,为1423.68亿元。其中社交网络303亿元,同比+7%;游戏449亿元同比+8%;广告224.95亿元同比+5%;金科和企服433.17亿元,同比+30%。(四业务依次单季 +7%,+8%,+5%,+30%)

虽然整个集团的营收仍保持着双位数的增长,高毛利率的社交、游戏、广告增速无论环比同比都在下降,金科和企服虽然仍在高速增长,但也从增速来看也从Q1的47%回落至30%。赚钱赚不太动,不赚钱的也有萎靡之势。

经营盈利方面。由于公司是“控股”公司,主营业务除了经营四大板块外,还有投资业务。公司单季度经营盈利同比增长20.9%,高于收入增长,这得益于公司的财务投资收益(其他收益净额)的增长,近230亿。

财务投资收益的增长,粗俗点就是卖了战略投资的某些公司股权,或财务投资的某些公司股权涨了。按财报的说法,前者应该是卖了游戏、工具、本地服务类的公司,后者应该是某电商公司估值上升所致。

那么二者贡献的比例大概多少呢?主要是前者

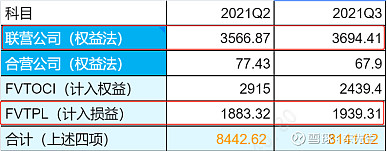

按老东此前帖子(网页链接),财务投资收益的主要贡献来自FVTPL的波动,和联营公司的处置与视同处置。从下图可以看出,对比于Q2资产负债的数据,Q3的FVTPL增长近60亿,剩下的170亿左右应来自处置了合联营公司。遗憾腾讯持有的合联营公司总池子按权益法还是增长了,所以也看不出啥猫腻。

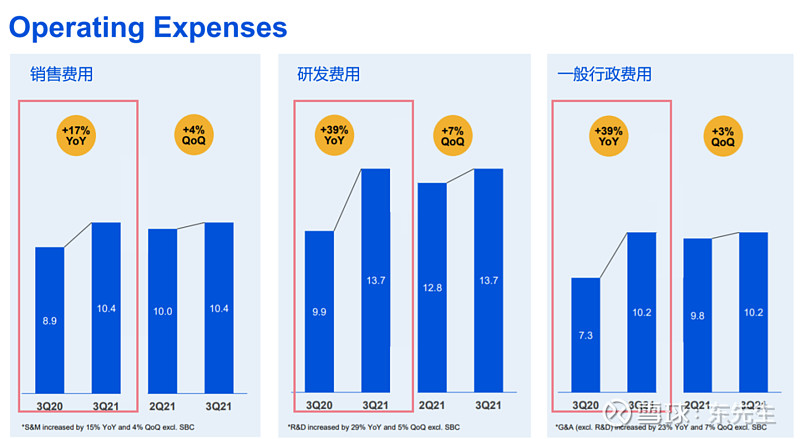

主营业务方面。而若将投资业务剔除,仅看主营业务,主营业务经营盈利为-7%,远低于营业收入13%,销售费用、研发费用、行政费用全面暴涨是主因(+17%,39%,+39%):

三费暴涨的主要原因是员工数的暴涨。本期员工10.7万人,同比+38%。自近年来一路加速(上季度33%)。按业绩会的说法,员工数增长除了与并购有关外,主要有2个驱动因素:①金科和企服业务持续加码;②天美/光子/海外的supercell正在倾力招募最顶尖的游戏人员,试图在海外和3A游戏两方面突破。

归母净利润方面。公司归母净利润增长3%,为395亿,慢于收入增长的13%,是因为经过了①主营业务三费高企(-);②财务投资收益给力又拉回一些(+);③战略投资的公司合起来亏损又拖累(-)。对于最后一点,主要源于如美团、京东、PDD等社区团购投入加大亏损所致。公司Q3经营性现金流净额410亿,净利润赚的是真钱。

三季报后,展望四季度,管理层在业绩会上仍延续了Q1的投资年印象,因此数据不会好看。此外,去年Q4的财务投资收益高达330亿,远超今年前三个季度每个季度的200亿左右。因此,Q4单季度的归母净利润大概率同比会负增长的。

短期困境

分析完既成事实的报表,我们再来讨论下后面腾讯的变化。

收入方面,挑战为:

① 游戏:监管和未成年人防沉迷;

② 广告:宏观经济的需求疲软;

至于增值服务中非游戏的部分,以及金科和企服,目前战况还好。

转换为归母利润的过程,挑战为:

① 三费特别是研发和行政费高企;

② Q4财务投资收益去年同期高额;

至于中概股的暴跌,这些都会随着时间过去。

那么这四方面后续的变化如何呢?

后续变化

❶游戏方面,本次季报首次分开披露了本土和非本土游戏。

首先是本土游戏,综合各方信息,老东认为腾讯的变化可以总结为3个方向。

①主动拥抱监管。

紧抓防沉迷不放松,主动向游戏中增加更多的中华文化和传统文化,破除人们游戏至恶的特点。以典型手游王者荣耀为例,这点一直在做。比如近期推出的86版西游记的悟空和猪八戒皮肤,配上了西游记的原版音乐,饱受好评,让玩家为传统文化感到激动(王者荣耀X86版《西游记》皮肤“孙悟空·孙行者”):

②单IP的多元化运营。

长生命周期的游戏与换肤类的短生命周期游戏是两种生意。长生命周期的游戏通过深入人心的IP,可以获得粘性高的用户,开展多品类的游戏,研发投入也相对少,偏消费品,具备可提价能力。这正是腾讯手头几款爆款游戏,如王者荣耀、LOL、吃鸡努力的方向。

国际上,暴雪的魔兽世界、使命召唤,任天堂的马里奥、宝可梦,R星的大表哥、侠盗猎车,EA的FIFA、极品飞车,都无不贡献了数十年的流水,这些拳头产品占公司营收的比例都在20~50%之间。

以腾讯为例。LOL除了端游、手游、也推出了自走棋游戏《金铲铲之战》,近期在腾讯视频上线的LOL动画可谓良心之作,豆瓣9.2分,每集长达40+分钟。比如王者荣耀,除了手游外,在本次六周年发布会上也首次公开了“东方开放世界游戏”《王者荣耀·世界》,接下来也将有王者荣耀每个英雄的大电影上映。(《王者荣耀》IP新游《王者荣耀·世界》游戏实录)

③以开放世界游戏切入元宇宙

业绩会上,被问及元宇宙时,管理层的回答是:“腾讯有不同的道理,例如开发高度互动、开发世界类的游戏,也可以在同一IP下开发不同品类的游戏,在社交网络上引入更多游戏化因素,通过AR/VR提供更多真实的物理体验”。

实际上,管理层所说思路,已经有所动作了。天美近期的ZPLAN项目就是一个缩影。该新项目主打社交+游戏,团队规模据传要超过千人,目前岗位招聘高达97个,涉及技术、设计、产品三大类,工作地点覆盖北上深三地,总办级领导亲自带队:

其次是非本土游戏

首先包括扩充在中国已经耳熟能详的游戏工作室在海外的队伍,也增加国际上成熟工作室的投资。比如天美和光子的海外工作室也在陆续开起来了。

此外,增加成熟游戏的海外本土化运营人员也是重点工作。按最新的10月Sensor Tower数据,腾讯的PUBG终于在历时好几个月后重回榜单榜首,赶下了原神。此外,和暴雪合作的使命召唤手游也挤进了三甲。希望这种边际变化可以保持:

本土和非本土游戏的投入已经做了,但其效果显现出来还需要一段时间。随着LPL比赛中EDG的夺冠、王者大电影和开放世界的推出、海外游戏如PUBG和使命召唤的持续推进,长生命周期游戏边际成本递减的特点不久会显现出来,让游戏重回两位数增长。

❷广告方面,腾讯广告失速的主要原因是:①宏观经济的波动;②部分行业如互联网教育、互联网保险新规等原因;③后疫情时代,人们逐步走出家门,需求相对减少,这点与MetaQ3会议的所提的雷同。

至于苹果IDFA、开屏广告被限制等原因影响权重不大。这三方面原因都会随着时间推移,广告主结构的调整慢慢缓和。此外,腾讯也在企业微信、小程序生态等逐步强化变现能力,不少商家慢慢意识到小程序落地的转换率是很高的。按业绩会说法,腾讯预计广告经过22年重新调整基数后,会重新成为长期推动公司增长的板块。

❸三费方面,如前文所说的,主要是游戏和金科金服业务的拓展需要人才的投入,因此腾讯的员工数从2019年的6.2万飙升至如今的10.7万,Q3的增速更是同比高达38%。按人均年创收来看,2019年时是600万/人,随着队伍快速增加,如今只有530万/人。

快速增员的队伍创收水平的下降有可能是扩招人员的水平真不行,但另一个不容忽视的原因是新进人员还没完全发挥产能,公司需要时间消化。管理层显然是意识到这点的。按业绩会说法,明年的扩招会继续,但会温和很多。料想在今年高基数的背景下,三费特别是研发和行政费,不会再保持38%+这样的增长率了。

❹投资收益,这个老东认为过了Q4就好了。公司现在合联营+两类金融资产合计8500亿(权益法/公允价值),咱们的合理预期是按每年8-10%的投资收益预期,2022年700-800亿,每个季度200亿左右。

总结

从数据来看,这是一份乏善可陈的财报。游戏受抑制、广告受需求萎靡影响,费用投入又在持续加大,导致归母净利润单季度只有个位数增长。所幸的是,腾讯的应对思路不错。

营收方面,游戏和广告重拾增长仍需要一段时间,但思路是很清晰的,投入是深挖护城河的举动。费用方面,随着公司重回温和的人员增速,叠加高基数,会让来年的报表相对好看。投资方面,Q4会是个数据上难看的坎儿,但过去了就好了。

因此,只要腾讯紧扣监管思路,做好传播文化、防沉迷、出海、产业互联网等主流意识正确的方向,从时间维度来看,短期(明年)费用结构优化,短中期(1-2年)游戏和广告的复苏推动营收增长,会是公司归母净利润增长的依次驱动力。至于2-3年后的估值,以及现在买入后的预期收益,就仁者见仁智者见智了。

高筑墙,广积粮,缓称王,是对这份财报完美的阐释。