本文为谭木匠投资价值分析的下篇,将对谭木匠企业的财务状况、盈利能力情况进行综合分析,并给出最终的估计结论,希望能与大家做探讨。分析中如有纰漏也请各位球友,或管理层能有机会予以指出。@谭木匠 @谭木匠投资关系

谭木匠在木梳这样一个品类上,建立了自身的竞争优势,获取了超额的利润,但在拓展竞争优势的边界上似乎遇到了疆界,导致增长停滞。公司可以维持长期相对稳定的收益水平,配合以慷慨的分红和踏实的管理层,但在未来的发展上目前未看到了明显的增长痕迹。公司目前市场价格约3.4港元,从股息收益角度,隐含的预期投资收益率约为11%。同时,该股价有对应的企业盈利能力价值(5.2港元)或资产重置价值(5.4港元)提供的约40%的安全边际。

内容包括以下三个章节:

一、 财务分析

1、资产构成

2、存货周转情况

3、现金流变动情况

二、 盈利能力分析

1、销售收入、净利润及净利润含金量

2、毛利及费用相关情况

3、其他收入

三、 估值

一、财务分析

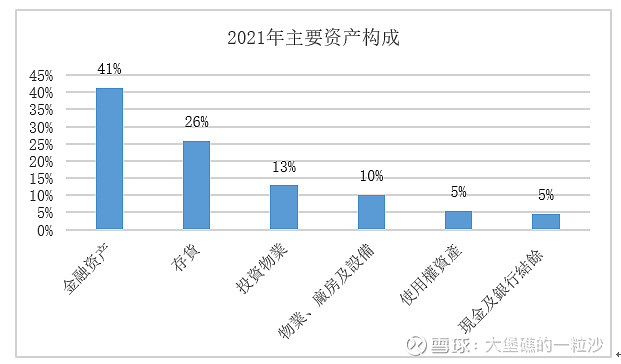

1、资产构成

2021年年报披露公司总资产约7.8亿,资产负债率为12%,其中有息负债为0。

41%,谭木匠的主要资产构成中约为金融资产,存放于银行的保本理财3.2亿元;

26%,为存货,且存货的70%为原材料存货。谭木匠的原材料主要为木料。在2009年上市招股书中有写道,

“只要將存貨存放於合適環境,本集團的存貨一般並無即將到期的問題,根據董事的經驗,木材及角片等原材料可存放長達10年。本集團會為存放超過一年的存貨作出25%至50%(木材則為6%)的拨备。”

13%,为投资物业,主要是公司购买的5处商用办公楼和住宅。其中,商用1处位于北京,另外2商2住位于重庆。

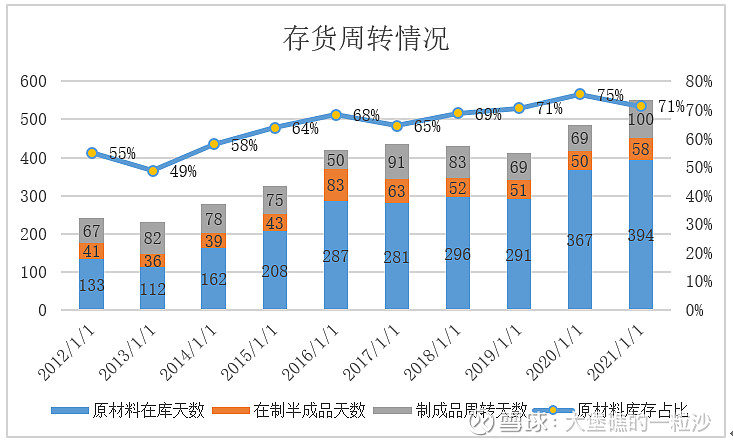

2、存货周转情况

近年来,存货中原材料存货的占比持续提升,从2012年的55%提升至2021年的71%,管理层的解释主要是两点:(1)通过提高采购量期望拿到更好的采购价格;(2)防止原材料紧缺影响生产。

在制成品库存周转天数的大幅增加约40%(2021年100天,相比2020年的69天),结合线上销售单价的微降,推测终端产品销售可能有一定的阻滞,而谭木匠手工的生产方式(工人工资等为固定成本),厂家有动力保持相对比实际需求略高的产能,这在一定程度上推高了制成品库存。但对于梳子这一品类来讲,它不是易腐变质品,款式也相对单一,所以拉长时间售出不存在大问题。

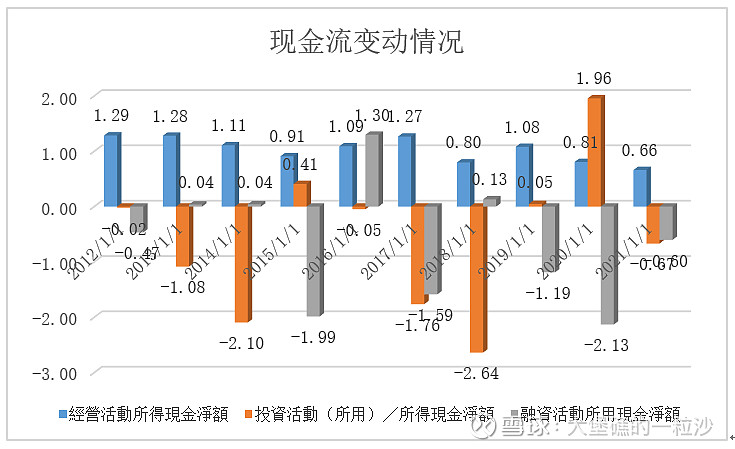

3、现金流变动情况

二、盈利能力分析

1、销售收入、净利润及净利润含金量

近十年,谭木匠的销售收入都在稳定在3亿,净利润1亿左右。销售额和净利润的复合增长率分别为2%和-1.5%,在零售方面,公司似乎都已触达瓶颈,这也是管理层提到要打破原有零售为主,发力团购业务,团购和零售并驾齐驱的原因。

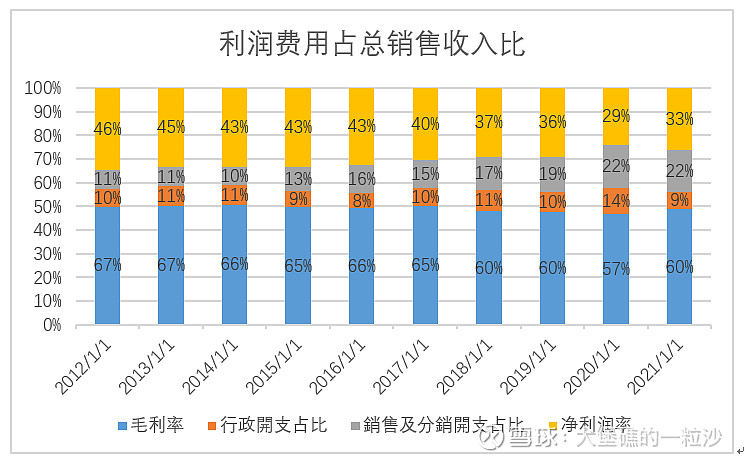

2、毛利及费用相关情况

从下图可以看到谭木匠的毛利高达60%,而销售费用的持续上涨压低了净利润水平,从2012年的46%降低至2021年的33%,虽然有所降低,这仍然是一个较高的净利润率。

销售费用的持续上涨主要是由于配合线上销售的宣传推广支出增加导致,早期的谭木匠广告都不怎么打(2009年上市前谭木匠的年营销预算才20~30万),2021年公司的宣传及推广支出达2700万元(占总销售及分销开支的约40%),如在年报中有写到关于其在年内的推广工作:

“回顧年度內,電商團隊做了許多創新工作,其中包括站內站外種草全面鋪開,改變了之前單一的流量結構;嘗試明星合作,迪麗熱巴+人民日報快手直播、李若彤合作、線上線下聯動營銷,觸達到明星粉絲群體,擴大了譚木匠品牌聲量。特別是李若彤使用十五年譚木匠梳子的真實消費者案例,使得陪伴是最長情的告白深入人心。”

2021年,毛利率比2020年高3%,年报提到主要是组合产品销售占比提升所致,而组合产品也正是团购业务的主推品类。

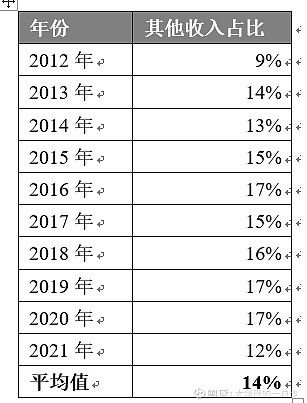

3、其他收入

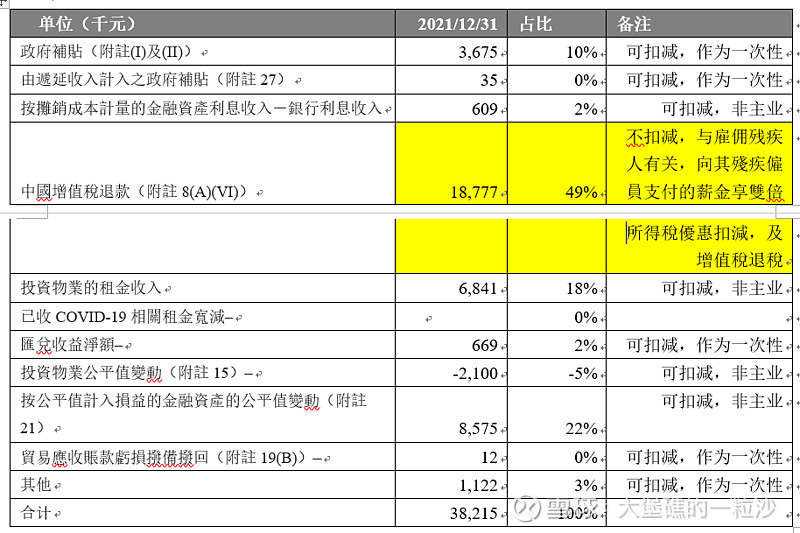

在过去的10年里,谭木匠有一份占比稳定的其他收入,约占销售收入的14%。这其中的近50%是享有的增值税退税,而且从这部分退税的来源上看相当稳定。

其他收入及其他淨收益╱虧損的构成:

三、估值

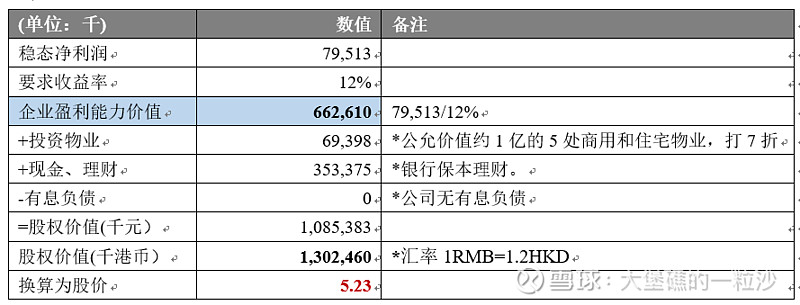

1、盈利能力估值法

以2021年净利润扣减2000万其他收益,考虑到净利润的下滑,长期打9折作为稳态净利润,得到稳态净利润约8000万。

2、资产价值估值法

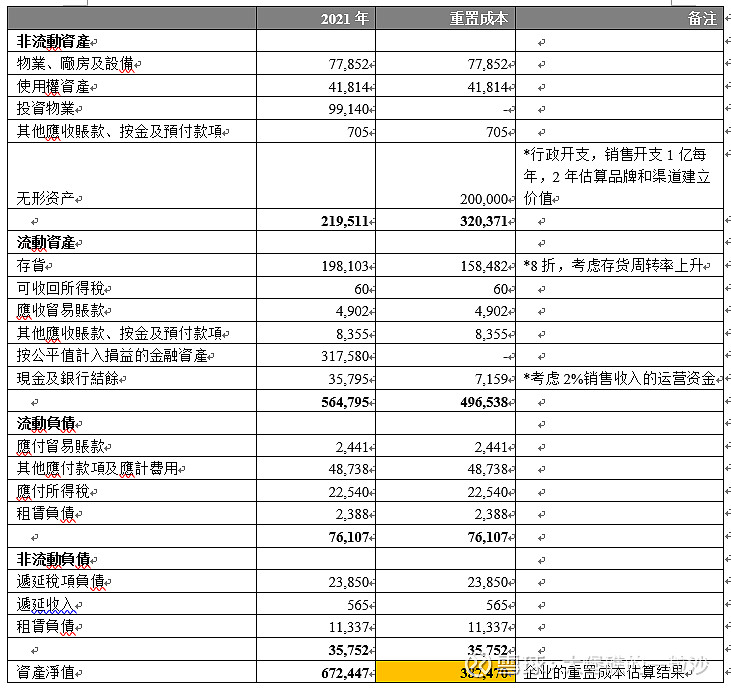

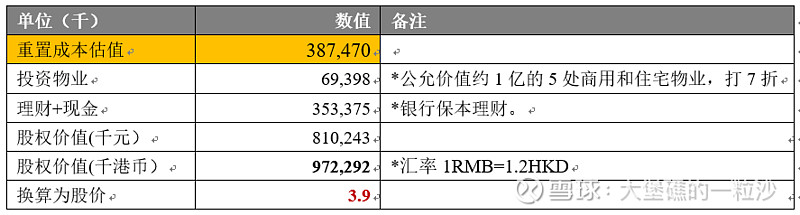

(1)重置成本估算

鉴于企业过往与可以预见的未来的持续盈利能力,采用重置成本对资产的价值进行估值。

重置成本为竞争者进入这一行业所需要支付的成本。

无竞争壁垒/特许经营权的企业的价值应当等于其资产重置成本,因为1)若企业的价值高于重置成本,将吸引竞争者进入,导致产品价格降低或销量缩减,回报率下降至平均收益水平;2)若企业的价值低于重置成本,将导致行业已有产能退出(产能比较容易退出的情况下),进而缩减行业供给,回报率提升至平均收益水平。

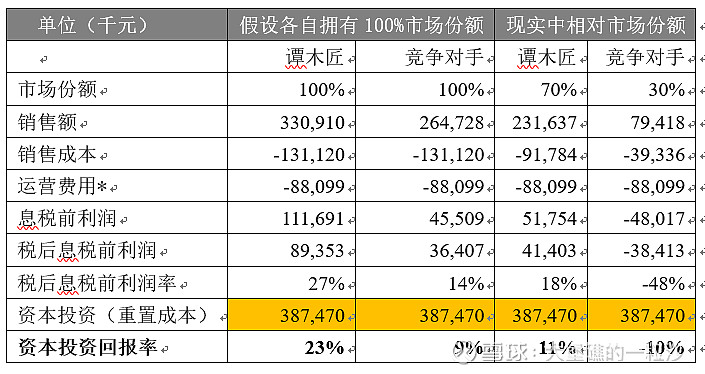

(2)竞争态势模拟

假设某一竞争对手以3.87亿的重置成本进入谭木匠目前所在的高端梳子礼品市场,且与谭木匠拥有相同的市场份额100%,若想对谭木匠形成冲击,则在相同的品质与用户心智的情况下,采取降价20%销售的方式是一个合理的策略,在这种情况下竞争对手的税后息税前利润率为14%,资本投资回报率将只有5%。

都占有100%的市场份额显然不合现实,更现实的假设是竞争对手占有谭木匠50%的市场份额,其他假设保持不变的情况下,竞争对手的税后息税前利润率为-48%,资本投资回报率将为-5%;而谭木匠依然有盈利。

综合看起来,冲入谭木匠所在的市场空间将其赶出来似乎不是一种容易的事情,也有点得不偿失。

注:

1、竞争对手的销售额计算时,采取价格下调20%的方式,其他均相同。

2、运营费为谭木匠2021年的实际行政开支、销售及分销开支和其他经营开支(400万)计算,同时假设竞争对手可以享有和谭木匠相同的增值税退税优惠1800万(退税优惠与雇佣残疾人和销售额有关,因此这个估算对于竞争者来说是偏有利的)。

(3) 资产重置成本下的合理股权市值

盈利能力价值显著高于重置成本价值,证明谭木匠在目前的细分市场上存在着竞争优势,在这种情况下增长是有意义的。

(4)提价是否是一个选项?

假设谭木匠在当前的情况下提价10%而不影响销量,则净利润将增长近30%,企业盈利能力价值将增长30%(假设稳态净利润115,825千元,股价将达到6.7HKD),但谭木匠有没有提价的能力呢?

谭木匠从2016年来已经很多年没有提过价,近些年客单价反倒在降低,对于一个梳子卖到300~400元,个人认为已经不便宜,可能提价会比较难。

3、股利模型估值法

过往10年中谭木匠的通常年度分红约占净利润的50%,因为生意本省不需要太多资本投入,投资主要是购买银行理财。在2017年和2019年,发放过两次特别股息。历史累计分红率高达70%。

假设8000万元的年均分红可保持,并假设资本要求收益率为10%,则通过股利估值模型(c/r)估算合理市值为9.6亿港币(汇率1RMB=1.2HKD)。反过来,当前市值8.5亿港币(3.4港元每股)隐含的市场要求收益率为11%。

市场将谭木匠作为一个无增长的稳定分红股给出了估值。作为一个每年固定收益率11%的分红股对你是否有吸引力呢?

*特别说明:本人不持有谭木匠,相关内容来自公开信息的收集整理,仅为投资交流探讨之目的,非为大家投资决策的依据。