非大,咨询一个瓷砖行业集中度方面的问题。

上图是防水材料、管材、瓷砖三个行业的规模、集中度和头部公司市值的对比,瓷砖行业在规模相当的情况下,集中度远低于防水材料和瓷砖,头部公司的市值也有较大差距,分析大概有以下原因:

1、上游原材料有一定地域限制,不利于全国布局产能。

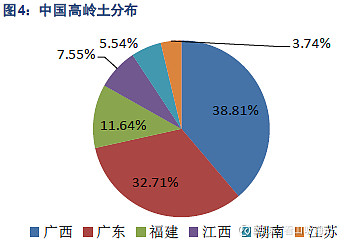

用于陶瓷原料的高岭土主要分布于广西、广东、陕西、福建、江西和江苏,合计储量占比达到85%左右。

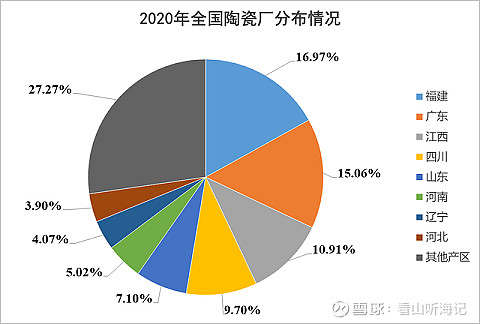

在产陶瓷企业的分布,广东、福建、江西位居前三位。

防水材料和管材的原材料主要是化工品,不存在原材料产能分布的限制。

2、供给需求维度,瓷砖偏C端产品,需求多样化,而防水材料和管材产品同质化较高,有利于形成规模效应。

3、低值易损耗,不便于运输,瓷砖在长途运输中存在一定的破损率。

问题:

1、除了以上三个原因,是否还有其他因素导致瓷砖行业的集中度较低。

2、如果未来运输成本和损耗率问题得到解决,瓷砖行业本身的多维需求因素是否会约束行业的集中度上限。