2022年10月,恒生指数的PE估值创下20年新低,截止2023年10月初仍然处于20年最低估的5%,成交量早就一潭死水,我不知道这次熊市持续的时间,但我认为现在是回顾100年来烟蒂股投资的好时机,我也希望能借着对格雷厄姆,施洛斯,巴菲特等人烟蒂股投资的挖掘,寻找当下的投资机会,他山之石可以攻玉。

1.价投的两种风格:烟蒂公司VS优质公司

1929年10月29日,美股道琼斯指数大崩盘,一天就下跌了22%,自此开始了美股25年的超长熊市。彼时格雷厄姆已经在华尔街混迹多年,他亲身经历了这场历史上最大的股灾,格雷厄姆纽曼公司距离破产仅一步之遥。1934年正是在几乎所有人都要放弃股票的时候,格雷厄姆和多德出版了著名的《证券分析》一书,这本书与其后来的压缩版《聪明的投资者》至今还是价值投资领域中最重要的著作。此后格雷厄姆纽曼公司20年间取得了20%(扣费前)的投资业绩,远超同期股票市场的12%,而这位大师带出一众徒弟:沃尔特-施洛斯,比尔-鲁安和沃伦-巴菲特都取得了相似的远超市场的投资业绩。

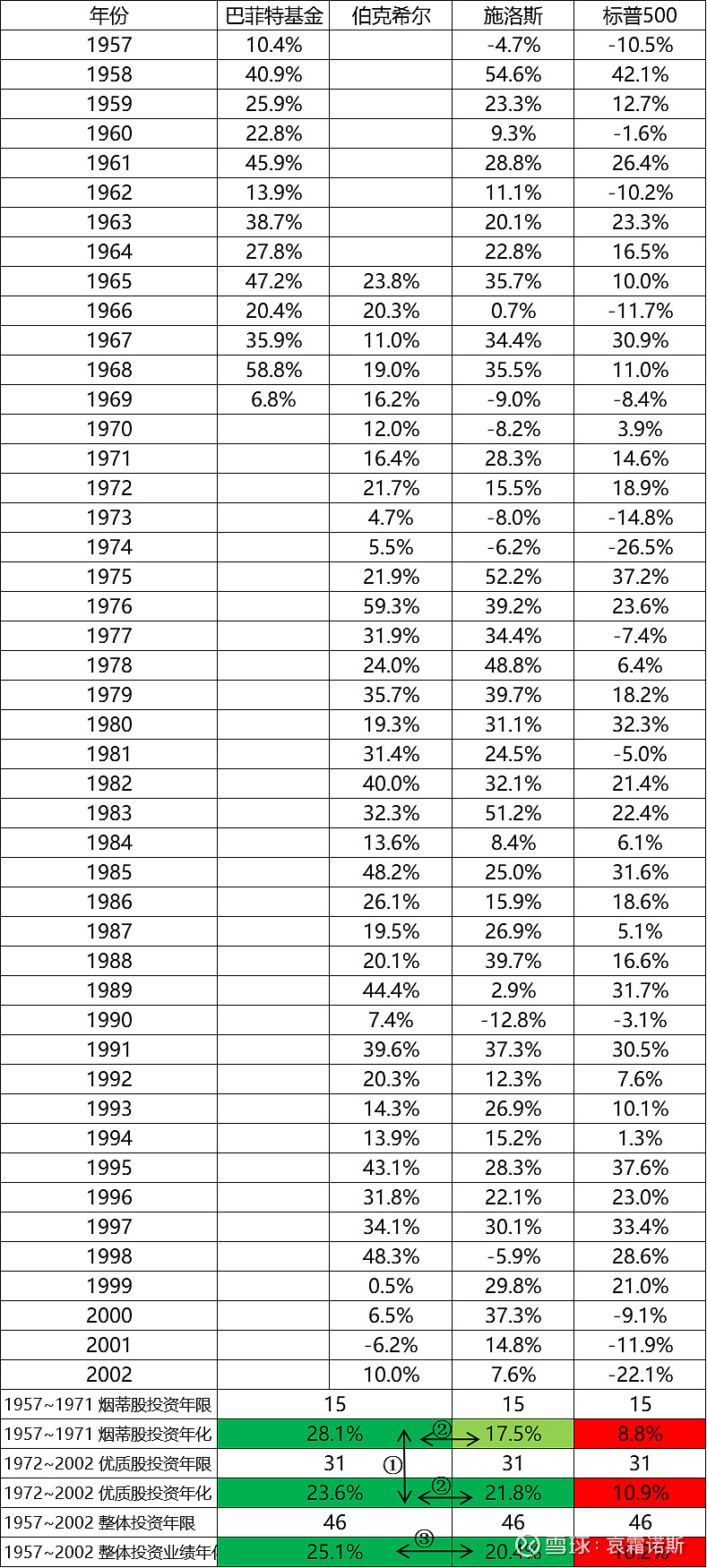

格雷厄姆的投资思想传世至今,但他当年真正使用的投资方法-烟蒂股投资却逐渐暗淡,因为后来巴菲特的伯克希尔光芒太过耀眼,加上1972年前的资料较少,投资者更多听到的是巴菲特“用合理的价格买伟大公司”的投资理念,有些人听多了甚至戴上有色眼镜,把“用便宜的价格买普通公司”的投资理念视为必将失败的捡破烂行为。我认为这种观点是把前者理想化了,也把后者污名化了。为了纠正这种观点,我们先看一下格雷厄姆的两位门生巴菲特和施洛斯46年的投资对比:

-备注:1972年是巴菲特从烟蒂股投资转向优质股投资的分水岭,经典的优质股喜诗糖果收购就发生在这一年,相比之下施洛斯一直在做烟蒂股投资。

在对比这些业绩之前,我们先要了解的是:巴菲特在投资的个人天赋上是远胜于施洛斯的,这点当年格雷厄姆就看出来了,不然不会把巴菲特视为自己公司的接班人。只不过后来我们才知道,巴菲特的这种天赋优势不只是相对于施洛斯的,而是相对于绝大部分人的。

然后我们再来对比两位的业绩,从数据我们可以看到三个事实:①巴菲特烟蒂股投资时期的业绩高于优质股投资时期;②无论哪种投资风格巴菲特的业绩均胜于沃尔特施洛斯,在优质股投资时期巴菲特与施洛斯的业绩差较小;③两种风格的价值投资方法都足够优秀,收益率远超标普500指数。基于此我们至少可以肯定的是:烟蒂股投资在业绩上并不逊于“以合理价格买入优质公司”的投资风格,是值得深入研究的投资方法,认为投资优质公司的业绩更好是价值投资的风格误区。

但我们确实常常听巴菲特提起喜事糖果,提起芒格只买优质公司理念带来的转变,可他老人家每每赞赏的并不是业绩上的优势,而是这种投资的其他方面:一是投资优质公司能容得下大资金,但烟蒂股投资不行,巴菲特做投资路子对起步早所以资金规模特别大,找到一种新的能容下大资金的投资方法确实是一种突破;二是烟蒂股数量随着股市上涨会减少,直至投资者找不到可投资的公司,有时间上的局限性。反过来看以上两点也是施洛斯在2002年清盘的原因:即烟蒂股投资容不下大资金,股市高位时找不到可投资的公司;三是巴菲特亲身经历过几次推动烟蒂公司清算来兑现价值,发现实际比理论上要难多了,有时候会激怒雇员,有时候激怒董事会的其他股东,好几次都搞的自己满头包。

回到今天的港股,如果我们用烟蒂股投资的方法,是否会面对以上几个问题呢?首先对于刚刚起步的散户,第一点规模不是问题;第二点放在今天20年低位的港股上也不是问题,从后面我筛选的结果来看,烟蒂股投资可谓恰逢其时;第三点算是做烟蒂股投资需要面临的真问题,我没有本事去推动公司实现价值回归,该怎么办?从格雷厄姆和施洛斯的经验来看,可以通过相当程度的分散持股,最终东方不亮西方亮,从而取得满意的回报,后面的分析我们会看到,如何通过提高选股标准,在分散的基础上更进一步来解决价值回归的问题。在此之前我们先依次回顾一下格雷厄姆,施洛斯和巴菲特是如何做烟蒂股投资的。

2.百年传承的捡便宜大法

2.1 格雷厄姆:格雷厄姆-纽曼公司30年间(1926~1956)使用过的投资方法比较多,有套利,资产清理和净流动资产证券/廉价证券(也就是我们说的烟蒂股),以下大部分是对《聪明的投资者》和《证券分析》中烟蒂股部分做的一些摘抄(斜体)并贴上标签(粗体),相关内容原文已经说的非常清楚了。

烟蒂股定义:根据分析所确立的事实,这种证券的价值似乎要大大高于其售价…为了尽可能具体一些,我们假设真正的廉价证券(烟蒂股下同)所显示的价值,至少要比其价格高出50%。

机会的隐现:当市场总体处于低位时,大量的普通股就成为了廉价股。…这种方法的缺点在于,过去10年(1959~1968股市持续上涨)内大多数时间里,这种机会正在逐步消失。

机会的识别:售价比公司(扣除所有有限债务后)的净营运资本本身还要低,这意味着股票的买主根本没有支付固定资产的价格,以及任何形式的商誉的价格。

买入标准:积极投资者只会按低廉的价格购买烟蒂股,我们所定义的低价,是指价格不超过证券评估价值的三分之二。(评估价值见上条的"扣除所有债务的净营运资本")

经典案例:1964年3月Burton-Diexie公司,每股净营运资产价值为30美元,股票售价为20美元,每股账面价值大概50美元。购买该公司的股票不会马上获利,但是在1967年8月,股票价格上涨到53.75美元,大约相当于其账面价值。

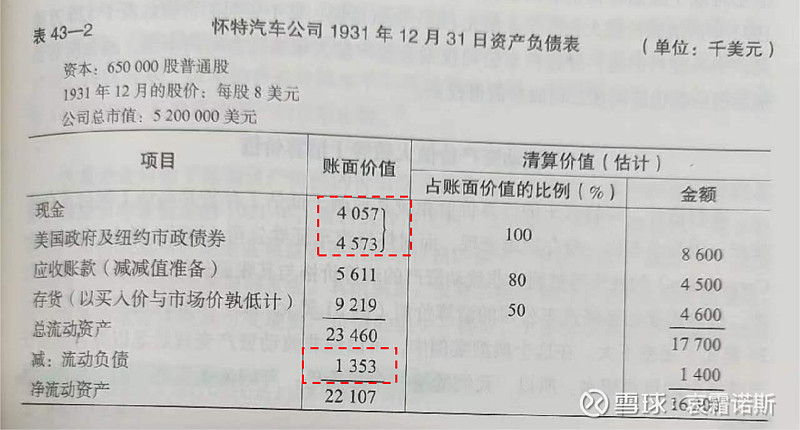

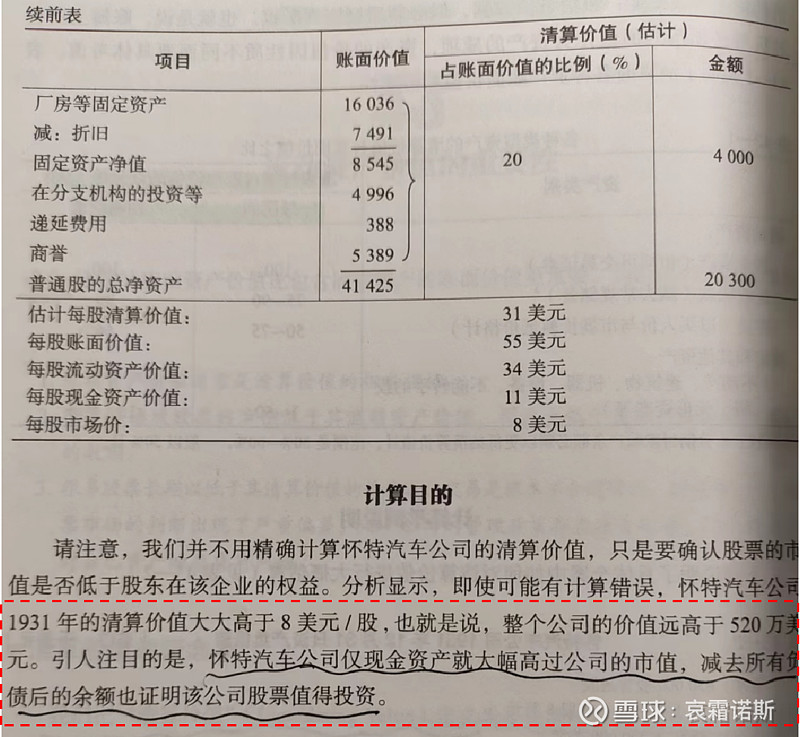

极端案例:这是格雷厄姆在大萧条期间发现的一个极端案例(下图示资产负债表),怀特汽车截止1931年末市值520万美元,但它账上光是现金类资产就有863万美元,扣除流动负债135万美元还有728万美元,520/728=71%,在应收账款,存货,固定资产,对外投资和商誉都白送的情况下,还可以7折买账上的现金!

该案例的后续是:怀特汽车在1930-1932年期间的亏损促使管理层寻找新的合作伙伴,这也吸引了斯塔克公司的注意,而怀特公司最吸引人的地方就是其拥有的大量现金,斯塔克公司1932年购买了怀特汽车所有股票,其对价远超之前的520万美元市值,怀特汽车的市值也因此从7美元/股上升到27美元/股,最终市场发现了它的价值。

2.2 沃尔特施洛斯:施洛斯的资料主要来自于《沃尔特施洛斯资料集》,主要是对他和儿子埃德温的访谈,这对父子一直在做烟蒂股投资,有接近50年的光辉业绩,是烟蒂股投资最具代表性的人物,以下是对资料集做的一些摘抄(斜体)并贴上标签(粗体),内容也很好理解。

买入的标准:我们最喜欢的一个投资策略,实际上也是格雷厄姆最喜欢的投资策略,是在股价为净流动资产的三分之二时买入,在股价达到每股营运资金时卖出,这样我们能赚50%,格雷厄姆-纽曼公司采用这种策略每年的收益率是20%左右。

卖出的标准模糊:总体上我想说我不知道什么时候卖出,知道什么东西便宜比较简单,知道什么东西太贵就难了…不过我们是分批卖出,最好不要在一个价位全部卖出。

-备注:施洛斯有时候是上涨50%的时候卖出,有时候是认为股票价格合理的时候卖出,后者需要在卖出之前要重新评估公司。

营运资金/净流动资产的定义:假设一家公司的流动资产是1000万美元,流动负债是300万美元,那么营运资金就是700万美元。假设有200万美元的长期负债,减去长期负债,调整后的营运资金就是500万美元…(由此可以看出之前一直提到的营运资金和会计上的净流动资产并不是一回事,营运资金一般要再减去长期负债)

分散的必要性:我买的公司都是低迷的,都有问题,不敢说那个公司一定能成功,但是如果买入15~20个这样的公司….

投资案例:1973-1974年,伦敦城(Londontown),生产伦敦雾牌风衣,股票价格从12美元跌到5美元,每股营运资金是10美元,于是我们就买了,后来它涨上来了,我们在10~15美元之间卖了,再后来,英科特(Intero)以每股20+美元的价格把它收购了,这些都是在两年时间发生的。

管理层:不和管理层交流,一切都在报表的数字里了,与其交流可能受到影响甚至误导。我最不愿意买管理层不诚信,不道德的公司。对于想占你便宜的人,最好离得远远的。

仓位管理:我们要是真看好了,会投入投资组合高达10%~15%的仓位;一般来说一只股票占5%的仓位就可以了,如果确实非常看好,可能增加到10%~12%,一般规模最大的20只会占到总仓位的60%左右,我们拥有大约60~75只股票,很多股票仓位都很小,一个原因是在卖出时股价下跌,我们有一些股票就留在手里了…我们大部分时间是满仓投资。

持有期/换手率:平均持股4~5年,换手率20%~25%

烟蒂股的局限性:我们曾经持有生产水泥的南丘羊公司(Southdown Inc),我们在12.5美元左右买了很多,这只股票后来股价翻倍,我们在28美元-30美元左右清仓,两年时间取得这样的收益相当不错。后来发现它涨到了70美元,在这样的错误面前,我们真的承认自己不行,我们就是觉得在我们卖出的价格水平已经不便宜了。我们在浪琴-咏雅华(Longines-Wittnauer),克拉克石油(Clark Oil)等股票上遇到过这种情况…

2.3 沃伦巴菲特:巴菲特公开详细介绍烟蒂股投资理念的内容比较少,但从他过往的投资案例来看和前面两位的的标准一致,下面这个摘抄(斜体)自《滚雪球》里的案例可以作为参考;巴菲特的也有不少买到控制权来推动价值兑现的案例,兑现过程中带给他很多不愉快的经历,这也是后来推动他转向投资优质公司的一个重要原因,我们暂时称这两种为被动式和主动式。

被动式投资案例:1955年沃伦巴菲特买了联合电车公司的股票…这家公司有116辆公共汽车和小型游乐场,刚开始买这只股票的时候,是因为它有80万美元的国库券,数十万美元的现金以及价值9.6万美元的发行在外的公共汽车票。就算它值100万美元,每股应该值60美元,而我开始买的时候,股票交易价格在30~35美元左右。…(当年公司就每股分红了50美元)我一股得了50美元,而且我还拥有这些股票,这家公司还有价值,联合电车公司在所谓的特别储备,土地建筑以及他们放旧电车的仓库里还隐藏了资产。

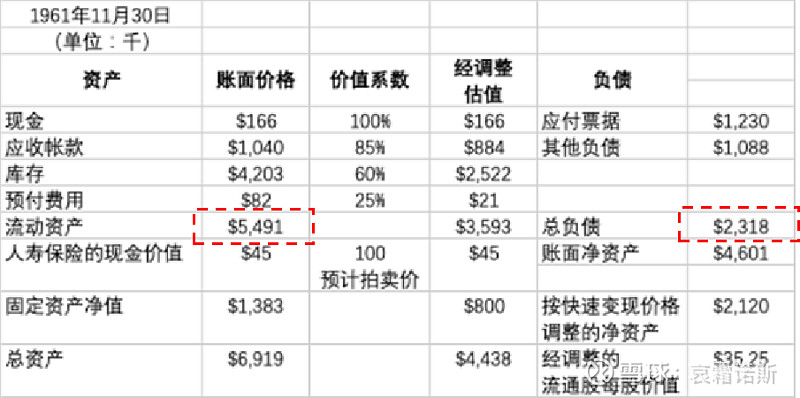

主动式投资案例:比较有代表性的是1961年的邓普斯特农具公司(资产负债表如下图),巴菲特买入了公司70%以上的股份,买入成本折合公司市值168万美元,而该公司的营运资产是549-232=317万美元,买入价格为营运资产的53%,他推动了公司在1963年时清算兑现,兑现价值达到了356万美元,三年时间翻倍有余。

单从数字看这是一笔非常成功的烟蒂股投资,但实际上巴菲特在清算时需要关闭工厂并解雇员工,他自己成为了当地镇上的公敌,一众憎恨他的人发起了反巴菲特运动,不仅筹集保证金,还联合当地政府来对付他,甚至拔出了干草叉武力相逼。这笔投资给他的影响相当大,事后巴菲特发誓永远不让类似的事情重演,逐渐转向了优质公司投资。

2.4 总结一下

总体上看格雷厄姆开创了烟蒂股投资,买入标准是低于营运资金三分之二的价格,大部分机会出现在市场低位时期,施洛斯和巴菲特都运用这一方法做出了不少优秀的投资,但随着市场上涨,烟蒂股的机会越来越少。投资体验上"不参与经营等待价值回归"的被动方式明显优于"取得控制权推动价值兑现"的主动方式。

在一个格雷厄姆发现的极端案例中(怀特汽车),有机会以低于(现金-负债)的价格买入,我认为如果此为标准买入烟蒂股,投资者就有机会在公司不清算的情况下,仅仅通过获取账上现金就实现价值回归,回归的可能性和可行性都大幅提高了,这可以进一步解决前文提出的价值回归问题。

此外我们也从长年投资烟蒂股的施洛斯那总结了更多具体的经验:

卖出标准:50%开始卖出仅供参考,最好分批卖出,不在一个价位全部卖出。

持股数量:最大的20只占60%,实际持股达到60~75只并是某种程度上的被迫。

仓位管理:一般单只最高到5%,特别看好的最高给到10%~15%。

持股期:平均4~5年,快的1-2年,长的可能很长。

管理层:不和管理层交流,一切都在报表的数字里了,远离管理层不诚信不道德的公司。

弊端:只能赚从便宜到合理的钱,后面再成长的钱赚不到。

3.港股市场小试牛刀

接下来我把以上的买入标准,应用在今天的港股市场,看看这一百年智慧能筛选出怎样一批公司,为了提高后续研究的可靠性,以下筛选都前置了上市时间>5年,市值>5亿港币。

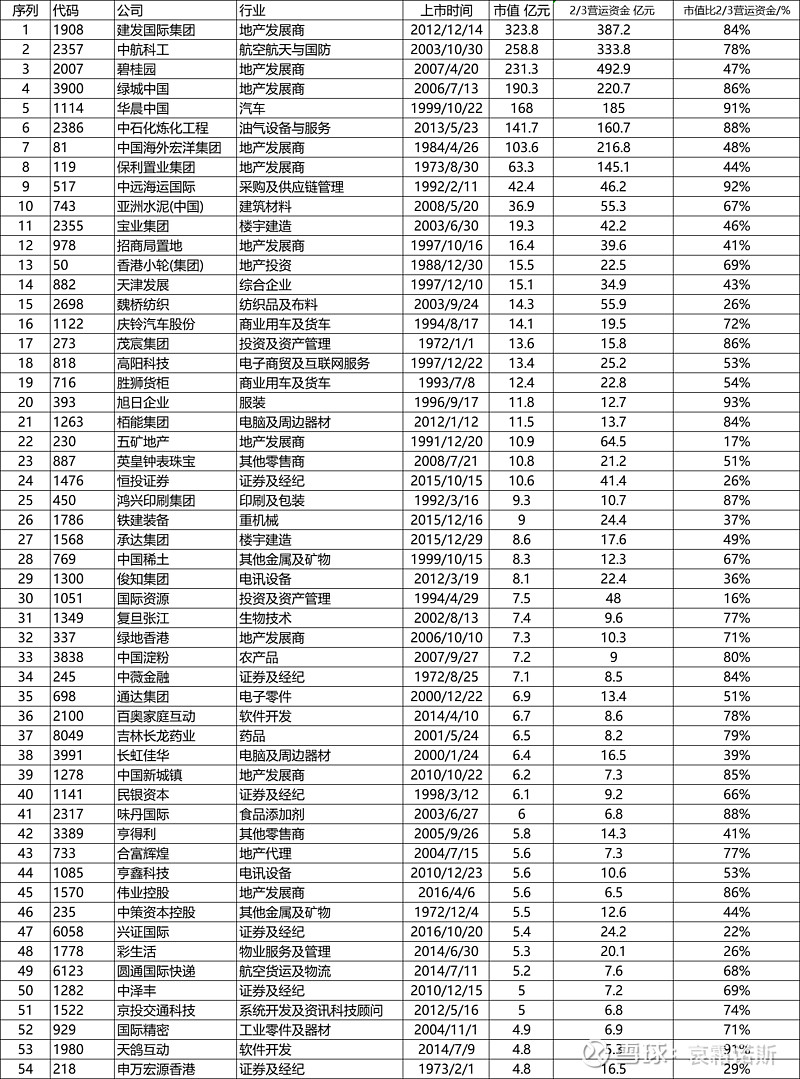

首先以三位大师都认为足够严格的“市值<2/3营运资金”为标准,即“市值<2/3(净流动资产-非流动负债)”为标准筛选,得到下面的54只股票,这是一个不错的股票池数量。

-备注:市值截止2023年10月8日的结果,资产负债表截止2023年中报。

然后我尝试把标准提到最高,以格雷厄姆在1931年大萧条期间发现的怀特汽车极端案例为标准筛选,即以“市值<现金-负债”为标准筛选,这种情况下意味着非现金流动资产、固定资产和投资都白送,我们还能以一定折扣购买企业账上的现金。即便如此仍然有下面14只股票入选!$华晨中国(01114)$ 是该标准下市值最大的公司,不少人已经注意到这一类机会了。

-备注:市值截止2023年10月8日的结果,资产负债表截止2023年中报,现金=货币资金+短期存款。

4.后续的工作和想法

我会先基于以上两组公司清单建立模拟组合来跟进,然后自己逐一筛选评估价值回归的潜力,最终确定一个适度分散的组合。同时考虑长期如何将烟蒂股和优质股投资结合,利用它们互补的驱动方式来优化持仓。

@今日话题 @雪球创作者中心@雪球专刊 @雪球投资研究部 $华晨中国(01114)$ $打折买现金烟蒂(ZH3294123)$