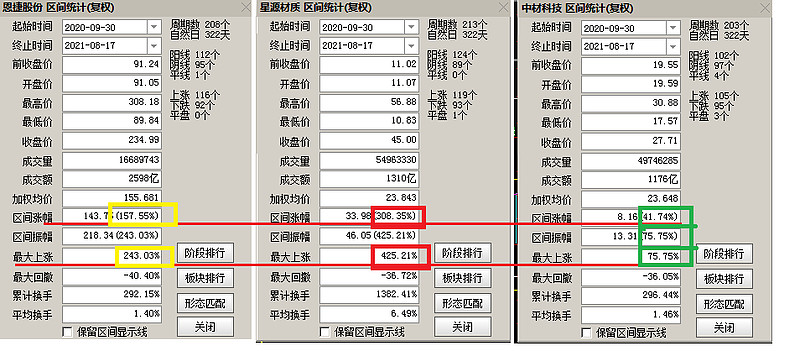

我在去年二选一选了星源材质,今年在星源材质疯狂拉升4倍中,我切换了中材科技,现在看这个选择是正确的。首先,星源材质比恩捷股份多赚了150%。星源材质创出高点后下跌35%,而中材科技创出30元高点后仅下跌8%。(昨晚写的)

网页链接 为什么选星源材质不选恩捷股份 160万阅读量的逻辑长文

网页链接 中材价值分析

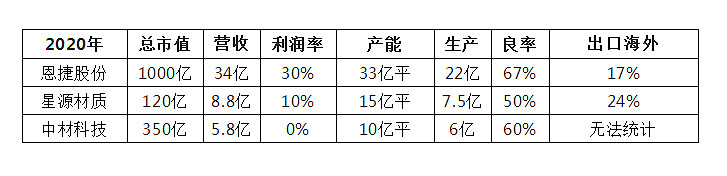

今天中材科技出中报,总体比较好,主要是他的风电叶片和玻纤都做的不错,风电叶片略微下滑,预期中的,去年是抢装潮带动,整个是不可持续的。玻纤增长足以抹平叶片的下滑,还有多余。这部分不是重点,我主要盯的是锂电隔膜项目,其他业务我默认维持。前一篇的资料我摘录过来,你们不用往前翻了。

产销量同比大幅增长,其中国际客户销量占比持续提升,超过10%,合计销售隔膜产品3.5亿平米,实现销售收入4.8亿元,利润0.47亿元。

产能建设方面,湖南生产基地21-24#线建成投产,将陆续释放产能;滕州二期项目预计2021年四季度完成安装调试,届时公司锂膜产能将超过15亿平米;同时,公司正在锂电池产业聚集的长三角区域布局南京基地,拟新建10亿平米产能,持续扩大规模;新产品研发方面,公司布局油性混涂、喷涂等涂覆技术、产能和产品储备,不断提升高附加值产品占比。

点评:10%的利润率估算基本准确,比2020年的0利润明显进步,现在是10亿平,半年产出3.5亿平,全年不算新产能,约7亿平,良率70%左右,完全达到行业平均水平。击破了说法国设备良率低的谣言。如计算4季度产能,与星源材质差距几乎持平。

海外部分10%占比,国内厂商基本上都覆盖了。海外的话,我看了很多资料,投资者问答,公告,资讯等各个公开渠道。LG和SKI的是2019年末就在做认证了,松下是2020年开始做的,都通过了。出口大概会多赚4-6毛钱一平,价格非常好。打红勾的就是疑似对接出口厂商。

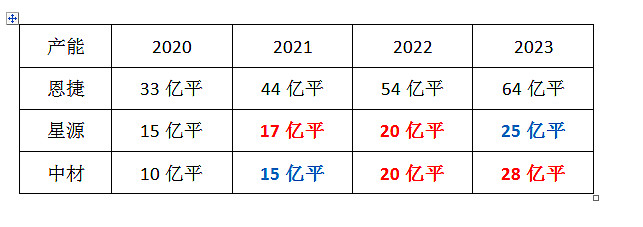

接下来我排一下后面几年的产能。利润率就不写了,考虑到产能紧缺,对中小厂商少量供货的,今年已经提价。 年底利润率只高不低。

隔膜行业不同于其他,他的投产周期约18个月。2023年的产能,现在已经在建设了,基本上不会消失。不像有的行业,可以乱吹。列表可见看出,2021年星源材质依然领先,但差距缩小,2022年持平,2023年后,中材科技产能上会领先。考虑到今年超预期的动力电池需求,隔膜未来对下游厂商有更好的话语权。增速数据参见乘联会。

今年中材增加的主要是滕州二期(跨年,四季度调试)和原湖南中锂常德线的扩建。2022年和2023年的主要是南京项目。南京的是今年4月份立项开始建设的。星源材质的后面两年增加的产能,主要是干法油涂,这个可能是供刀片的,大约2亿平,还有欧洲新厂和南通的湿法,大约6亿平。

考虑到中材科技利润率略低,非全资(64%)。在2022年产能即将和星源材质持平的状况下,我觉得中材科技应该给予星源材质0.5倍以上的市值。

这就是我在星源材质市值冲400亿的时候,逐步清仓切换中材科技的原因。中材的由于锂电隔膜占比很小,市场仅仅计算了其玻纤和风电叶片的价值,中报预告前后一波拉升,是炒作隔膜的预期。我觉得他们只计算了2021年的价值,完全没有考虑到继续扩产的价值。

另外还有一点优势,我们可以明确的看到,中材科技的优势在于央企融资成本低,还有两个非常赚钱的主营业务提供稳定的现金流和盈利,以至于中材南京项目,完全没有发行可转债和定向增发。光靠自身造血能力就能应付,这个对股东是优势项目,也就是没有摊薄股权。而星源材质多次发行可转债,股东减持套利后参与可转债配售薅羊毛,星源转2最近又要强赎,逼迫投资者转股,扩大股本摊薄利润。至于恩捷股份也已多次增发。

所以,我觉得在当前价格下,仅讨论锂电隔膜的情况下,中材科技的性价比和稳定性值得一看。(本文首发于个人公众号:黑色磁铁的日进斗金之路)

什么是价值投资?就是通过计算,买入低估的资产。而大部分人的误解是,把PE ,PB用计算机乱按一通,看起来便宜就是价值投资。那个看到的是静态的,没有计算未来。如果这个行业未来是收缩或者下行的。那么看起来便宜,其实并不便宜,所以这个是伪价值投资,有人说叫价值陷阱。

$星源材质(SZ300568)$ $恩捷股份(SZ002812)$ $中材科技(SZ002080)$