这可能是我最近一年最有质量,花时间最多的一篇深度文章了。

我并不是特别热衷于看图,看技术指标,而是以至上而下的行业研究,然后再找出类似于打折商品的公司,获得超额收益。业内俗称阿尔法收益。

如果仅仅是观察财务指标,其实看到的是静态的数据,他只能代表过去,不能预测未来。如果要真正的基于基本面来选股,必定绕不开对未来的推演和分析,否则只是纸上谈兵,经常会有人提出来,明明估值很便宜啊,为什么一直跌(或者不涨)。

写文背景:

1、据行业估计,2022年锂电池隔膜会存在5%以下的供应缺口

2、中材科技因为主营业务复杂,我看了很多资料,几乎没看到定性比较清晰的,特别是隔膜相关,因为合并时间短,数据少,都是含糊其辞,一笔带过。

风险提示:

1、我研究股票大约是民科水平,测评误差极大,主要看数据和逻辑。

2、该文为第一版,其中数据大部分靠猜测和推演,等中报有具体数据后,会更新第二版,相对更准确一些。

3、本人持仓该股,但发文后3个交易日内不会卖出(规避法律风险)

行业概述:

2020年之前,锂电隔膜行业经历了湿法和干法的路线变革。在追求续航和补贴的情况下,湿法隔膜占比越来越多,价格却越来越低。大约从3.8元每平米一路杀到1块钱一平。除了恩捷股份因为早期绑定大客户,盈利情况不错,行业老二星源材质微利。中材科技保本。类似沧州明珠这些全部在成本线之下10%左右。几乎无力扩产,有的类似航天彩虹连维持下去都困难,一直在考虑将这部分资产卖出去。

2020年开始,行业情况开始好转。所以,我从2020年的数据开始整理。

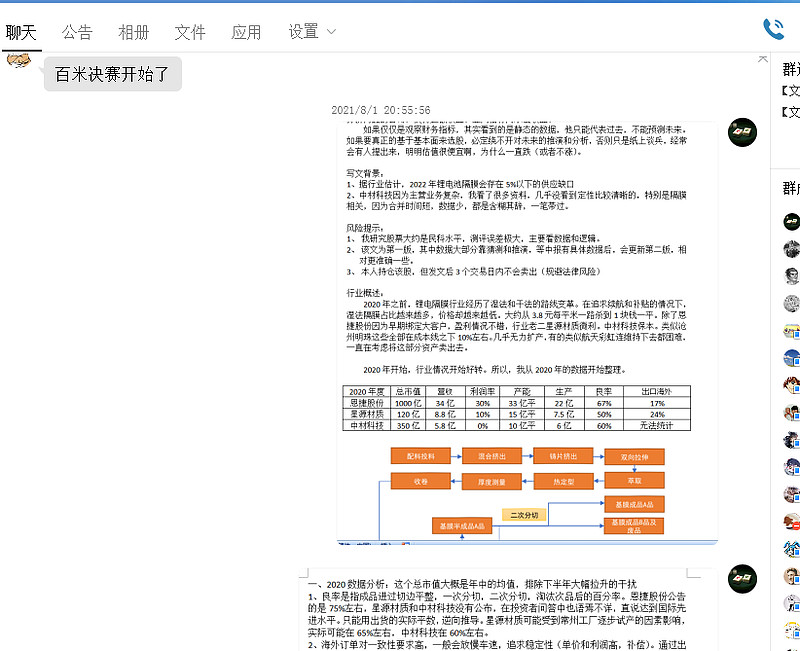

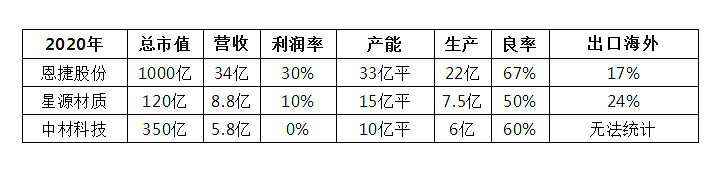

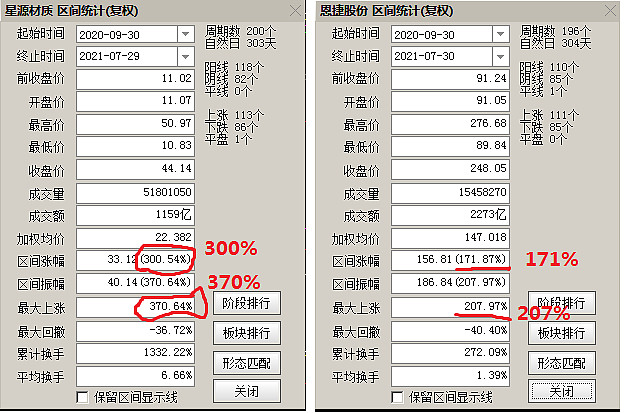

一、2020数据分析:这个总市值大概是年中的均值,排除下半年大幅拉升的干扰

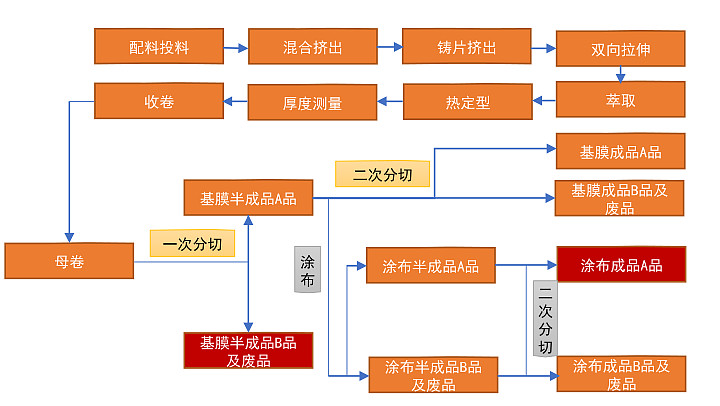

1、良率是指成品进过切边平整,一次分切,二次分切,淘汰次品后的百分率。恩捷股份公告的是75%左右,星源材质和中材科技没有公布,在投资者问答中也语焉不详,直说达到国际先进水平。只能用出货的实际平数,逆向推导。星源材质可能受到常州工厂逐步试产的因素影响,实际可能在65%左右,中材科技在60%左右。

2、海外订单对一致性要求高,一般会放慢车速,追求稳定性(单价和利润高,补偿)。通过出货倒推良率,会略微偏低。

3、老大的产能是老二的2倍多,利润率是3倍,但市值比接近8倍,明显在2020年中,星源材质更有性价比。

4、中材科技直接忽略,产能小,利润差,还进行了大幅计提。特别是子公司湖南中锂,被沃特马的破产牵连,负债率极高,不得不卖身给中材。

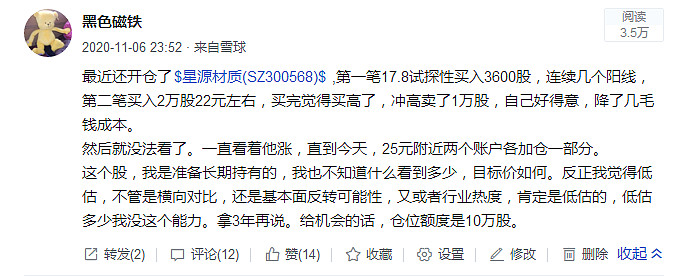

5、马后炮看,当时的选择是正确的,从我第一笔买入11元(复权价)计算,最高涨幅达到370%,同期恩捷股份最高涨幅270%。策略有效。

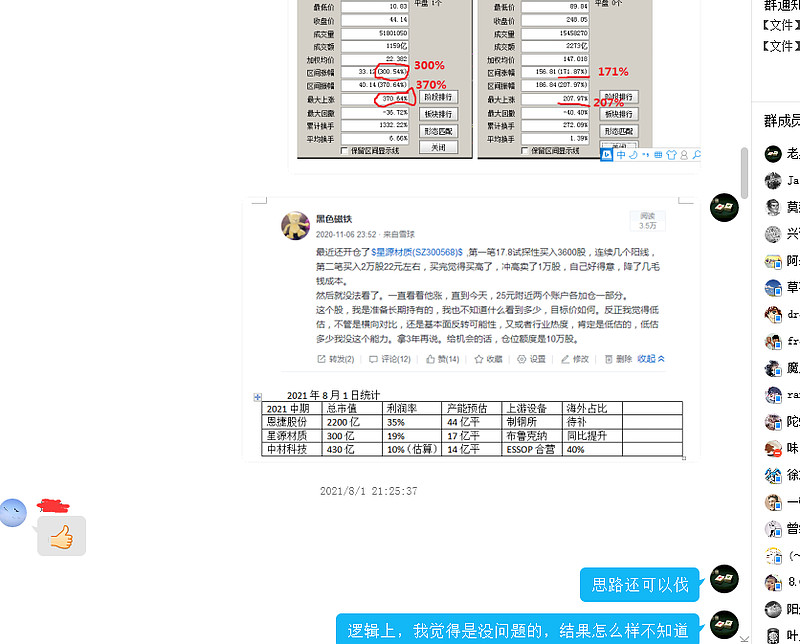

二、2021数据分析:

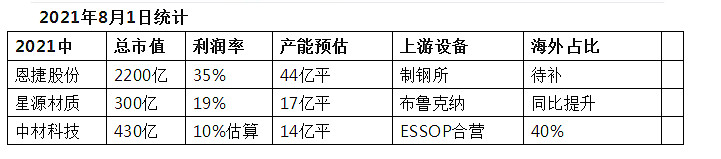

1、看了这张表,370%的涨幅都能理解了吧。优等生的利润率从30%变35%,优秀!但是中等生10%变19%,几乎翻了一倍。而差生中材科技从亏损变10%了。这两个进步孰优孰劣,我也不好说。但是如果看一下区间涨幅,中材科技只有30%,远远小于星源材质的300%。

2、产能接近追平,14亿,17亿,差不多了。

3、制钢所也好,布鲁克纳也好,设备已经被锁定到两年后了。唯有中材科技的设备商,是由中材和大橡塑以及ESSOP合营的,在国内注册了合资公司,共同开发。相比其他两家,他的扩产更有可控性。

4、中材科技的海外占比提高了。国内现在提供给主流厂商的利润,湿法大约是2-3毛一平。而海外出货利润,大约在8毛-1元。当然前面提过,一致性要求更高,车速放慢,生产效率以及良率会降低一点。----总之,海外的生意肉厚。

5、中材科技全部是湿法隔膜,利润更高,但没有涂覆业务,减少了部分利润。

结论:在这个节点上,我觉得中材科技更有弹性,兼有安全性,符合价值优先的标准。

另一种计算方法:参照开源证券刘强分析师的预测,2021年叶片业务约7亿利润,玻纤业务15亿利润,合计22亿利润。给予制造业中性估值平均14倍,合计约308亿。则当前中材科技的隔膜业务,仅仅值122亿市值,明显偏低。合理估值至少应该在200亿以上。

不利因素:

1、锂电池隔膜刚经历过一轮大幅上涨,接下来可能会以盘整阴跌进行消化。

2、中材科技的业务太复杂了,我估计大部分人搞不清,也不会深入研究。只会把他当作玻纤和风电叶片业务来看,隔膜依然忽略,直至隔膜营收大幅体现在保表中。

3、未来可能会出现隔膜大幅增长,利润却被另外两项业务的下降吞吃,即所谓此消彼长。玻纤业务因为已经行业垄断,并且需求略有增长,未来可能保持平稳或者略缩水。风电因为补贴取消,完全看不清,可能业务量会增加,可能没有补贴而引起残酷的竞争,以价保量。

本文为第一版,待中报后收集详细数据更新,来获得更精确的估算数值。另外还有2022年和2023年展望后续会加进去。欢迎关注我的公Z号:黑色磁铁的日进斗金之路。同时也希望对隔膜行业有研究的朋友留言指正,或私信我切磋。

$恩捷股份(SZ002812)$ $星源材质(SZ300568)$ $中材科技(SZ002080)$

@山水之间1024 @一起666 @姆爷Eminem @扶苏1989

另外,在我发文的这一刻,我听说国君鲍大侠团队也有差不多的观点,我还没看到原文。但本文绝对是原创,这些数据的收集和分析以及截图,花了我三天时间。一直到苏炳添决赛,我还在收尾。绝无抄袭可能