1、

公司坐标深圳,是个加分项。

2、

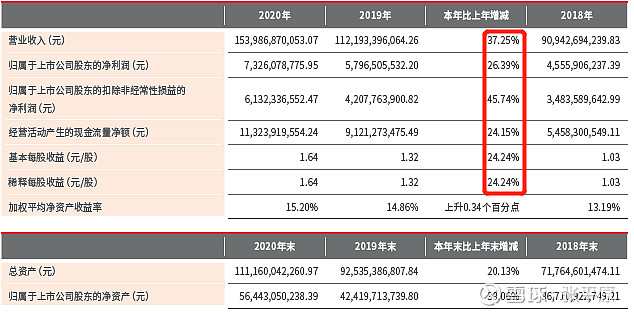

业绩处于高速成长中。

20年净利润率(扣非)4%,不算高。

现在的静态PE44倍,不算低。

3、

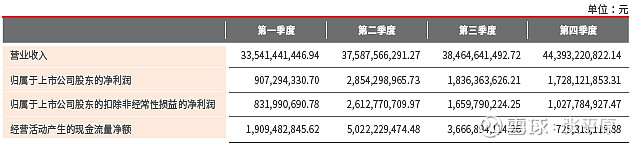

季节性明显,营收逐季提高。

4、顺丰控股是国内最大的综合物流服务商,致力于成为独立第三方行业解决方案的数据科技服务公司,为客户提供涵盖多行业、多场景、智能化、一体化的供应链解决方案。公司的主要产品和服务包含:时效快递、经济快递、同城即时物流、仓储服务、国际快递等多种快递服务,以零担为核心的快运服务,为生鲜、食品和医药领域的客户提供冷链运输服务,以及保价、代收货款、包装服务、保鲜服务等增值服务。同时,经过多年发展,公司建立了为客户提供一体化综合物流服务能力,不仅提供配送端的高质量物流服务,还向产业链上下游延伸,形成行业解决方案,为行业客户提供贯穿采购、生产、流通、销售、售后的高效、稳定、敏捷的数字化、一体化的供应链解决方案,助力行业客户产业链升级。

基于不同行业、客群、场景的需求多样化,顺丰控股秉承“以用户为中心,以需求为导向,以体验为根本”的产品设计思维,聚焦行业特性,从客户应用场景出发,深挖不同场景下客

户端到端全流程接触点需求及其他个性化需求,设计适合客户的产品服务及解决方案,构建差异化竞争优势,再由产品设计牵引内部资源配置,持续优化产品体系,沉淀解决方案能力。顺丰控股持续提升服务质量,提高运营效率,实现公司、客户双赢。一方面,保证稳定的产品时效,高质量的客户体验,精准的服务交付;另一方面,持续优化运营模式和提升资源效率,为客户提供高性价比的服务,助力客户降本增效。

顺丰控股同时还是一家具有网络规模优势的智能物流运营商,拥有对全网络强有力管控的经营模式,由总部对各分支机构实施统一经营、统一管理,在开展业务的范围内统一组织揽收投递、集散处理和中转运输,并根据业务发展的实际需求自主调配网络资源;同时,顺丰控股大量运用信息技术保障全网执行统一规范,建立多个行业领先的业务信息系统,保障网络整体运营质量。顺丰网络覆盖国内外,包括以全货机+散航+无人机组成的空运“天网”,以营业服务网点、中转分拨网点、陆路运输网络、客服呼叫网络、最后一公里网络为主组成的“地网”,以及以大数据、区块链、机器学习及运筹优化、自然语言处理、智慧物流地图、物联网等组成的“信息网”,“天网+地网+信息网”三网合一,形成国内同行中网络控制力最强、稳定性最高,也最独特稀缺的综合性物流网络体系。

报告期内公司从事的主要业务、产品及其用途,经营模式等

5、据国家邮政局统计,2020年全国快递服务企业业务量累计完成833.6亿件,同比增长31.2% ;业务收入累计完成8,795.4亿元,同比增长17.3%。

顺丰的增速高于行业。

6、根据2020年11月中国物流与采购联合会公布的数据,2020年综合50强物流企业的2019年物流业务收入合计为1.1万亿元,按可比口径计算,同比增长15.6%,但占2019年中国物流业总收入10.3万亿元的比重仅为10.7%,与发达国家相比,我国物流行业格局仍然十分分散。

虽然营收已经达到1500多亿,公司的成长空间依然十分巨大。

7、国家邮政局数据显示,2020年快递与包裹服务品牌集中度指数CR8为82.2,市场较为集中。快递服务企业在业务量、市场份额、资产和盈利能力等方面均已出现分化。头部快递企业凭借人才、科技、资本的优势,不断优化服务,提高市场占有率,以规模效应筑牢成本优势,领先优势继续扩大,部分中小型快递企业逐步退出市场,强者愈强的“马太效应”更加凸显。

市场集中度不断提高。很好。

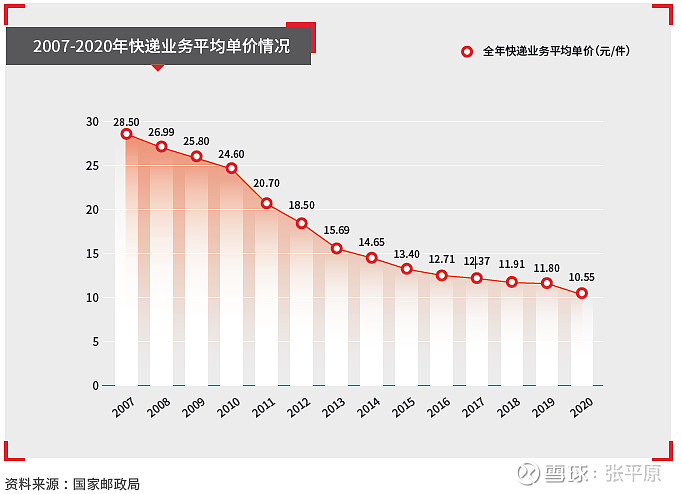

8、近年来,快递行业单票价格持续下滑,行业快递平均单价从2007年的28.50元/件快速下滑至2020年的10.55元/件,主要原因在于占快递业务量较大比例的电商快递增速较快,且电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段。同时,随着新玩家入局电商快递市场,低价策略成为新玩家快速抢占市场的主要手段,冲击电商快递行业原有竞争格局,价格战愈发激烈。

电商快递竞争激烈,处于惨烈的价格战之中。

9、

很直观的反映了价格战的惨烈。

10、顺丰已成为全球第四大快递公司,稳居国内快递行业龙头地位,在物流行业的细分领域快运、冷运及医药、同城、供应链等均占据龙头地位,并保持远高于行业整体的增长速度,拥有明显的竞争优势。中国大物流行业市场规模约15万亿元,顺丰2020年营业收入总额突破1,500亿元,占大物流行业市场份额约为1%,未来顺丰的发展潜力巨大。

11、

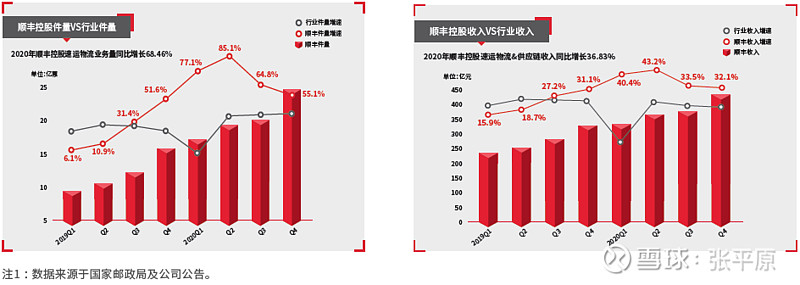

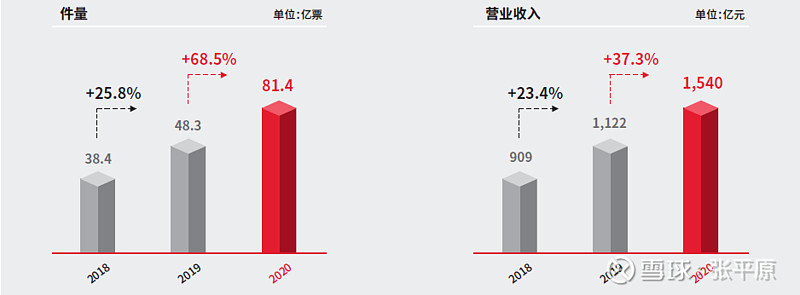

公司2020全年实现件量同比增长68.46%,远超行业整体增速的31.2%,市占率提升至9.76%,较上年提升2.15个百分点。

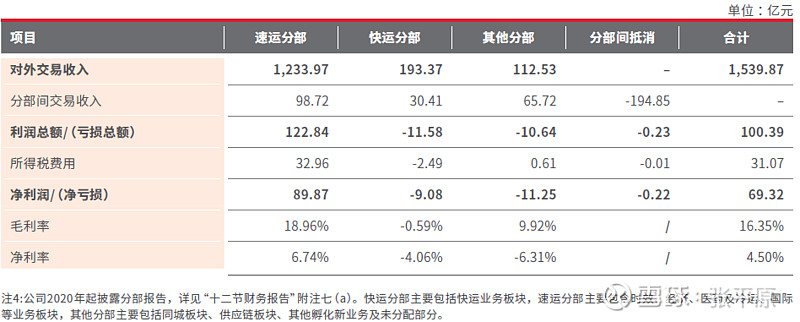

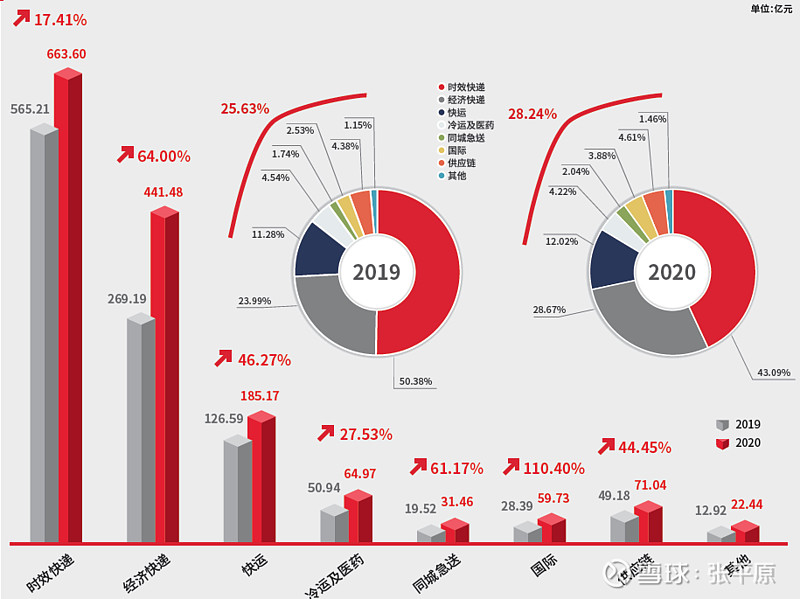

12、:2020年,公司实现总营业收入1,539.87亿元,同比增长37.25%,远高于17.3%的行业增长率。传统业务增量增收,其中,时效件业务收入同比增长17.41% ;经济件业务收入同比增长64.00%,贡献了超过40%的整体收入增量。其他业务板块持续保持高速增长,合计收入同比增长51.21%,贡献了超过35%的整体收入增量。

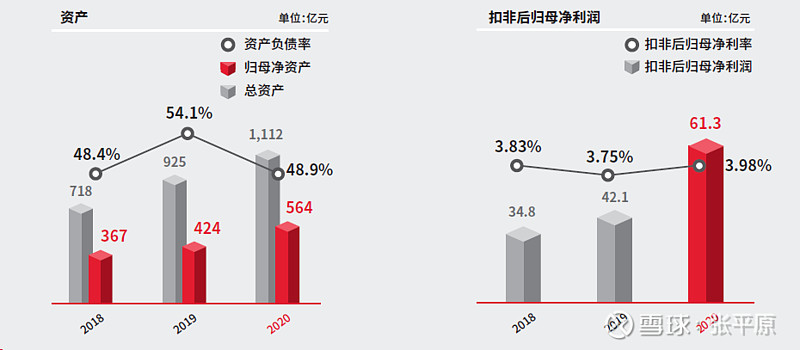

:2020年,公司实现归属于上市公司股东的净利润73.26亿元,同比增长26.39%,实现扣除非经常性损益后归属于上市公司股东的净利润61.32亿元,同比增长45.74%,实现扣非净利率3.98%,较上年同期提升0.23个百分点。

13、公司经济快递及快运等陆运产品增长迅猛,业务占比大幅提升,陆运网络同时是公司打造高效敏捷、一站式供应链服务的能力底盘,因此公司第四季度高峰期加大了陆运网络资源投入,扩大陆运网络产能;此外,公司预期未来各业务板块仍将保持高速增长,因此在场地升级、自动化设备改造等关键资源方面做前置布局。上述投入短期内会有成本压力,但伴随业务量逐步增长、网络规模扩大,规模效益经历一定的爬坡期后在未来逐渐释放和显现。

14、

毛利率不高。

15、

业务量、营业收入高速成长!

16、

净利润率低,有很大的提升空间。

17、截至报告期末,月结活跃客户达150万,2020年,月结客户收入同比增长超过30%,月销售额万元以上客户增长迅猛,月销售额百万级客户占比逐步扩大,电商领域客户占比进一步提升,客户结构继续优化。

截至报告期末,个人会员规模达3 . 8 亿,较2 0 1 9 年末增加52% ;线上月活跃用户近1亿;寄件人数突破2.75亿人次,同比增长12.4%,其中,线上单量同比去年提升77.71%。

2020年,收派效能同比提升超过20%,仓管效能同比提升超过30%,专机装载率、干支线装载率及其环节效能均有不同程度提升,时效达成率及客户满意度同比提升。

18、2020年,公司时效件业务实现不含税营业收入663.60亿元,同比增长17.41%。

2020年,公司经济件业务实现不含税营业收入为441.48亿元,同比增长64.00%,业务量同比增长155.86%。

19、

各业务板块均高速成长。

20、2020年,顺丰快运业务整体实现不含税营业收入185.17亿元,同比增长46.27%。全年整体零担货量同比增长超过70%,单日峰值货量达6.9万吨,同比增长103%,其中直营单日货量峰值4.5万吨,同比增长96%,加盟单日峰值货量2.4万吨,同比增长118%,营收规模及业务增速在零担快运主流玩家中均排名第一。

21、

这两个子公司有意思,第一个净利润比营业收入还高;第二个营收157.7亿,净利润44.6亿,净利润率30%。

22、当前国内大物流市场规模庞大,除快递等细分领域集中度较高外,上下游其他细分行业(如快运、供应链市场等)仍处于高度零散的状态,因此,面对日益激烈的市场竞争环境,快递企业需跨越原来业务的边界,渗透到物流行业其他的细分赛道,如快运、同城等建设多元化服务能力;以客户为导向,向上下游产业链延展,提供一站式全产业链方案。而提前全方位布局综合物流业务的企业,则具备一定先发优势,为业务长期可持续增长提供动力。

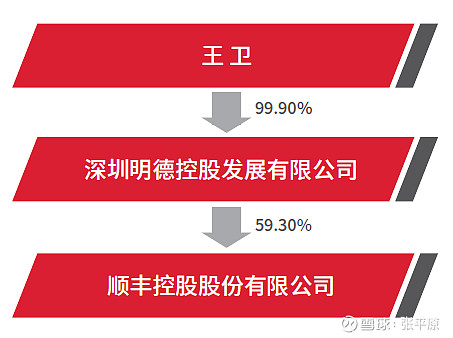

23、

实控人王卫。

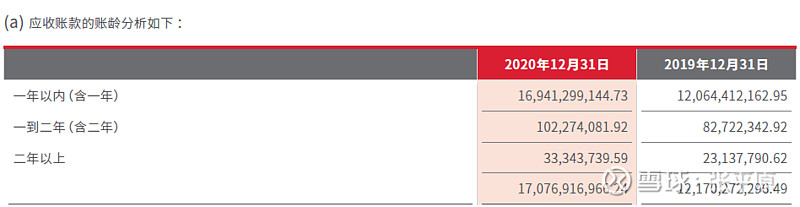

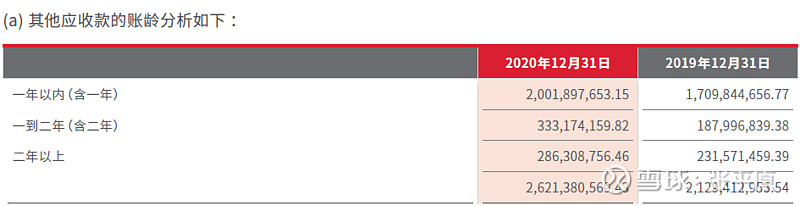

24、

当年的应收账款99%以上当年可以收回。

其他应收账款当年收回80%以上。

不得不说,顺丰年报里面的图表做的太好了,清晰、直观!

总体来说,顺丰仍处于高速成长的阶段,现在虽然已经有1500亿的营收,但是所处市场空间在万亿以上。属于“大行业、小公司”。

顺丰已经是行业龙头,将来成长的确定性高,成长空间大。

值得关注。

本人资料性留存,非股票推荐!