$特变电工(SH600089)$ $光伏概念(BK0478)$ $上证指数(SH000001)$

首先申明,我的这个帖子不是安慰帖,更不是来和稀泥的,我有自己明确的一些可能比较武断的判断,当然也只是个人的判断,大家参考即可,欢迎大家来理性讨论,买卖还得自己独立的思考。先上结论:特变电工,加仓正当时,耐心点,此股必上40!

自2021年9月7日,特变电工从最高价为29.96回调到今日的18.89,回调幅度达到37%,这着实不算小了,尤其对于一只处于好赛道(特高压+光伏)、高增长(2021年利润增长近200%,利润增长额达45亿,且利润有持续性)、低估值(PETTM仅10倍,PEG0.5DCF估值1500亿+)的股票。(同时满足这三者的,A股打着灯笼也很难找!!!。。。。尤其在目前这种时候)

由于关注特变已久(3-4年),也经常关注各个平台中大家的评论,这期间看到很多人陆陆续续的上车下车,已经下车的幸灾乐祸时不时的炫耀自己的英明判断(讲起理由那是一套一套的,但是很多根本经不起推敲),还在车上的恨铁不成钢的破口大骂(你能体会到他们那种咬牙切齿的痛和恨,巴不得马上来几个涨停,回本解套就走)。总之,从简单的文字中,足以体会到大家的各种强烈的情感,活生生的一幅众生相啊!

七情六欲,人之常情!不过嘛,吐槽也好,幸灾乐祸也好,权当大家发泄发泄心中的郁抑,这也无可厚非。但当面对投资,面对交易,我们还是得让自己的这种热血和激情先凉下来,冷静的理性的去思考,去行动!

看了一些评论,主要有几个问题:

1、后视镜的看问题;

2、推理不够严谨,逻辑上存在明显的错误;

3、过于情绪化,情感多于事实,观点无数据支撑;

4、非此即彼,或者只看到好的一面,或者只看到坏的一面,看问题的方式是单维度的;

5、对公司不够了解,人云亦云者太多。

诸如此类问题,之前也有提到过如何处理:

当然,也有一些朋友很优秀,一看他们的分析,就知道他们做了很多功课,也对公司很了解,发言也客观理性!甚至,有些自愧不如,得向他们学习。

关于特变电工目前的走势,之前我有简单的说过自己的一些看法:

总结起来主要三点,一是硅料价格下降的预期,二是整个光伏(新能源板块)的下跌,三是特变自身筹码结构和交易中的问题。

近期,特变电工公布了2021年度的业绩预告,整体数值来说,与我的简单预测非常一致,扣除11亿的计提,仍有70亿左右的净利润,但是要超过5家机构的平均预测值不少。另外,近期的硅料价格也在近两周开始企稳和反弹。这两方面其实都是比较超预期的。

那为何特变的走势依然很弱,一副要死不活的样子,丝毫没有有力的反弹?

其实,还是得回到我之前的分析逻辑:天时-地利-人和。股票的短期走势其实比较难以预测,背后的影响因素蛮多的,我归纳起来,包括天时地利人和三方面。目前仍然只是地利(良好的基本面+绝对低估),天时和人和这两方面因素并不具备。

咱们来细数一下:

天时方面,(国外+国内,大盘+行业+公司)

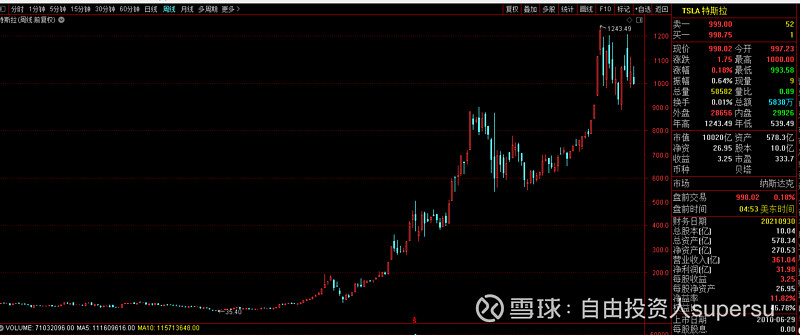

1、大洋彼岸,近期美债收益率不断走高,美联储加息将近,美国股市也走的并不平静,最近波动较大,且滞涨回调的迹象明显。虽说目前中美的经济情况和股市走势越来越脱钩,但是,一则毕竟经济全球化的今天,这种情绪上的影响一定是免不了的,二则在一些板块上,尤其新能源车等,这些产业链是全球性的,根本没法孤立和独善其身,很多新能源车的定价和估值都是锚定特斯拉这个世界总龙头的。特斯拉这个大哥一回调,在美的一蔚小理必然压力很大,新能源车下游的回调,必然会顺着产业链传导到中游动力电池,以及上游的锂矿、电解液、正负极材料,乃至稀土等。而光伏这个产业链呢,同属于高景气赛道,逻辑也有相同之处,很容易人云亦云的受到牵连。

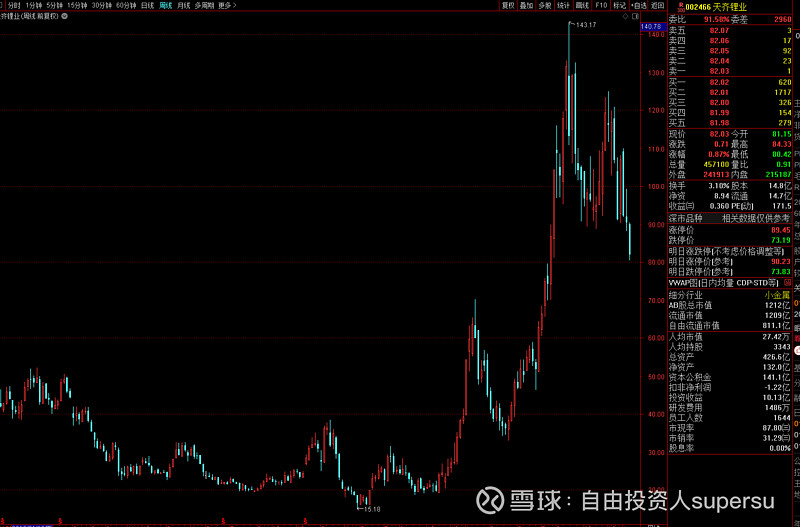

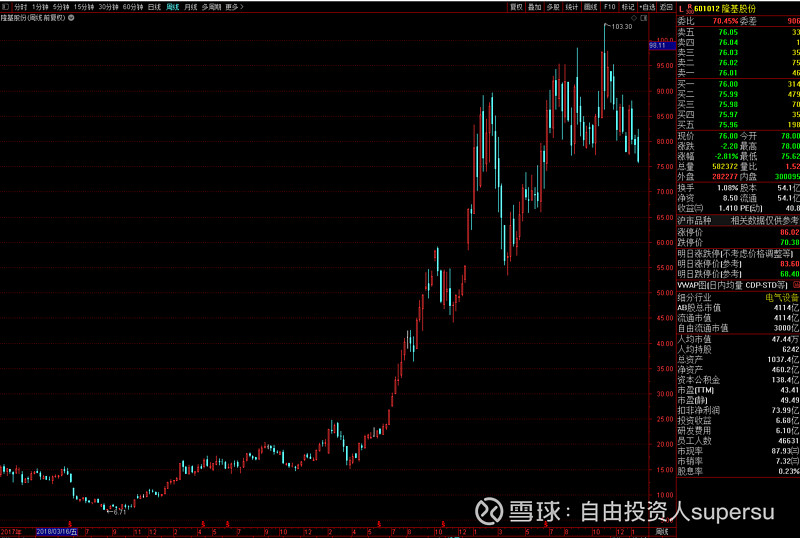

2、国内方面,最近的行情大家想必非常的清楚,大盘走势很弱,并且几乎所有的景气性赛道股都集体性下跌,无论是新能源车的各个产业链,还是光伏产业链。在我看来,逻辑依然没变,更多的是杀估值。前一两年,新能源产业链很多股票都上涨不少,比如天齐锂业由2020年4月的15.18元涨到最高的143.17元(前复权价格,目前TTM-PE为负),宁德时代从2019年末68.42元涨到了最高的692元(前复权价格,目前TTM-PE为133.04),隆基股份由2019年初6元多涨到103.3元(前复权价格,目前TTM-PE为42.19),通威股份由2019年初6元左右涨到最高62.77元(前复权价格,目前TTM-PE为28.91)......

不再一一例举,在一年多两年的时间里,都是动辄6-20倍左右的整体涨幅。即使目前回调不少,很多股票的估值也动辄好几十甚至上百倍。

虽然确实是好赛道,业绩也有很大的增长,公司是好公司,但是在1-2年内这么大的涨幅以及较高的估值,客观的说,还是让很多价投风格的投资者瞠目结舌。

仔细的看,过去一两年,这些公司业绩也有不错的增长,但是股价的上涨可是远超过同期业绩的增幅(宁德时代:扣非净利润从2018年33.87亿增长到2020年末的42.65亿 2021年前三季度为66亿,天齐锂业:亏损,隆基股份:扣非净利润从,通威股份,)。这说明了,股价的上涨除了反馈过去业绩的增长,其实还price in了不少的高增长预期,这导致高估值的形成。

我从不反对持有高估值股票,只要他的增速能够匹配,前提一定是你对他有了深入了解,能够对未来做出足够有把握的预期。若是不能的话,拿基本面稳定的低估值股票加上较好的成长性,这就会多一重安全边际(低估+成长)

在短期流通性变弱时,或者短期政策及业绩不及预期的那么高时,或者高增长预计不可持续时,很容易形成杀估值。

当然,针对个股,具体问题还得具体看。

对于特变,天时方面,除了以上因素,还包括新特回A进程,多晶硅、工业硅、锂矿、金矿等项目的推进。

地利方面:(基本面+估值+成长性)

1、基本面方面

业务和商业模式

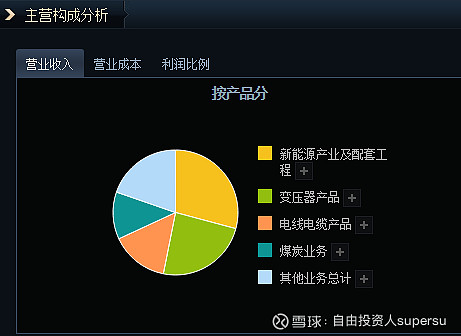

公司的业务其实很简单,传统业务方面:特高压变压器+电线电缆+发电业务+煤炭,新能源业务方面:多晶硅+EPC+BOO。

虽然看似多元化,其实都是围绕:煤-硅-电这个核心。

传统业务方面:发电和煤炭这一块就是现金奶牛,随着新的5000吨/年煤炭产能的达产以及超低的坑口价,这一块业务能够比较稳定的向前发展,也带来稳定的现金流。电线电缆、逆变器这些业务相对利润薄,但是也稳定,搭着变压器为服务商提供成套的解决方案。

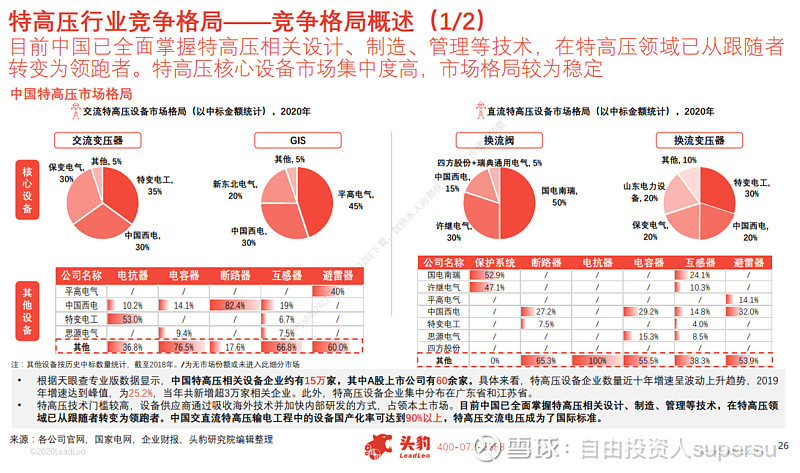

作为国内首家变压器上市公司,特高压变压器市场份额占全国的25%-30%之间,当之无愧的特高压变压器龙头,而且这个宝座已经连续N年了。十四五计划中,特高压是重点建设方向,作为变压器方面的龙头他也有不错的增长预期。只是相比之下,特高压变压器这一块的毛利率相比换流阀及GIS相对要低一些。但无论如何,随着量的增加,他的整体利润也会同步增长。

新能源方面:

这就是公司的第二增长曲线。在多晶硅的生产方面,实话实说,无论在产量,还是成本控制方面都不如通威股份。但是,依然在稳步的进步,至少排在国内前三甲。

硅料产能方面,2022年Q1完成技改,产能增加到10万吨,到2022年下半年,包头新建的10万吨产能将陆续开工,2022年底将达到20万吨的产能。至于包头的二期10万吨项目,公司肯定也在大力推进的。如何能更快的落实,当然是好事,就算不能成,也并不需要多悲观。

硅料成本方面,硅料的成本,就目前所知,由于新特能源的原本的老产线,生产成本还是要高于通威和大全10%~20%,而新上的产线方面,大家都不会相差太多。另外,老产线花了近10亿元做技改,之后产能会提高到10万吨,成本也会下降。关键是在目前的价格之下,更急的是扩产能,降低成本反倒不是那么紧要的时候,成本的差距,随着新的产能的上线,会逐步的缩小。况且,特变的工业硅项目也在推进,包头的40万吨工业硅项目已经被批,新建的100万吨工业硅项目还在推进之中。特变电工手里是有不少硅矿的积攒的,早就在布局了。

在这方面,特变电工,相比通威而言,在运营效率和成本方面,始终感觉慢半拍,但是依然要比起其他后来者具有更前瞻的眼光和速度。

商业模式方面,是典型的自营+投资并重的模式。自营方面,还是比较稳定的,以稳为主,稳中求进,包括近期频频的动作可以窥得一二,这方面#并没有太多的可说的。

投资方面,其实还是沿着自己的主营业务的上下游做投资,比如南网能源,新华水电,华电福新等,更多的也是建立合作关系,并且投资收益也是不错的。比如南网能源的投资,就挣了接近10个亿。

财务诊断(过去10年,2021为Q1~Q3,其余年份为年报)

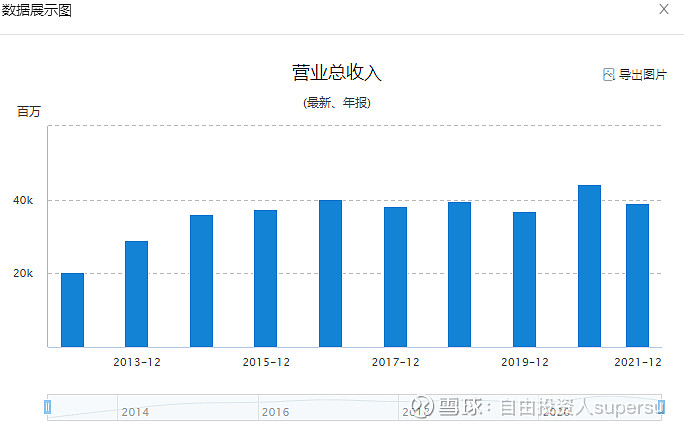

1、营业收入

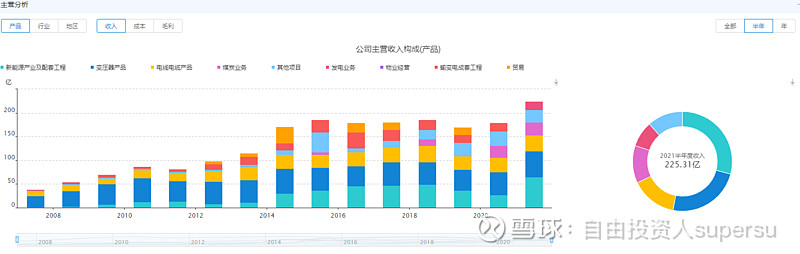

(这个主营业务营收占比情况,间隔时间为半年)

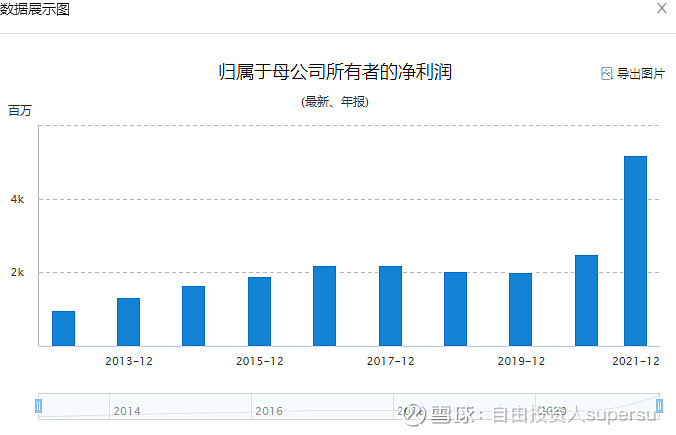

2、归母净利润

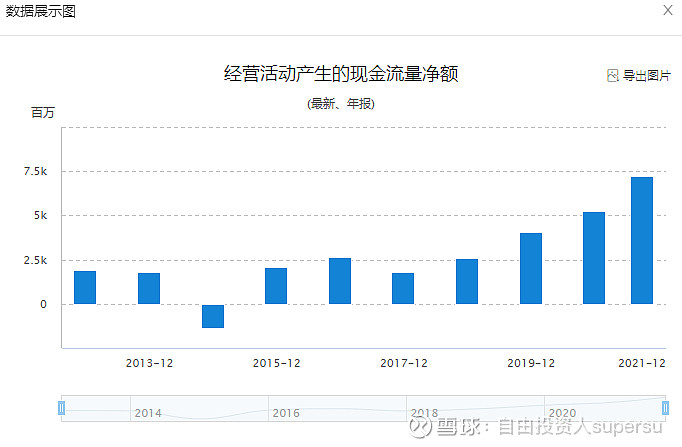

3、经营性现金流

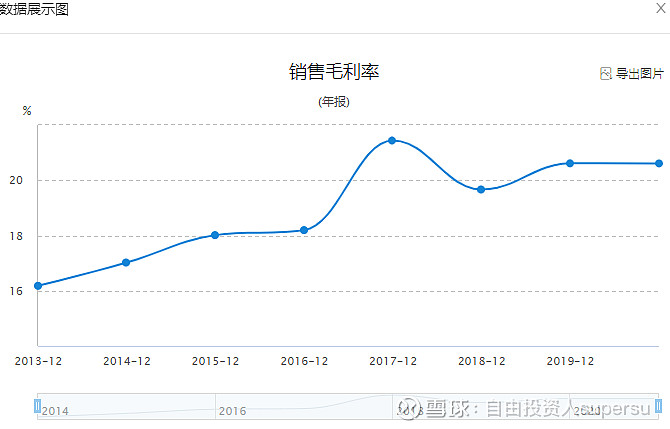

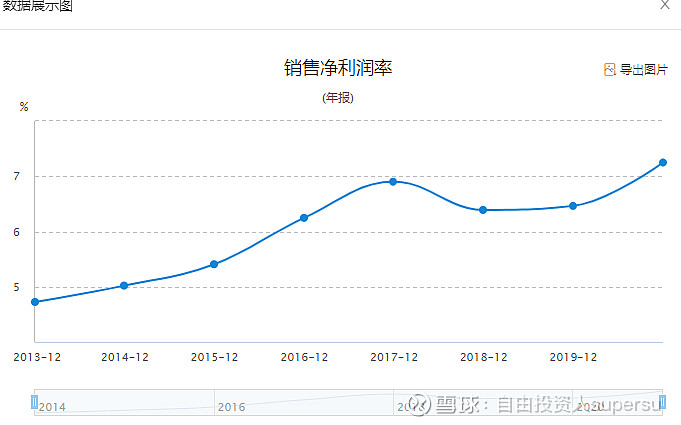

4、公司毛利率和净利率

4、商誉 截至最新的为1.29亿,占营收和利润比例都很小,基本可以忽略不计。

5、质押情况(截止到2021年半年报,前10大股东里面,仅第二大股东质押不到50%,其余股东均未质押)

管理层减持情况

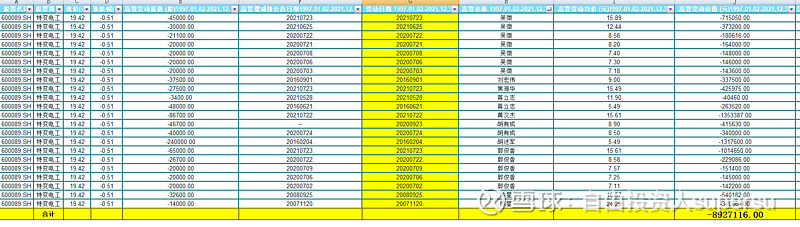

我查了查特变电工从1997年上市到目前的减持情况(如下所示)

不知道能否看得清楚,上市近26年,总共有22条减持记录,只涉及到9人,其中一些已经不在公司,总共减持金额是892.7万。其中60%以上的减持在2020年及之前,减持价格大概在6-8元之间,2021年少量减持最高减持价为15.89元。

董事长,上市26年来,零减持!

这个可是非常的不容易的,看看乐视,康美,最近的长春高新,以及之前暴雷的很多股票,都免不了高位减持的痕迹。

当然,之上更多的只是为了排雷。

2、估值

目前TTM-PE 是12.02(截至2021.1.21收盘),由于2021年业绩预告已出,实际的PE为10.51(按照70亿的利润算的话)。

相比之下(截至2021.1.21收盘)

多晶硅:通威TTMPE是28.91,大全能源TTMPE是20.25,

特高压:中国西电TTMPE是73.53,国电南瑞TTMPE是38.77,许继电气TTMPE是33.74,

电线电缆:宝胜股份TTMPE是24.49,汉缆股份TTMPE是19.95;

煤炭业务:特变的煤炭业务占比也不大,就无需估值了,隐藏的利润太多。

总之,各个PE都是大大低于竞争对手的。

十年PE分位数

十年TTMPE为7.42,若以年报的业绩算会更低,意味着,过去十年,只有7.4%的时间的估值低于现在的估值。

ROE

这个其实没有太多可说的,因为他的生意模式属于偏重资本运营的,2021年前,ROE在10%以内波动,但是在2021年开始,随着新能源业务的产出,ROE开始逐步提高。

截至前三季度ROE为13.25%,全年ROE估算约为16.5%。

PEG

若未来三年20%~30%的增长,按照20%计算,则PEG=10.5/20=0.525

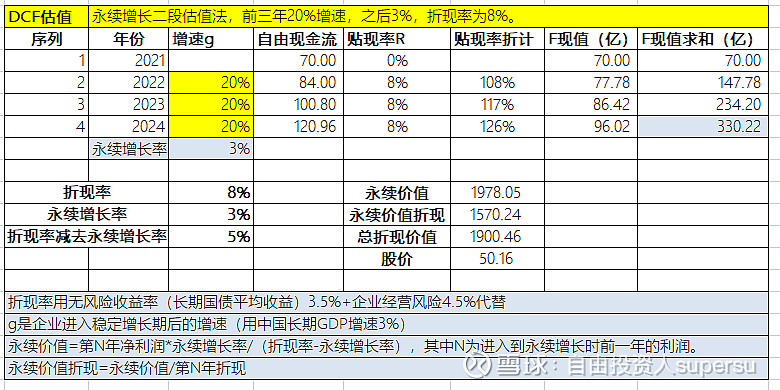

自由现金流折现(DCF)这个可折腾了不少时间!!!欢迎交流哈!

用二段永续增长估值,假设前3年增速20%,之后3%,折现率8%,计算出现值为50.16.

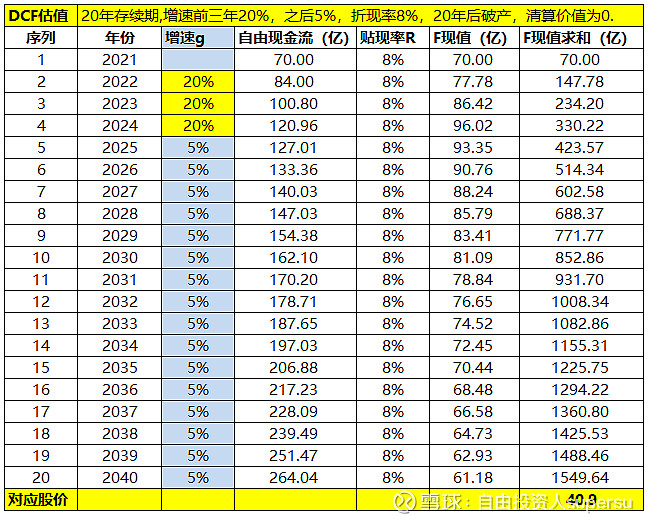

再分别用20年和30年的做一下计算:(用了不同的假设参数)

20年存续期,增速前三年20%,之后5%,折现率8%,20年后破产,清算价值为0。计算出现值对应股价为40.90.

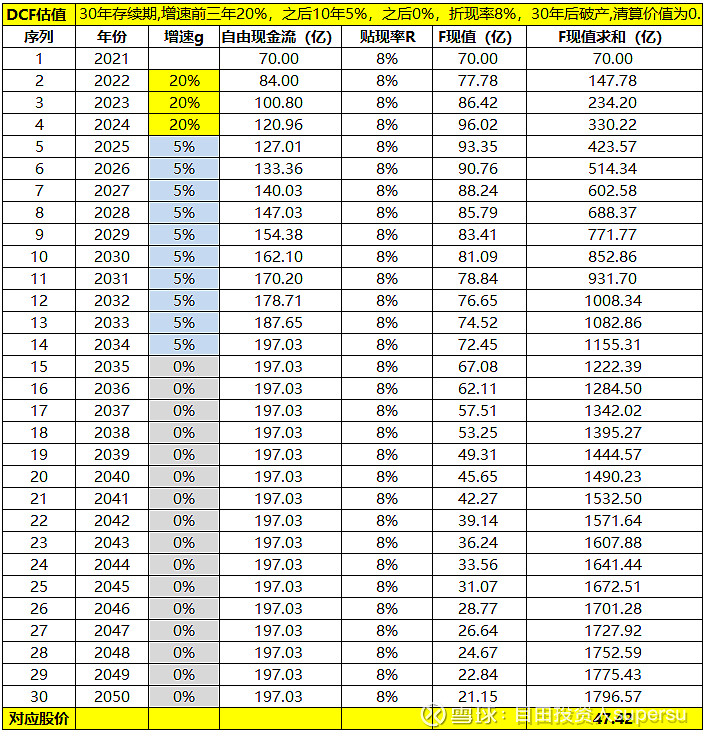

30年存续期,增速前三年20%,之后10年5%,之后0%,折现率8%,30年后破产,清算价值为0.计算出现值对应股价为47.42.

总体来说,用了20年、30年和永续经营三种不同的DCF估值法,计算出的绝对估值对应的股价在40-50之间。

20年的那个估值是非常保守的估计,假设的是20年后破产,且不计清算的价格,其中20年,30年也在碳中和,碳达峰的时间内。

分拆估值

这个呢,就是把公司按照不同的业务拆开,用该部分的利润*该部分的合理PE,然后再加起来。其中PE按照同行的平均值(或者根据业务和对比情况做一定的折价处理)去做估值。比如,多晶硅这部分,和他业务结构、多晶硅产能、利润最为相似的是大全能源,大全能源的估值20倍,那么多晶硅部分的价值=20*50=1000亿,当然他只占了67%的股份,还要乘以67%。其他业务同理可算。然后汇总就是总市值了。

有看到很多网友做过详细的计算,我就不再赘述了。

毛估估的计算下,整体平均下来合理的PE在20-25倍间。即目前总市值合理范围在1400亿~1750亿之间,对应股价36.95~46.19。

3、成长性

其实,梳理完以上的内容,排雷就结束了,估值也很明确了,接下来看成长性。

按照业务组成分开看

(1)传统业务方面:特高压变压器,煤炭,电线电缆,逆变器

对于煤炭业务,销售价格仅为100-200间,仅为外面的价格的1/4不到,基本上不受市场价格的波动,随着量价的改善,营收和利润几乎肯定维持增长。这点不用多谈。

而电线电缆,虽然营收占比不小,但是利润占比不大,且和逆变器、变压器是配套的,会受益于新基建、特高压建设和电网改造升级。

重点看特高压变压器

近期看,十四五期间,

政策:国家已经发了不少文了,关于新基建和特高压,不再一一列举。利国利民。

具体的指标和投入:显然要高过十三五不少。实际的业绩有了保障的基础。

竞争对手方面:特高压变压器已经稳坐龙头很多年,行业已经趋于成熟阶段,格局已定,未来不出特别意外,会继续下去。

远期看,2030期间,政策不太可能出现滑坡的情况。

总之,传统业务方面,除了之前的业绩扎实可靠,之后的成长性方面,在近期(十四五期间)和远期(2030年)大概率还是回维持比较稳定的增长。

(2)新能源业务:多晶硅+EPC+新能源自营电站

这部分业务是特变电工的第二增长曲线。

短期来看,2021年得益于多晶硅的涨价,盈利颇丰,(新特能源2021年业绩预告是50亿+),并且根据多方的统计和验证,也是经过了不少的争论,目前市场的一致观点是:在2022年上半年,多晶硅的价格将维持紧平衡,价格很难降低到20万/吨,而在下半年随着多晶硅新的产能的释放,硅料价格应该会降低,但是也在10-15万/吨之上。 这是价格的大致情况,而从销量上看,特变电工2021年的销量约在7万吨左右,2022年销量,应在10-14万吨。用比较极限的假设,假设2021年特变电工的价格降低到2021年初水平(70万/吨),两年的平均销售价格保持基本一致的情况下,2022年这部分的利润会增长42%-100%。

中期来看,2023年开始,随着硅料的进一步扩产,硅料的价格必将稳步的下滑。这个时候,这个市场将会进入到内卷的时代。在那个存量竞争的时代谁能活下来,并且分的更大的蛋糕呢?竞争主要靠的是什么?非常重要的三点是:成本,规模,足够的现金流。在这点上,我觉得通威、大全、特变是最有竞争优势,最可能存活下来,并不断的圈地壮大的。 而在这个阶段,这三者,肯定会大肆的扩张,并且很可能会采取低价的策略,以完成行业集中度的提升。之后,便是好日子的到来。

长期来看,2030年前,光伏行业的大逻辑是非常的硬核的(平价时代,能源革命,碳中和碳达峰),且空间也很多(能源局给出的数据是10年10倍的空间)。也就是长期的确定性是非常强的。而无论光伏硅片使用何种尺寸,电池片使用P型还是N型,无论是集中式电站还是分布式电站,都会使用多晶硅。随着下游需求的增加,随着上游集中度的提升,上游是相对而言的优势产业,会具有定价权。

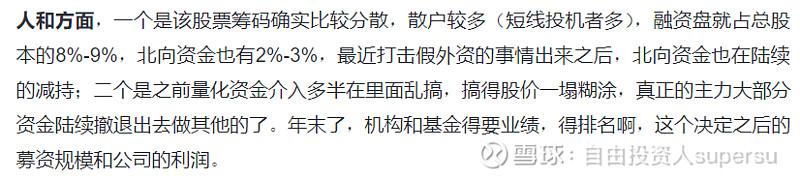

人和方面:(筹码分布+资金分析)

这方面,之前也有提过。基本维持之前的判断。

目前,由于外在的一些因素(外围股市的波动和地缘政治的影响),而在春节期间,外围股市仍开市,也可能存在一些不确定性因素。所以目前的机构资金是非常的谨慎的。

不确定性确实存在,但是更多的是属于情绪面的影响。这其实不会影响公司的根本逻辑和基本面。

写的挺累的,尤其算那个DCF估值,费了不少时间。

啰啰嗦嗦这么多,回到主题:特变电工,是一只基本面良好,绝对低估,且有较好成长性的股票。这一点,我是非常有信心的。而至于,天时和人和吧,早晚会到,只需要耐心等待!!

最后再唠叨一句:特变电工,加仓正当时!耐心点,此股必上40! @今日话题 #好公司#

文章仅个人的判断,大家参考即可,欢迎大家来理性讨论,买卖还得自己独立的思考。

自由投资人supersu

2022.01.25

PS:如果您觉得喜欢,或者希望同作者一起持续学习和进步,还请多多关注、点赞、评论和转发。感谢您的支持,谢谢!!

自由投资人supersu雪球专栏文章汇总(点击主页置顶即可阅读)