$特变电工(SH600089)$ $通威股份(SH600438)$ $隆基股份(SH601012)$

2021年马上结束了,关于特变全年的业绩也呼之欲出,结合去年年报和今年前三季度报告做个简单的偏于保守的合理预测(假设2021Q4利润=2021Q3利润):

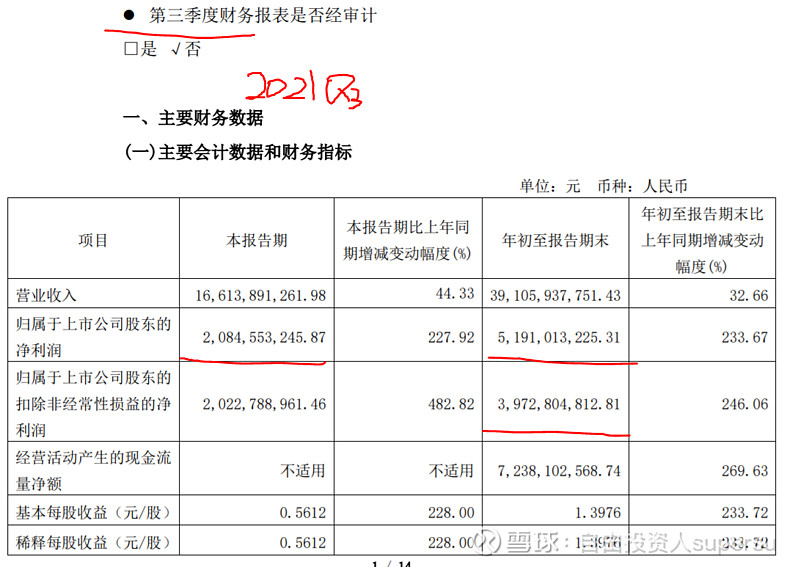

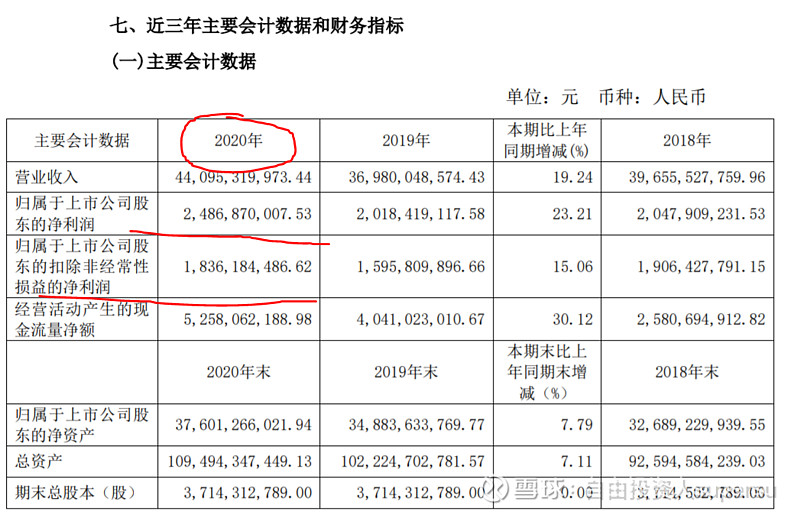

2021年全年净利润:72.75亿,同比增长192.5%

2021年全年扣非净利润:60.57亿,同比增长229.9%,

业绩的主要增长来源于多晶硅的盈利,其他业务增长不多(10%-30%间)。按照这个保守的预计,年报之后,PE 约10.76。

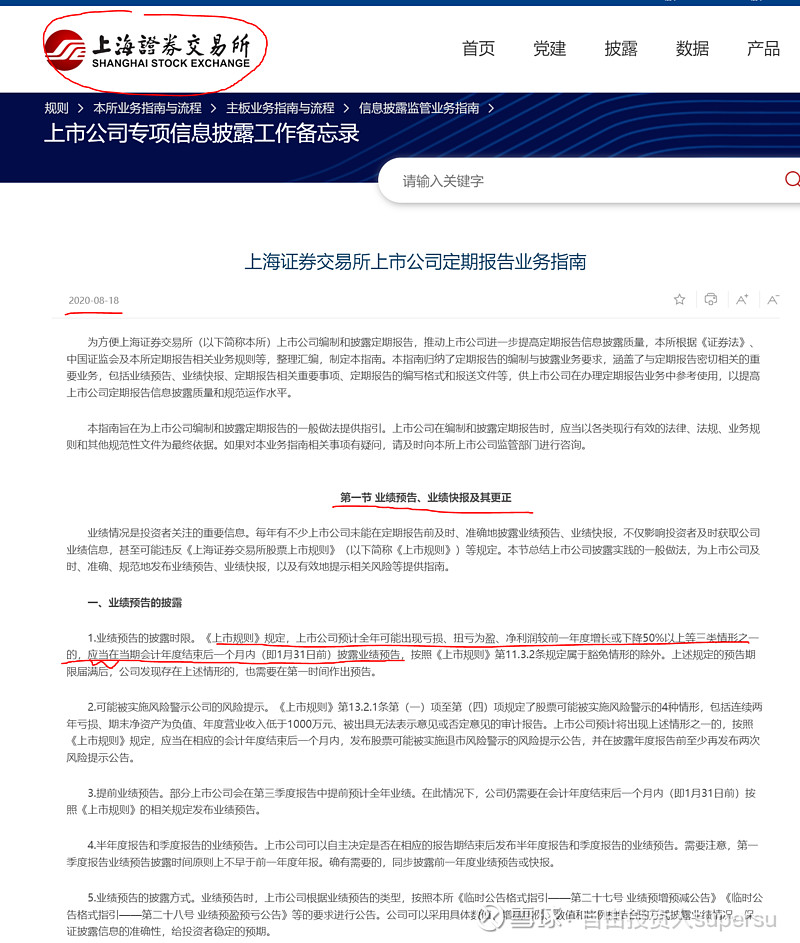

由于增长超过了50%,在2022年1月31日前,按照要求是要进行业绩预告披露的。

同花顺上看到有6家机构的2021年业绩预测,最高的是75.5亿,最低的是42.2亿,均值55.43亿。哎,这些机构啊,明明前三季度就已经51亿多了。。。。

关于近期的走势,确实非常折腾,大概有几个方面的原因:

1、一致预期2021Q4光伏装机大大增加的预期落空;

2、硅片领域龙头老大老二带头搞“价格战”,准备进行领域内洗牌(早晚必然发生的事,不破不立),暂缓了对硅料的采购,硅料市场交易比较清淡;

3、过去几个周硅料成交价格实质性的开始下行;

4、众多的企业高调的雄性勃勃的喊着口号要进行硅料大扩产,或者杀入硅料领域,无论是搞化工的还是搞玻璃的还是阿猫阿狗。

基于以上原因,整个光伏板块都进行了不小的调整,无论是上游硅料、硅片,中游组件,还是下游做集成和承包类的公司。反倒是最下游的发电类企业(长江电力、三峡能源,华能国际,华电国际等招标方)有不错的涨幅。 原因很简单,一个是电价尤其绿电的价格上调,另外一致预期未来装机成本肯定会降低,他们的利润也就相应的增加,这个确定性是很高的。

但是呢,又出现一个问题,硅片和组件的短期下降,短期内,并没有拉动下游的装机企业的需求。因为他们也还在观望啊,期待着组件或者装机成本的进一步下降,毕竟过去涨的也不少。一下子,来个猛降,反而不仅不增加装机,短期反而减少装机......

对于特变电工本身,估值这一点不再多说,在整个光伏行业内,对比其他公司,估值无疑是最具有性价比的,绝对的低估。(结合他的成长性看)

但是估值低,只是地利,要涨的话,还得有天时和人和。

天时方面,显然无论是整个A股大盘,还是整个光伏板块最近的走势,以及年末的这个时间点,都不是好的拉升时候,且这个业绩空档期反而出现了以上的诸多偏利空的消息;不是主力拉升的好时候。

人和方面,一个是该股票筹码确实比较分散,散户较多(短线投机者多),融资盘就占总股本的8%-9%,北向资金也有2%-3%,最近打击假外资的事情出来之后,北向资金也在陆续的减持;二个是之前量化资金介入多半在里面乱搞,搞得股价一塌糊涂,真正的主力大部分资金陆续撤退出去做其他的了。年末了,机构和基金得要业绩,得排名啊,这个决定之后的募资规模和公司的利润。

这大概就是最近比较折腾的走势的原因了吧。

看到最新的组件的价格,已经接近1.8元/W(这个价格对于下游装机还是很有动力的),且硅片和硅料的价格也有逐渐趋于稳定的苗头。另外,行业协会预计关于明年光伏的装机75-80GW,比起今年大约会增长70%-80%。

还是维持2月前的原有的观点,至少在明年上半年,硅料紧平衡的格局很难改变,硅料价格很难有大幅度的下跌,上半年价格在应该维持20万元/吨左右,下半年,可能回降至10-15万/吨。

利用比较极端的简单假设,今年硅料价格从7万/吨涨到27万/吨,明年再降回到7万/吨,若两年硅料成交均价维持一致,对于 特变电工、通威股份两家公司,产量是翻倍的,硅料的利润也要翻倍啊。所以即使明年硅料价格按照这种跌法,这两家公司的业绩也要大增才对吧。

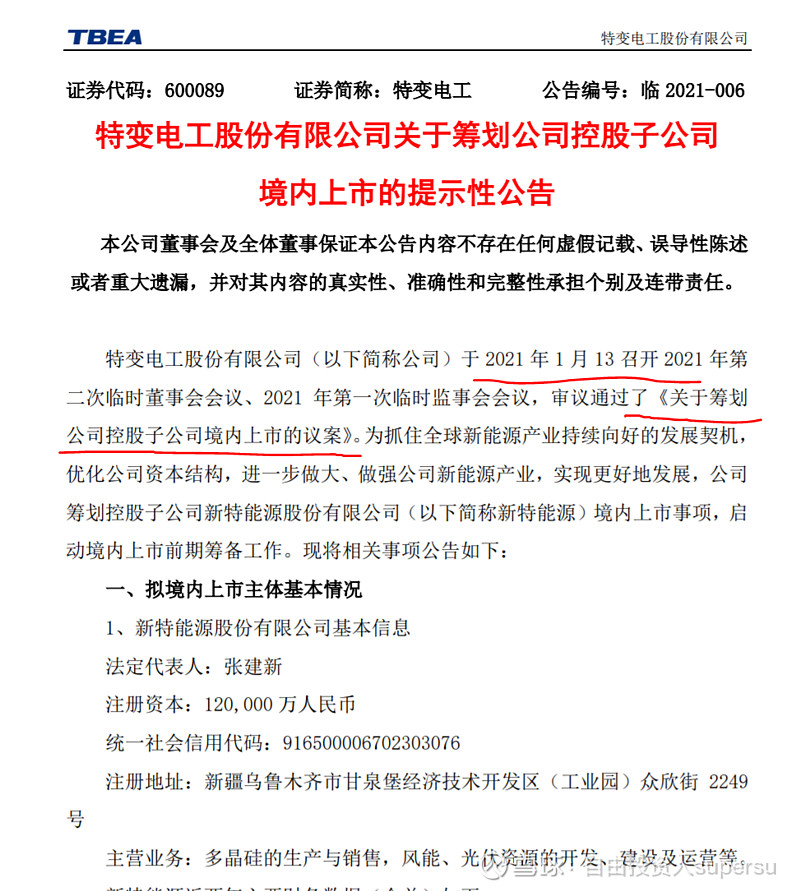

2022年1月6日,特变要开股东会和董事会了,去年这个会议提出了新特能源回A上市的计划,已经一年了,这次会披露进一步的消息吗?要知道,新特能源和大全能源无论在主营业务、硅料的产能、利润水平方面非常的接近。但是大全能源A股1100多亿市值,新特能源港股仅197亿港元(折合人民币160亿),港股之所以低估,也有原因,每天就几千万的成交量,.....

特变电工我跟踪有4-5年了,这种类型的票不太适合短线和波段,他的性格就是要么很墨迹,要么就是很生猛。若不是很有定力的人,是很难拿住的.....

马上过年了,春天也快到了........

自由投资人supersu

2021.12.30

PS:如果您觉得喜欢,或者希望同作者一起持续学习和进步,还请多多关注、点赞、评论和转发。感谢您的支持,谢谢!!

自由投资人supersu专栏文章汇总(点击即可阅读)