本期扫描对象:稳健的航运巨子——中海发展

【概述】

$中海发展(SH600026)$是中国海运(集团)总公司旗下主营油品运输及干散货运输的上市公司。公司业务主要为中国沿海地区、国际油品运输和以煤炭、铁矿石为主的干散货物运输。公司油轮船队和干散货船队规模双双进入全球独立船东前十位。

【营收、利润情况】

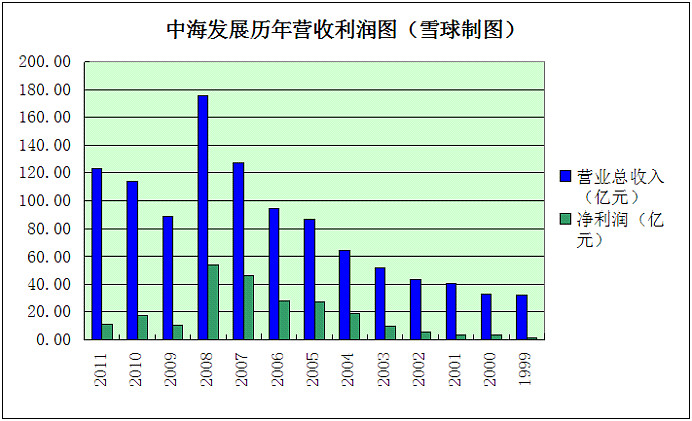

中海发展历年营收利润图

自1999年起,中海发展营收和利润稳步上升。在航运业超常繁荣的2008年营收利润双双达到顶峰,随着航运价格在2009年大幅下跌公司营收和利润均产生了较大幅度的下降。

尽管如此,在2009年至2011年的航运业寒冬中,中海发展均能保持利润为正。

【整体业务情况】

中海发展营收由油品运输与干散货运输构成,干散货运输主要由煤炭运输、矿石运输及其他干散货运输构成。

2011年公司完成运输周转量3459亿吨海里,同比增长28.2%,其中干散货增长45.5%、油运增长16.5%。

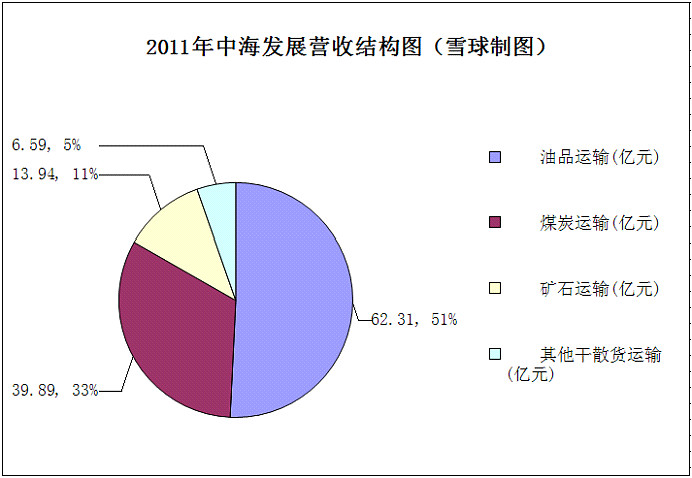

2011年中海发展营收结构图

截至2011财年,中海发展营收结构如下。

油品运输收入62.31亿元,占比51%;煤炭运输收入38.89亿元,占比33%;矿石运输收入13.94亿元,占比11%;其他干散货运输6.49亿元,占比5%。

油品运输、煤炭运输与矿石运输这三类品种贡献了中海发展95%的营收,这三类商品决定着中海发展收入状况。

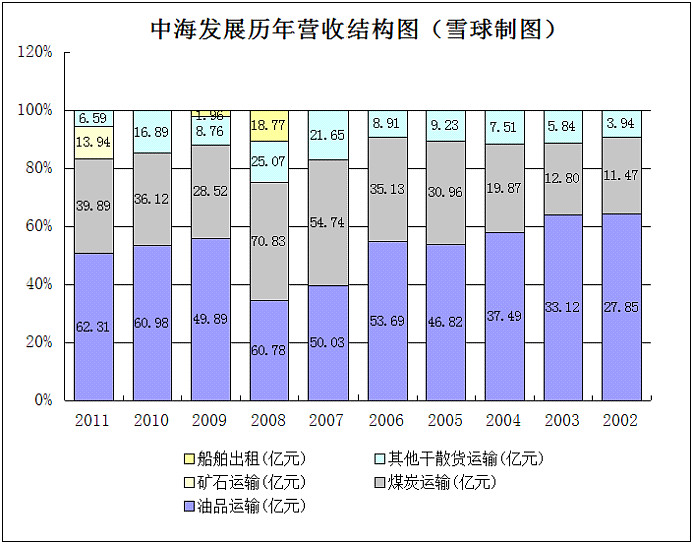

中海发展历年营收结构图

油品运输是中海发展的重点业务之一。自2002年起油品运输业务营收占比逐年下降,从2002年的64.38%降至2011年的50.7%。煤炭运输业务营收占比从2002年的26.52%增至2011年的32.46%。

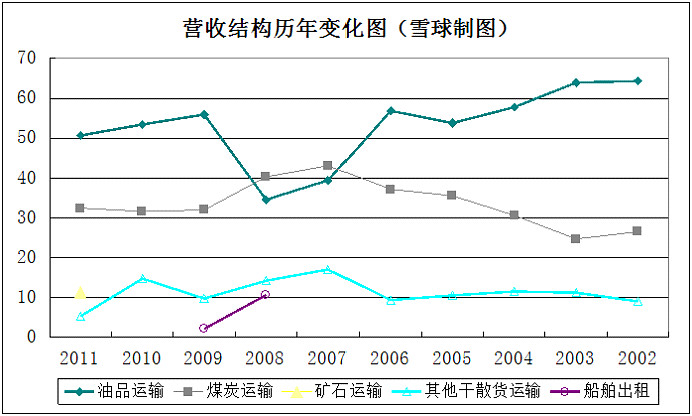

中海发展历年营收结构变化图

各项业务营收占比历年变化如上图所示。

在2007、2008这两年煤炭运输营收超过油品运输营收,主要原因是2007年及2008年BDI指数处于高位,煤炭、矿石等干散货运价较高所致。

整体上,中海发展油品运输营收占比逐年下降,煤炭运输及其他干散货运输营收占比逐年上升的态势非常明显。

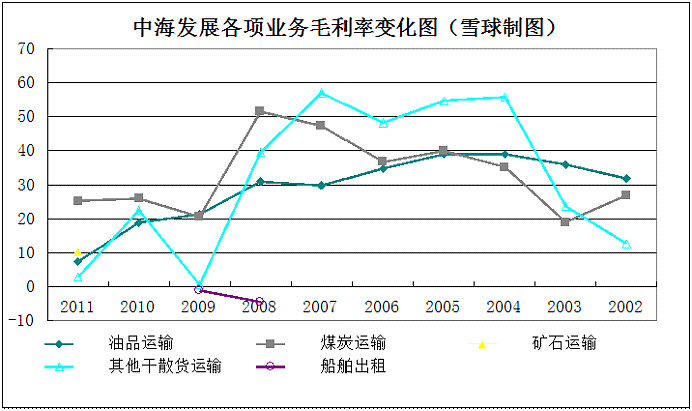

中海发展各项业务毛利率变化图

煤炭运输业务毛利率波动虽然较高,但整体上仍高于油品运输业务毛利率。油品运输业务毛利率自2004年起逐年走低,至2011年该业务毛利率已经降至个位数。

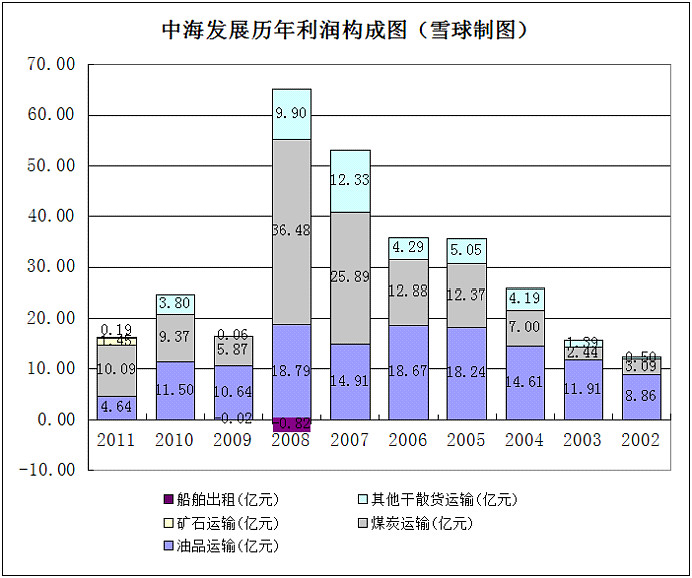

中海发展历年利润构成图

从中海发展历年利润情况可以清晰的看出,营收占比小于油品运输业务的煤炭运输业务为公司贡献了更多的利润。

以2011年为例,油品运输收入62.31亿元,占比51%,为公司贡献了28.35%的利润。而煤炭运输收入38.89亿元,占比仅为33%,却为公司贡献了61.63%的利润。

矿石运输收入营收占比11%,为公司贡献8%的利润,其他干散货运输营收占比5%,贡献1.15%利润。

稳健拓展高毛利率业务,是中海发展历年经营的主要思路。

营收地区分布

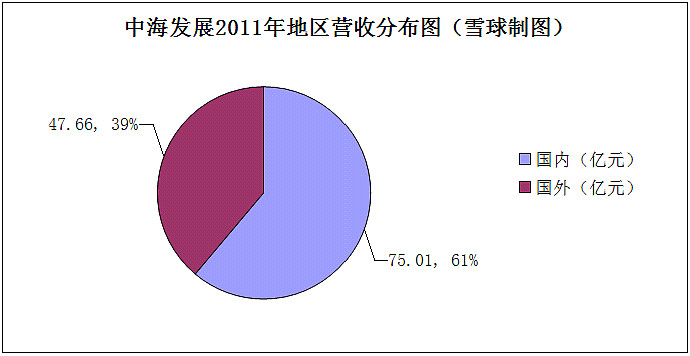

中海发展2011年地区营收分布图

截至2011财年,中海发展国内业务营收占比为61%,国外业务主要以中国外贸业务为主。

【业务分解】

干散货运输业务

中国沿海散货运价指数图 数据来源:上海航运交易所

其中煤炭运输、铁矿石运输是重点业务,其他干散货运输业务占比较小。

煤炭运输收入占比33%,利润占比61%;矿石运输收入占比11%,利润占比8.87%;其他干散货运输收入占比5%,利润占比1.15%。

公司的经营思路是与大客户签订长期合约,保证运营利润率,业务尽量不留风险敞口。

煤炭运输业务

由于2011年中海发展煤炭合同运价锁定在2011年初的运价高点,使得公司煤炭运输业务获得的高于市场价的超额利润。

2011年公司执行的沿海煤炭运价较2010 年小幅上涨,而市场运价下滑明显。

2011年秦皇岛-广州、秦皇岛-上海平均运价同比下滑19.4%,15.0%,中海发展合同运价分别比市场运价高出8.7%,19.0%。

中海发展年报透露2012年沿海煤炭合同运价将同比有所下降(兴业证券预计将下滑10%),合同运量缩水30%。预计全年煤炭运输营收将下降27%。

中国沿海煤炭运价指数图 数据来源:上海航运交易所

铁矿石运输业务

2011财年,中海发展VLOC(超大型矿石运输船) 承运的外贸铁矿石业务因长协合同的保护,免于亏损。

外贸矿石业务将成为中海发展2012年确定性较强的利润增长点:外贸矿石由VLOC承运,且每艘船都已经锁定15 年以上运价,并且签订有燃油附加费条款,锁定的运价相当于接近BDI3000点。

其他干散货运输业务

2011年BDI大幅下跌,其他干散货运输平均运价下滑明显。尽管如此该项业务依旧给中海发展贡献1900万元利润。

油品运输业务

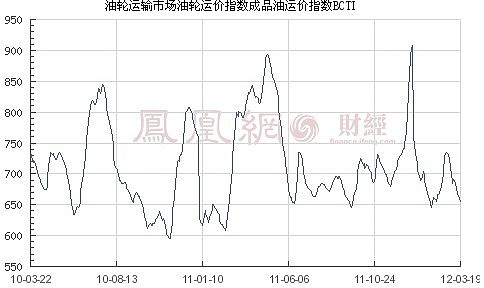

成品油运价指数(BCTI) 数据来源:凤凰网

原油运价指数(BDTI) 数据来源:凤凰网

2011年中海发展油品运输收入62.31亿元,占比51%,为公司贡献了28.35%的利润。

油品运输业务受国际油轮运价大幅下跌因素,及蓬莱油井泄露事故影响,毛利下降6.9亿元。

据中金公司测算,内贸油和外贸油两项业务的毛利率分别31%、-21%,分别为中海发展贡献0.24、-0.23元的每股收益。

中金公司预计,2012年外贸油运价格将不会比2011年更糟。意味着2012年公司的油运业务将至少维持2011年水平。

【可能影响公司业绩的因素】

影响中海发展业绩的因素,除了航运公司共同关注的各项运价指数,还有公司特有的因素。

1、2012年度煤炭运价

2011年煤炭运输业务为公司贡献了61%的利润,2012年煤炭合约运价下调及运量下降将对中海发展全年利润产生较大的负面影响。

按煤炭合约运价下调10%,运量下降30%估算,2012煤炭业务利润将为2011年该项业务的63%,全年利润约下降3.37亿。

2、成本控制能力

2011年公司燃油成本增长30.5%。

其中燃油消耗量增长16.6%,周转量增长28.2%,平均燃油单耗为3.27 公斤/千吨海里,同比下降9.1%。

燃油均价上升17.2%(市场燃油均价上涨40%)。成本控制优于同行。

预计2012年燃油价格将上涨15%,但公司船舶不断大型化,最近两年的燃油单耗每年都下降8-9%,即使2012 年的单耗和2011年下半年持平,2012年的单吨油耗也将同比下降5%。

3、LNG业务

LNG业务前景广阔,可能成为公司的一项重要增长点。

2009年,中海发展成功收购中海天然气100%股权,为拓展LNG运输业务搭建了良好平台。

2011年上半年,中海发展与日本商船三井株式会社就合资设立四家单船公司、建造四艘LNG船舶参与LNG运输达成共识并已于7月份签署有关协议,这四艘船将在2015-2016年投产使用。

2011 年12 月中海发展全资附属中海集团液化天然气投资有限公司与中石化冠德全资附属冠德国际投资签订合资协议,双方同意于香港成立合资公司,拟以股权投资、股东贷款、银行融资或其他方式按股权比例进一步投资于合资公司,共同投资建造和管理LNG 船舶。

【估值】

中海发展历史股价走势和所有A股上市航运公司一样,在2007年冲上历史高位,2008年大幅下跌,目前股价处于历史低位。

截至2012年3月22日,中海发展A股收盘价为6.32元,总市值215.17亿元。公司动态市盈率为20.54,市净率为0.91。市净率在A股同行业公司中排名倒数第一。

A股航运公司市值、市盈率、市净率统计图 做图时间:2012年3月22日

中海发展H股股价为5.06港元,仅为A股股价的66%。以H股股价计,中海发展市盈率为 13.55,市净率为0.6。

【结论】

鉴于中海发展拥有长期稳健的经营历史,优于同行业公司的成本控制能力,以及行业内最低估值,相信公司在走出行业周期低谷的过程中,表现会优于同行业公司。长线投资者,可买入中海发展H股。

本人并未持有该公司任何仓位。

刘志超 发表于雪球 转载请注明出处

本文提到的公司:$中海发展(SH600026)$$中海发展股份(01138)$$中国远洋(SH601919)$$中国远洋(01919)$$中海集运(SH601866)$$中海集运(02866)$$中海海盛(SH600896)$$中远航运(SH600428)$$长航油运(SH600087)$$长航凤凰(SZ000520)$$招商轮船(SH601872)$$宁波海运(SH600798)$$中昌海运(SH600242)$