事先声明,虽然会看药企的pipline但是没有港股通,不参与18A企业的交易,所以只是个人观点不涉及吹票忽悠散户接盘,更不涉及做空恶意看空一个企业。如果有些$康方生物-B(09926)$ 持有者被康方所伤内心已经崩溃见不得看空的观点,请自行绕开,不喜勿喷。可以输钱,但是你能坚定持有也算你是条汉子,输了钱满世界喷粪,你拿你自己当马桶吗?

因为前两天看了zymeworks zw25和enhertu的数据(可以翻看小编之前的文章),所以在看康方前抱着的期待至少是85分去的,但是看到最多只有60分的表现,中间的差距难免有较大的落差,因而你也可以说本文是带着一定的“偏见”。

语言文字说出来的宿命就是被误解。声明完毕。

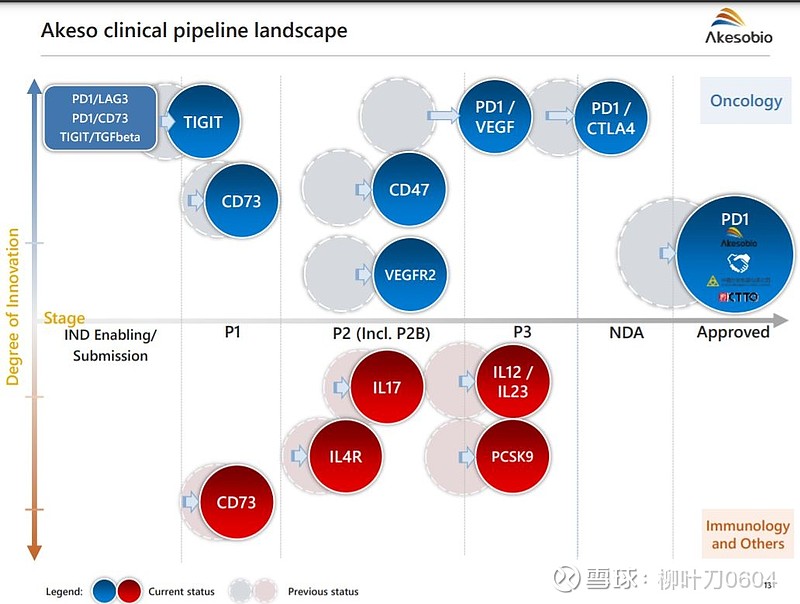

资料来源为康方生物官网29021年业绩回顾ppt

一、自免管线

先说康方自免部分的产品。首先让我炸了的是IL12/IL23![]()

![]()

![]()

![]() ,有些康方的散户股东,显然不理解美国医药市场,也就无法理解乌司奴单抗如此陈旧的产品还能有如此高的销售额,继而无脑看多IL12/23。答案是美国医疗体系厄内允许的药企给与医疗保险公司的回扣墙:

,有些康方的散户股东,显然不理解美国医药市场,也就无法理解乌司奴单抗如此陈旧的产品还能有如此高的销售额,继而无脑看多IL12/23。答案是美国医疗体系厄内允许的药企给与医疗保险公司的回扣墙:

简言之一个产品适应症越广,销售额越高制药企业给与医疗保险公司的返利也就越高,同时医疗保险公司对于该产品的处方审核也就越宽松。

所以尽管乌司奴单抗,类克,修美乐等老一代自免产品,在银屑病领域早就被后继靶点头对头击败了无数次,但由于临床医生用中国话说懒得和保险公司扯皮,所以无形中一线方案依旧选择了这些已经不具备竞争力的产品。所以说乌司奴单抗凭着开发适应症早销售额高,是美国医疗市场的“国情”和“特色”。并不代表中国企业可以无脑follow。

科学的角度讲follow IL12/23没必要的原因是,IL12在后续的基础研究中被证明对于银屑病并没有什么良好的作用,证据不用我给,强生后续的银屑病产品选择了IL23古赛奇尤单抗。

从市场角度也没有必要再follow 乌司奴单抗。预计康方当初打的算盘是:我家的Tetrabody 平台生产双抗成本低,当年乌司奴单抗单价3w+,年费用10w+,我干!

然而随着时间推移,现在古赛奇尤单抗,苏金单抗(IL17),拓咨(礼来IL17)都已中国上市,并且都已进入国谈目录。更严峻的形势是药王修美乐已经纳入医保,单支价格1500+,银屑病全年费用的报销前也就4w(大致估算可能有误差),请问康方这个slow follow 的me worse产品有何竞争优势可言?低成本是需要高溢价来兑现的,如今还执拗于IL12/23既不科学也不符合商业竞争逻辑,不过是康方放不下沉没成本的尴尬而已。

IL17也差不多,虽然靶点落后不多但同样也已经没什么高溢价,并且恒瑞也follow了这个靶点,即使康方IL17交给天晴(中国生物制药)销售,俩家分账能有多少利润空间?我若是恒瑞医药把医生的空间和自己的利润留够地板价销售打死所有竞品。

坦诚地讲我是完全看不上无脑follow的,显然康方的IL-4α又是如此。这点上我鄙视康方的地方是,作为一个以双抗平台为傲的企业,特应性皮炎靶点赛诺菲选择了IL-4α,利奥制药等选择了同一通路上的IL13,康方如果做一点基础研究看看这两个靶点1比1结合能不能更优效,是可以吃me better的饭的(醒一醒啊康方,你是个双抗平台企业啊,有这平台放着不用,是闹几?)显然这对抄作业的康方要求过高了,康方只想吃度皮鲁单抗的剩饭而已。

有些康方股东说我唱多天境生物是吹票,抱歉你们看好的康方选择了slow-follow CD73,只能吃me too饭而吃不了me better饭,具体原因参考小编天境文章的part 2。另一方面你们看好的公司也证明了天境生物早早开发CD73的优秀。

PCKS9用于自身免疫病不懂,不敢评价。

二、肿瘤管线

先说简单的,TIGIT,CD73,CD47只能吃slow follow饭,vegfr同类产品降价的降价,将来还要集采,齐鲁当下还能挣一些集采前贝伐单个患者用量极大的钱,后来者面对集采+恒瑞试问利润空间有多大?

再说双抗,讲真即使我没看康方管线之前,就觉得康方这公司有意思,一个做药的企业,没什么基础研究的想法和造诣,干的事情就是中学数学——排列组合!

到底康方对于双抗的组合有没有一些基础医学上的探索和研究?PD1/VEGF这种靶点,不就是想吃罗氏T+A探索出的道路的饭么?

关于公司的三个双抗PD1/CTLA-4,PD1/VEGF,PD1/CD47,个人认为最科学合理的研发方式应该是作两个方向的实验:篮子试验:公司最关注的癌种,三个双抗PK选择最好的开发该适应症,反过来伞形试验泛癌种三个双抗PK,看看各个双抗对于哪个癌种最敏感,相应适应症开发对应的双抗!

这一方面是公司对于药物研发的科学精神的要求,也能减少公司对于同一个适应症不同产品反复开发浪费资源!

当然作为中国最擅长排列组合的公司(我封的,因为我看到有的大V说康方是中国最好的双抗体平台公司blablabla,也不知道是谁封的,既然可以随便封,我也封一个好吧)康方还有研究pd1/CTLA-4+PD1/VEGF用于非小细胞肺癌。。。。。呃。。。。

我觉得好像是回到了上个世纪六十年代,刚刚发现细胞毒药物,科学家排列组合不同剂量尝试,看看哪个组合最优的赶脚。。。。。这都什么年代了,副作用的问题我就不提了。可能套马的精壮汉子才能承受得住吧。

此外中山康方的AK-104选择了Fc效应沉默[好困惑],这对于PD1靶点是有利的,因为避免了pd1抗体的ADCC作用导致的T细胞耗竭,然而对于CTLA-4则极为不利,因为有基础研究证实CTLA-4可能的抗肿瘤机制是结合Treg(免疫抑制性T细胞)发挥ADCC作用来发挥肿瘤微环境免疫正常化的。所以康方的靶点组合和ADCC效应的取舍个人感觉是一笔糊涂账。

反观康宁杰瑞的KN046,选择PDL1/CTLA-4,保留fc效应的策略,无论从PDl1角度还是CTLA-4角度都是更为合理的!(PD-L1表达在肿瘤细胞表面,adcc能帮助消灭肿瘤作用)相较之下康方的靶点选择和Fc效应选择真的不敢恭维,自己可能都没想明白。

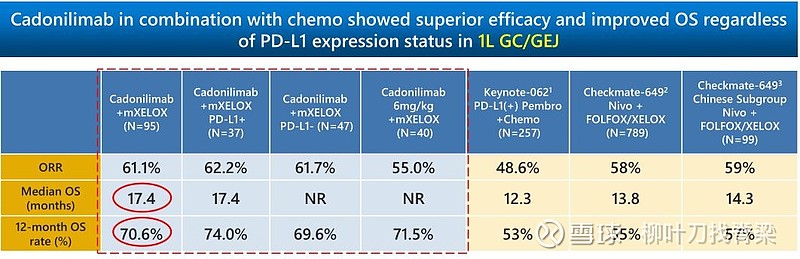

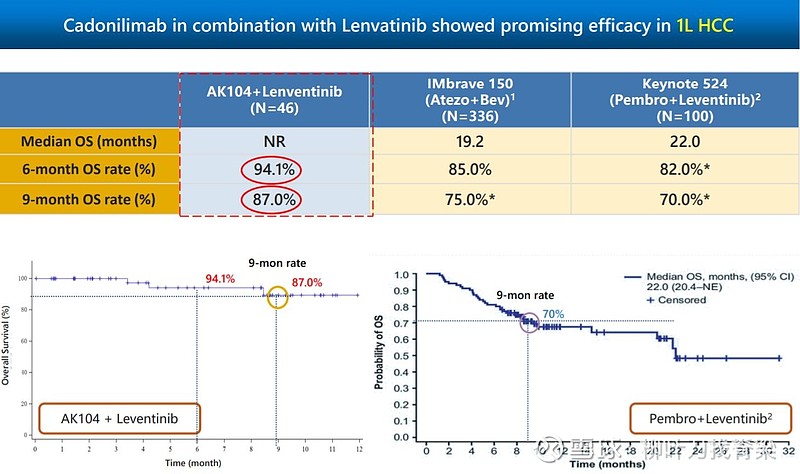

由于康方并还没有三期临床数据,我也懒得花时间把一个一个二期数据扒出来比较,我就说说个人也对于从康方资料中找到的比较有疑点的地方。

我知道CM649nivo+ipi+化疗的数据还没公布,但是我认为既然是双抗想充分的证明增效减副,那应该对比nivo+ipi+化疗

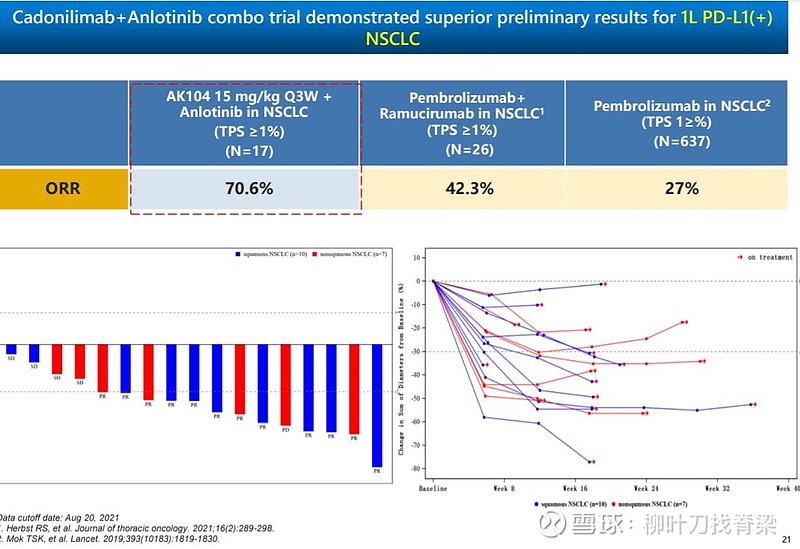

此外公司由于要配合合作伙伴,不得不选择与安罗替尼联合,然鹅,安罗替尼的硬伤是起效快,但起效不深,往往不能把早期的起效最终转化成os或者pfs的获益。

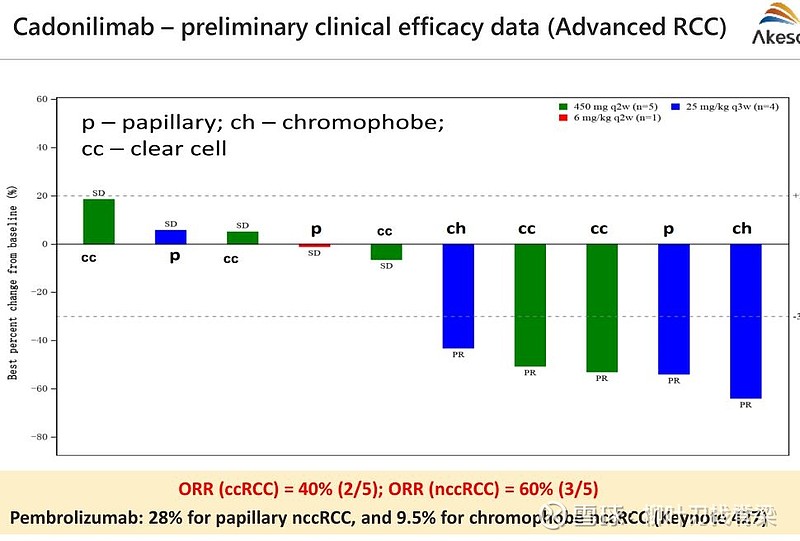

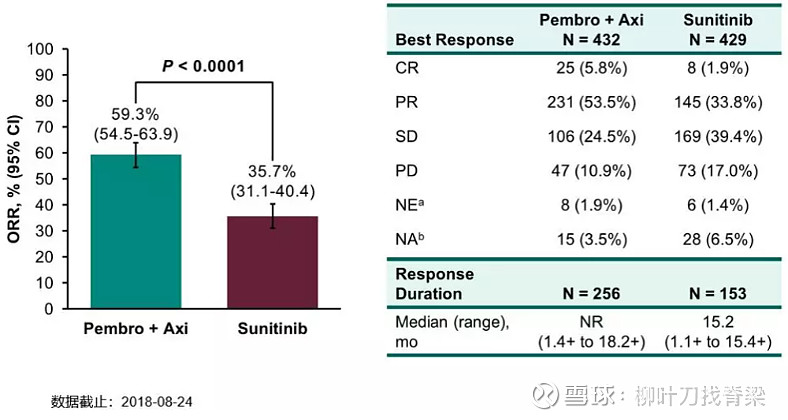

另外肾癌领域联合阿西替尼,即使是小样本I期研究更容易获得阳性结果看ORR甚至也没有胜过K药三期临床的ORR,ak104会不会是个疗效与副作用双低的产品?

毕竟ak104是双靶点,这样看对比K只阻断pd1,我个人觉得也并没有太大的疗效提升。况且K药的研究,入组病人和真实世界一贯很符合(入组病人的病情要更复杂)

好了就说这么多吧,我觉得康方生物的股东倒是可以把这篇当成一次极限压力测试,看看这么多看空的观点你能不能一一反驳,或者接受,反倒可能是帮你坚定持股的机会。

我承认我的视角片作用机制和强调差异化研发以及国际市场,我不否认康方的一些产品在中国混乱的销售模式下是可以在商业上跑通的,但是药企拼到最后拼的终究是研发,康方生物在研发和靶点选择上的slow follow我实在乐观不起来。。。