一、 收入及利润数据

上半年收入8.315亿元,同比增长40.6%;毛利2.622亿元,同比增长34.3%,期内净利润1.924亿元,同比增长31.4%,剔除源泉税影响为2.026亿元,同比增长39.7%,权益股东利润1.9亿元,较2021年1.45亿元增长31.2%。

点评:1.从收入,毛利,利润增长数据来看,今年上半年滨江服务的增长数据还是非常漂亮,尤其是在同行大幅暴雷及疫情防疫成本提高的情况下。

2.源泉税的问题,业绩会上管理层表示是出于审慎性原则按最高10%提前计提了,由于大陆和香港有优惠协议,公司正在全力争取,很大可能会争取到5%。

二、 三项业务收入占比及毛利数据

物业管理服务收入5.356亿元,同比增长46.9%,占总收入64.4%;非业主增值服务收入2.346亿元,同比增长45.7%;5S增值服务收入0.613亿,同比下降6.6%。

点评:1.粗看三个板块情况,基础物业和非业主增值表现非常不错,5S拉跨了,但细看财报会发现公司合约负债中5S增值服务从2021年年底的0.25亿增加到2.33亿元,表示5S增值服务上半年已收到2亿元的款,但还没开始实施没有计入到收入。这点业绩会上管理层表示,这块是硬装业务收到的资金,下半年会纳入收入,所以对于全年的5S服务这块无需过度耽误。未来5s增值收入是公司未来发展的重点,包括优家服务、优居服务及优享服务,随着管理规模扩大,每个业务线都可以成为引流的入口及高品质服务的补充,这块增长空间和速度将非常大。

2.物业管理服务收入毛利1.1亿元,毛利率20.7%,与去年同期持平。考虑到上半年防疫,相对会有一些成本提升,经济形式严峻,相信公司也不太好意思这个时候提高项目的物业费,所以做到毛利率与去年持平,这点非常不容易。考虑上半年集团只交付项目10个,下半年将交付25个项目,预计物业管理服务全年将超预期增长。

3.非业主增值服务是上半年的一大亮点,这项业务主要还是靠关联方滨江集团的规模扩张及销售业绩增长。上半年,集团共获项目30个,其中杭州28个,全部交由滨江服务管理,预计下半年这块增长会适度放缓,具体可以追踪杭州第三、四次集中供地滨江集团项目的获得数。

三、管理及合约面积数据

本期在管建筑面积3540万平方米,同比增长42.4%,其中独立第三方面积1840万平方米,占总在管面积52%,首次超越来源关联方面积;上半年新增在管面积550万平方米,其中独立第三方占比达72.7%;合约建筑面积达5740万平方米,同比增长41.3%,新增合约面积760万平方米,来源独立第三方占比49.6%,另外从管理单价上看,物业管理费单价4.28元/平/月,与去年同期持平,较去年年底4.3元略微下降。

点评:1.在管面积及合约面积增长非常亮眼,合约面积/在管面积比值1.62,为在管面积增长提供保障。

2. 滨江服务的总体发展策略,围绕杭州,做透浙江,实行落地城市为重点,深耕成林的业务拓展。目前,公司在杭州市在管面积为2295万平方米,占全部项目比重64.8%,根据测算公司当前在杭州市场占有率为4%左右,已具备明显的区域规模经济优势,以目前滨江集团在杭州房地产市场的优势及滨江服务的拓展,预计未来在杭州市场占有率将进一步提高。大家对物业行业的一大诟病就是规模不经济,但只要在一个区域或城市有足够的项目管理密度,还是可以形成规模经济优势,降低成本,形成区域品牌及增值服务体系。

3. 物业管理费单价4.28元/平/月,与去年同期持平。上半年新增面积独立第三方占比达72.7%,在外拓面积大幅增加的情况下,物业费能继续保持,这个从去年开始一直是超本人预期的,说明公司并没有降价去外拓,外拓的项目质量是有保障的。滨江服务的品牌溢价已非常明显,物业费处于行业最高水平,同样的管理面价,收入的变现能力也大于很多物业公司。

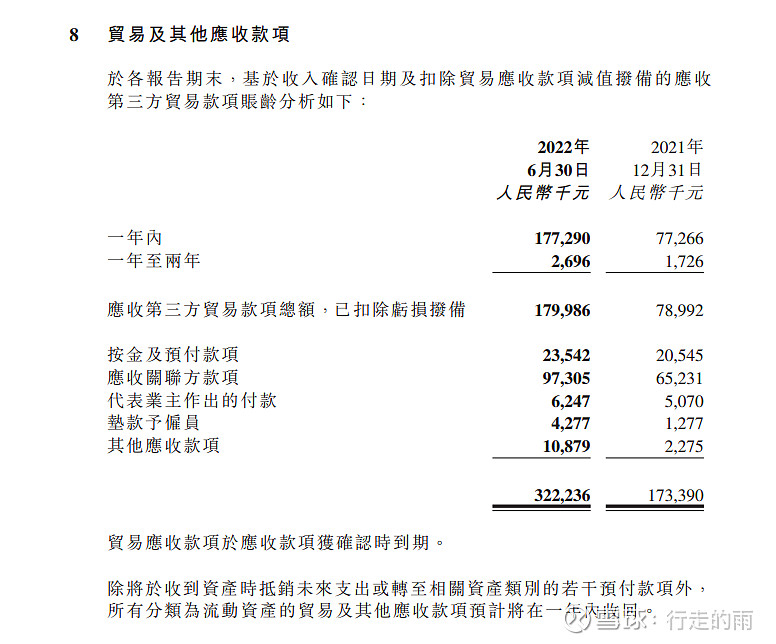

四、应收款情况

应收账款为3.222亿元,较去年年底1.734亿元,增加了1.488亿元,增加85.8%。应收第三方贸易款1.8亿元,较去年年底增加1亿元;应收关联方款项0.973亿元,较去年增加0.32亿元。

点评:1.应收还是增长比较快,投资者要重点关注,好在绝对值占比还不是很大,在整个行业中还属于最健康的。增长的主要原因:一是管理业务规模扩大,对应的应收金额会增大;二是受疫情影响,一些合作的项目及公建类付款周期变长;总体看还是非常健康,预计都会在一年内收回。

2.应收主要还是看关联方,一是目前滨江服务的关联方滨江集团处于行业中最好的状态,财务稳健,我们完全相信集团的信用安全。二是滨江服务的公建项目对于的杭州区域的政府,这块也问题不大。三是滨江服务的项目属于高端楼盘,物业费收缴率历来属于行业最好水平。

3.亮点是去年公司贸易应收减值亏损420万元减少至当期的390万元,坏账计提转回,收回以前年度的应收账款。我们可以看到滨江服务的财报中应收账款是只分1年内、1年-2年两项的,大都同行都还有5年以上的,说明公司对应收账款的亏损拨备是审慎而充分的。

五、估值

按8月26日收盘价每股20.9港币计算,市值57.77亿港币,人民币:港币汇率1.1382计算,对应市值51亿人民币,上半年权益股东净利润1.9亿元,考虑源泉税影响,预计全年净利润增长35%,对应全年净利润4.34亿元,PE 11.7倍。

考虑关联方滨江集团财务稳健,规模稳定增长,预测滨江服务2023、2024年不低于35%净利润增长,对应2022/23/24年分别为4.34/5.86/7.9亿元,按照物业公司15-25倍合理估值,对应2024年市值118.5-197.5亿元,公司明确分红不低于50%,多年来一直是保持60%以上分红率,预计持有年回报率40%以上,具备罕见投资价值。@今日话题 $滨江服务(03316)$ $滨江集团(SZ002244)$ #雪球星计划# #2022年中投资炼金季#