我在2019年的4月7日和11月1日分别在雪球专栏《基本面是基本不变那一面》里发表了前十经典回顾(截至20190407)和十大经典战役回顾(20190408-20191031)两篇文章,总结了我2019年最具代表性的交易。写过的,我就不再赘述了;正在做而还没写的,我会在下一篇前十经典里面详述。2019年的年终总结,我想写点别的,收录于我的连载《基本面是基本不变那一面》。#2019投资总结# @今日话题

一、成绩单

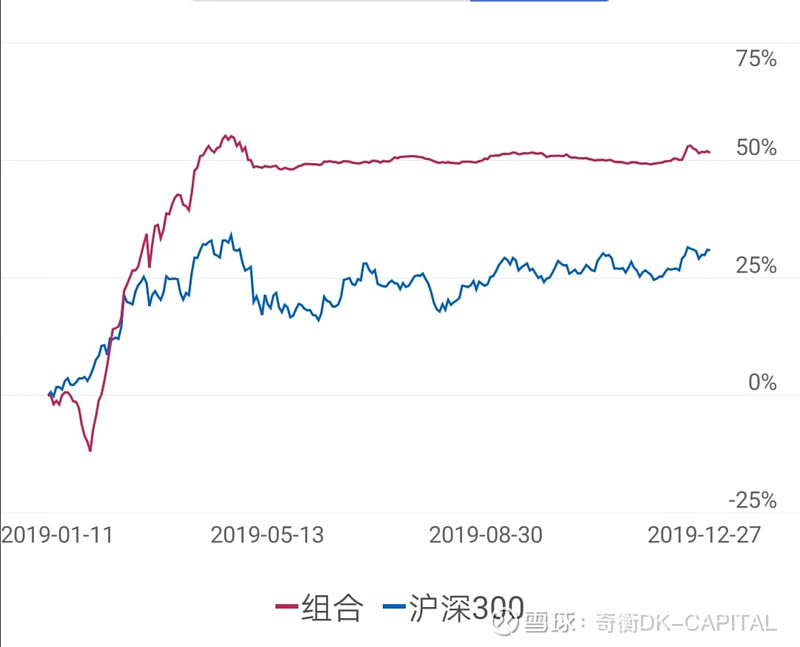

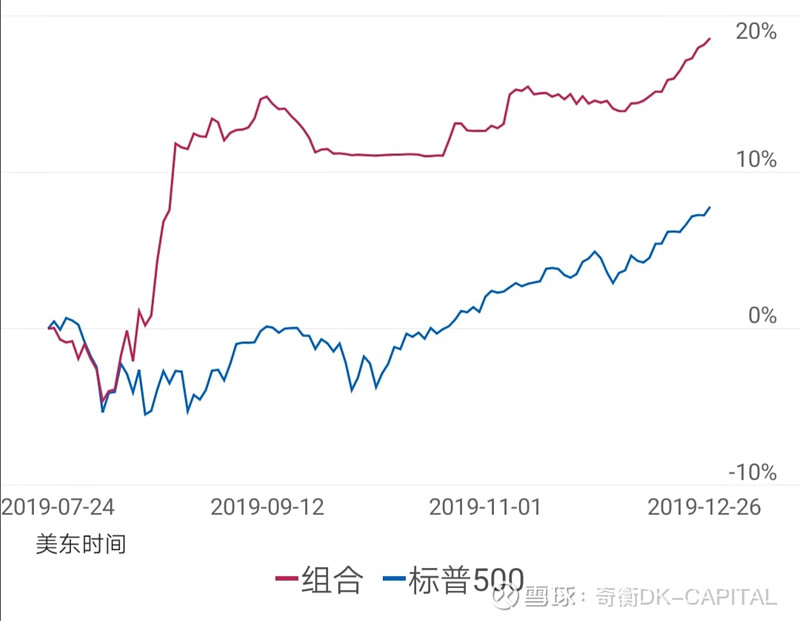

投资方面,可以过肥年了。盈利还没想好怎么花,等过年看看一江两岸的别墅,可能有灵感。今年覆盖了A股、H股和美股(其实还有期指的量化交易,就不在雪球展示了),净值曲线胜于千言万语,三个策略组合的表现如下:

雪球方面,上线一年以来,收获粉丝2122位,衷心感谢大家关注我的专栏连载《基本面是基本不变那一面》和我的连载小说《铸剑几星霜》(最新《第二十章 明月曾照》)。这些最终都是留给我女儿的精神财富,在创作的过程中,我也乐于和大家一起分享。投资的知识和经验,应该是无偿分享的。

二、谈重点——我对内在价值的理解

球友加了我微信,就知道,我不荐股、不入群也不轻易指导操作,一方面是我时间不够用,另一方面是不清楚球友的偏好和风格,不敢好为人师。我精力都在创作,把我的实践经验记录下来,不断验证本杰明格雷厄姆的《证券分析》思想。

我坚持一个观点:价值投资理论体系,不是用来为抱团取暖高估值股票而壮胆的,而是为价值发现、逆向投资的勇士战胜恐惧的。抱团取暖不是价值投资,而是对有效市场的妥协。价值投资者从来都是孤独的,在一只又一只被世人漠视甚至唾弃的股票间艰难地作出投资决定,只为崇山峻岭中的无限风光。所以,价值投资者才需要《证券分析》这本圣经和精神支柱。我敢于在市场最绝望的时刻打涨停价和中国人寿抢筹码、买回刚刚被我认赔止损的万达信息(《我做过万达信息的功课,我知道它基本不变的那一面》),就是基于《证券分析》里面的“先定性,后定量”原则以及自己对内在价值概念的发展,结合国内机构投资者的风控规则来做的一笔重仓押注。这是今年唯一一次我既用自己的钱(30%的近三年单股仓位峰值)又用我管的钱(7%仓位,达到策略单票上限)去押注同一只股。我不喜欢重仓押个股,因为容易踩雷,但如果有符合安全边际思想的绝佳机会,用巴菲特的话来说就是“市场投出好球”的时候,我会像他重仓逆袭美国运通那样去押注一个公司。但是,对于卖出时机,我不会盲目按照巴菲特的长期持有原则来做,因为他有避税因素,我没。我更倾向于格雷厄姆的原则,即:价值回归即抛出(事实上,他还有一个原则,就是两年内价值不回归也抛出止损)。为什么?因为价值就像幽灵,人人都在谈论它,但谁都不敢信誓旦旦地说自己见过它。例如:万达信息,当市场认可国寿的并购原则、股价气势如虹时,就有球友批评我不了解这家公司,翻一倍就卖,太保守了。我也谦虚地接受批评,或许我真的不够了解吧,连格雷厄姆自己都在书里承认,内在价值是很难计算出来的。我思考了一下,也是,因为一旦能计算出来,那笔交易就不叫投资或者投机,而应该叫做套利(arbitrage)。所以,我在股价涨回到国寿最初设定的并购对价时,就全部抛出了,并祝福继续买入的人。毕竟,我不可能赚走每个铜板吧?不知道后来股价怎样了,没看。

既然内在价值难以计算,为什么大家都能轻松地随口说出“嗯,这个股票低估了,那个股票高估了”之类的判断呢?内在价值是一个证券未来所能产生的全部现金流的折现。最初,这是用来计算债券内在价值的。债券有票面利息,有期限,它背后是一家公司,可以通过定性分析生意和定量分析理念财报来计算还本付息的保障倍数,参数齐全,当然能计算内在价值了。《证券分析》里面绝大部分篇幅都在分析债券,格雷厄姆明确说了,在绝大部分的时间里,买股票是投机,不是投资。后来,巴菲特把概念改了一下,他认为,每个股票背后是一家公司,一家公司的内在价值等于它未来所能产生的全部现金流的折现。这样问题就来了。巴菲特的内在价值定义,是需要调参数的,不是固定参数的,因为上市公司的存续期不确定,每年产生的现金流不确定。接受巴菲特的内在价值定义的投资者,注定要面对参数优化问题(这是量化交易者绕不过的坎)。这就不得不提到一件小事。我在今年8月底写了一篇《保险股中长期下行起点探讨》,为了不犯众憎(因为说别人的重仓股有风险,就等同于当众批评别人的孩子没出息,不管对不对,一场争吵在所难免),我已经明确说了“我不是唱空股价,只是在提醒:保险股是周期股,有起有落。”“这是在提示:固定收益证券收益率持续下行的周期里,保险股的美好时光也开始逆转。至于股价什么时候走变化,这个由市场自己投票决定。”内在价值是会变化的,尤其是随着行业的周期转换和产业政策的阶段性调整而改变。麻烦的是,无法量化,只有价格与价值乖离得足够大的时候才能以安全边际的形式识别出来。但还是有球友留言批评我。不过,我设置了粉丝才能评论,所以,我不会怼粉丝。以前有粉丝发现我文中有纰漏,我都积极感谢和改正。但这次评论中有个观点,我觉得有必要拿出来讨论一下——球友说:“今天买保险股的人是站在2029年的保险股股价考虑买点的,没人像你一样看什么年线、日线图、关注某年利率下行周期。”这个问题就是我上文谈到的公司内在价值的计算参数问题。我不知道为什么要站在2029年的高度来思考当前的保险股。为什么不站在3029年的高度来思考今天的A股呢?会不会计算出来内在价值后,深感A股全部都在贱卖?我想起《来自星星的你》里面的都敏俊教授,他是不老不死的外星访客,他几百年前用一点银子就把后来首尔CBD所在的滩涂买下来,持有至今成为巨富,可以用心去保护女主角。但我们是活在当下的地球人,长期来看,我们都死了。投资的目的究竟是耗时间还是改善生活?我是为了让家人过更好的日子。利率一定的前提下,选择的贴现时间越长,当前内在价值越高;时间一定的前提下,贴现利率越低,当前内在价值越高。所以,计算内在价值的时间越长,贴现的利率越低,就会从数字上反映出当前的“低估”。但我引用巴菲特的话来表达我的看法——我宁愿要模糊的正确,也不要精确的错误。当前中国A股的普遍泡沫化,导致大家用常规的内在价值分析方法怎么算都是高估的,进而导致大家不得不把过多的未来贴现到当前,从而自圆其说“低估”的观点。我自己是无法想象十年后是怎样的,我计算内在价值,从来都不接受贴现未来的想法。我只计算一家公司所有家当在当前清算的公允价值。这个公允价值必须是有活跃成交的,不能只是几只单笔成交的紫砂壶。用心的人,就能像当年找到珠江实业那样,找到广州浪奇了。其实,我也没有唱空,更不会做空,只是分享一下,认为保险股可能不是四季度资金关注的重点而已,因为分歧加大。

三、结语:白马还是黑马,明年何去何从?

老实人是世界资本市场的弱势群体,通常都是充当接盘侠的,因为买入长期持有,并且越跌越买,类似买房的刚需客。当前世界的运行机制却是奖励冒险家、奖励赌徒的,连巴菲特都经常把“I bet”挂在嘴边,所以我经常开玩笑说,他是赌神。2019年呈现的“老实人的春天”现象完全是因为老实人赌对市场的风格,而且价值白马股盛行的风格已经持续了数年。回想2013年的时候,同一群老实人在听我讲座的时候,问得最多的问题是【我重仓的银行股业绩那么好,分红那么好,估值那么低,为什么就是不涨呢?】。是的,银行股当年横盘了数年,因为当时市场的风格是赌并购重组的中小创,2013年创业板指数不断创新高,沪深两市却持续横盘到2014年。无视风格转换,死板遵循价值投资的教条,春天将会是短暂的。价值投资必须尊重市场,不能要求市场按照“好公司就是核心资产,股价永远上涨”的强盗逻辑来运行,而应该观察市场的增量资金在买什么、观察这些增量资金是不是在流入一个已经调整数年的“洼池”。上证指数自2019年4月的调整以来,一直在强势横盘,满3000减100。但是,创业板指数却创了2019年4月以来的新高,中小板指数和中证500指数在蠢蠢欲动。我在《做多中国的行动纲领》里已经有所展望。我们应不应该尊重市场?中小创能不能做价值投资?并购重组和业绩拐点是不是内在价值研究的下一步重点?

上图为2013-2014年,下图为2019年: