2023年国轩高科全年实现营收316.05亿元,同比+37.1%;归母净利9.39亿元,同比+201.3%,扣非归母净利1.16亿元,同比扭亏。2024Q1实现营收75.08亿元,同比+4.6%;归母净利0.69亿元,同比-8.6%;扣非归母净利0.11亿元,同比扭亏。

一、从财务指标看企业经营情况

年报财务关键指标:

一季报财务关键指标:

1、毛利率指标

毛利率 = (总收入-总成本) / 总收入 × 100%

2023年毛利率16.92%,2024Q1毛利率17.85%,虽然锂电池陷入内卷,但是毛利润不降反升,这是因为动力电池企业在供应链中依然掌握了话语权,将下游车企提出的降价压力成功传到给了上游零配件上,如隔膜、碳酸锂、电解液等,这也是一季报上游业绩崩盘的原因。

2、费用指标

净利率=毛利率-费用率-其他,企业能否实现盈利的核心关键是毛利润覆盖掉费用后是否还有盈余。费用中核心的是销售、管理、研发、财务。

销售费用主要包含销售人员工资,外出营销费用等,销售费用率会呈现典型的抛物线形态,企业争取市场份额时,就会多招人多参加展会,销售费用率奇高;市场份额瓜分完毕,相应费用率就会减少,一个客户今年定1亿,明年定2亿,对接的销售人员都是那一个,销售人员的工资提成或许会更高,但是总薪酬不可能同比涨两倍。

管理费用:就是日常办公费用、非生产营销研发人员的薪酬,降本增效最容易出成果的地方,商业内卷最吃亏永远是打工人,加班的同时收入下滑。

研发费用:为了追上行业龙头,这个地方是必须持续投入的,如果行业都在加大研发,企业为了报表好看降低这方面费用,是典型的饮鸩止渴。

财务费用:利息费用减利息支出。

从国轩高科的一季报和年报费用率来看,销售费用出现了同比降低。国内市场动力电池份额基本瓜分完毕,不是你多招人多参加展会就能解决的;储能这块还是可以加大销售投入的。行业内卷,常听到的信息就是裁员,销售和研发是命脉,能裁的就是行政人员,体现在报表就是一季度管理费用下降。一季度财务费用下降,细分查看,利息费用上涨了42.1%,资本支出依然在加大;利息收入增加了6倍,现金流持续改善。

3、减值损失

信用减值损失是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。企业造成信用减值损失的原因是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

资产减值损失一般指计提的坏账准备、存货跌价准备,固定资产减值等。

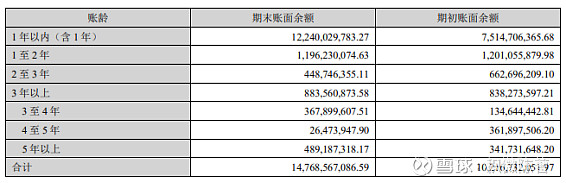

信用减值损失一直是影响国轩高科净利润的核心问题。这是一个历史问题,新能源大跃进期间,为了扩大市场份额早些年签了太多劣质客户,这些客户破产货款无法收回,就形成了信用减值,我们看一下年报的应收账款:

新能源因为要等政府补贴,正常的账期3年内都很正常,5年以上款项正常逻辑是应该收不回来了,应收账款坏账是这么多年来国轩高科不赚钱的根源。去年全年信用减值3.4亿,今年一季报信用减值2亿,明显加大了减值力度,应收账款问题应该能在今年得到大解决。

资产减值损失一般是存货跌价,不是跌价就要计提,当存货的售价低于成本时才需要减,以目前的存货周期算,高成本存货已处理完毕,剩下的都是低成本物料生产的,减值空间可能很小了。

去年的信用减值+资产减值损失是6个亿,在此基础上,实现了9个多亿的利润。今年资产减值损失大减,我觉得公司应该会加大信用减值的力度,让信用减值+资产减值不低于去年,彻底解决历史问题。这样以后每年少了6个多亿的减值,业绩就会非常好看。具体公司会不会这样做,看中报再做判断。

二、金融资产对损益的影响

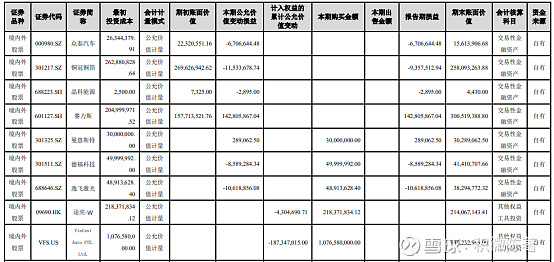

国轩高科持有很多上市公司的股权,很多分析说是炒股,这是非常肤浅的认知。我们看下年报的具体描述。

1、计入其他综合收益

首先看越南公司,VINFAST,这是一笔典型的非交易性战略投资。越南有一亿人口,在电动车发展上地方保护严重,VINFAST可以说是越南的比亚迪,以一个亿美元的资本金投入,绑定越南最大的电动车企业,成为其动力电池的一供,这是非常划算的买卖。

途虎养车这一笔战投,金额不高,应该是从长期考虑,电芯标准化后,能够进入途虎的供应链切入修车电池替换市场。

非交易性战略投资,没有出售计划,按照会计准则,可以指定以公允价值变动计入其他综合收益。通俗的讲,就是这两只股票的涨跌不影响损益,直接计入净资产变动。

2、计入交易性金融资产

国轩高科持有的A股,大多是上市时候的战略投资,由于有出售的可能,计入了交易性金融资产,其公允价值变动计入当期损益,就是在每期利润表中体现。八家A股上市的公司每个季度可以自己算下估算出对当季度的利润影响。

三、从研发和产品体系看未来竞争力

国轩高科的产品主要分为动力和储能两部分。需要说明的是,年报中的储能业务指的是国轩作为储能系统商出货的数据,除此之外的全部归类到动力电池数据。财报中的动力电池数据包含了动力电池装车、第三方储能系统商采购的储能电芯、二轮车用电池等。这种统计归类会导致官方动力电池数据和第三方电池装车数据存在较大的差异,这个差异是正常的。

1、储能电池

储能电池技术含量一般,甲方也只会选成熟的商品不会追求极致参数。只要是稍微有实力的厂商,基本上做出来的产品都差不多,产能到了一定市场规模,成本也差不多,这导致产品同质化严重,市场竞争激烈,这一块研发和产品没有太多分析的价值。

2、动力电池

打开新能源汽车销售榜,你就会发现一个神奇的数据,在A00及A0小型车销售前十位,比亚迪以外的车型基本上都装的国轩高科的电池,电池大小一般在15度左右,续航200左右。在往上一级的B级车,电池厂商五花八门,中创新航、亿纬锂能、欣旺达、蜂巢能源等,唯独没有国轩高科。C级车以上,基本是宁德时代的天下。

B级车的电量50度以上,一台车相当于三台小型车。作为奇瑞和吉利的战略合作伙伴,国轩高科没有出现在他们任何一台B级车上,原因只有一个,目前作为出货主力的国轩二代电芯,产品性能指标满足不了装车要求。长期在B级车上的缺失,导致国轩高科动力电池装车量逐年掉队。

产品力不足就只能在A00及A0级市场差异化竞争,这个市场对性能要求不高,能拿到补贴就行。小厂竞争不过,大厂瞧不上,多年下来,国轩在这一市场做到了规模效应,达成另类的垄断,但是也积累了大量应收账款坏账。

在大众的帮助下,国轩高科的三代电芯研发较顺利,终于可以摆脱这种尴尬。三代电芯代表就是大众标准电芯、46圆柱电芯和L300、L600启晨电芯。这些电池都可以满足B级别的需求,剩下的悬念是什么时候可以装车。

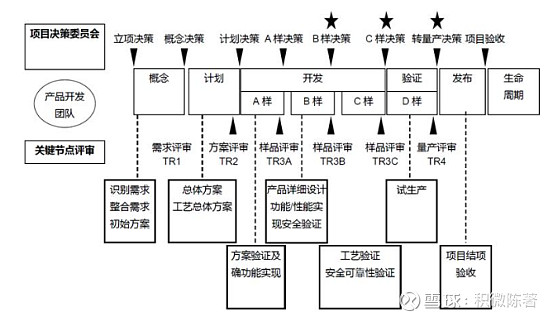

动力电池的装车是一个漫长的测试验证过程,国内车企通常需要1年左右的测试,国外车企需要2~3年。

以宁德时代研发流程为例:

ABCD每个阶段大约三个月时间。

国轩高科年报研发数据显示了装车进度:

电话交流会也确定第三代电芯今年装车,目前已完成冬测,完成夏测后就会有相关的信息发布,研发数据看大概率是奇瑞和吉利的B级车,三四季度公布,明年放量。

大众标准电芯,目前的信息是,今年四季度出货,明年一季度磷酸铁锂标准电芯车型发布,再晚一个季度三元锂标准电芯装车,2026年放量。

美国市场,2025年底开始出货,2026年装车,客户保密但都知道是rivian,rivian自己的产品发布会上说的是用的4695电芯。不出意外,大众应该也是美国工厂的客户。

第三代电芯装车应该会给国轩高科带来丰厚的利润,但起量要2025年以后,2026~2027年达到峰值。

第四代电芯产品就是800V平台,这个没啥好说的,产品研发没问题但是装车别指望。现阶段,800V平台的车,都是25万以上价位,你不用宁德时代的电池根本卖不出去。

四、从时间线看投资时机

现在宁德时代的电池具有明显的技术领先优势,但是任何材料都有物理极限,研发突破到后面会越来越难,拉长时间线,所有的电池最终都会同质化标准化。

车企的市场份额争夺尘埃落定后,电池自产一定会成为下一个重点。电池厂最终都会遇到一个问题,电池卖给谁,要么合资要么被收购。国轩没有这种烦恼,他是大众的亲儿子,未来已定,仅大众一家的长期需求就远远覆盖了他的产能。

特殊的股权结构,国轩在欧美的扩张不会遇到任何阻力。特别是美国市场,未来对手只有日韩,搞不定宁王还搞不定LG?

具体的时间线:

2024年二季度 无利好,走势大概率整体跟随新能源板块。

2024年三季度 中报业绩是否超预期,可能会出B级车装车消息。

2024年四季度 大众标准电芯投产,装车消息,大股东是否更换消息。

2025年 大众开始装车、国产B级车放量,年底美国工厂投产。

2026年 大众全线产品装车,销售放量,美国工厂装车放量。

别问我啥时候适合买,我也不知道。被套的,只要你有足够的耐心,以年为单位,结果应该都不会差。

答应你们的年报季报分析写完了,以上内容只是个人通过公开信息做出的个人判断,能力和认知都存在不足。相关内容仅供参考,如有错误欢迎指正,勿以此作为投资依据。