本文是楼主雪球挖票的第76篇文章,楼主跟进的标的,属于挖票系列。

资料来源:中国新华教育2018年年报,招股说明书,券商研报

今天的这篇跟进是教育行业跟进的第5家公司,一起研究着,有对比也就有全景图了。 今天这家咱们换个方式,主要从官网搜刮信息了:

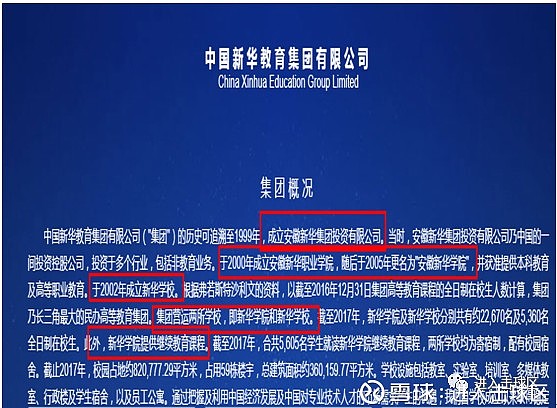

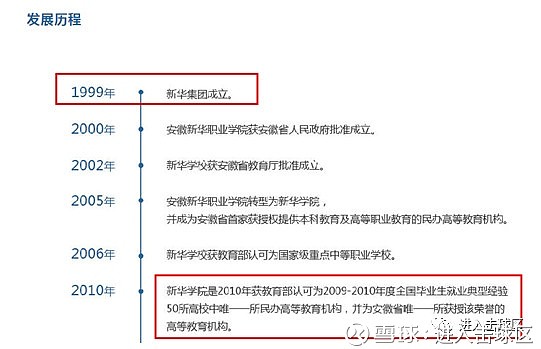

中国新华教育旗下主要有2家学校,安徽新华学院和安徽新华学校,下面咱们来看看发展历程:

10年磨一剑,13年升本,升本可是具有巨大吸引力的,意味着考研更方便,学费增加,学员人数增长。

安徽新华学院这块已经建成规模,不用担心后续的问题,维持稳健增长!

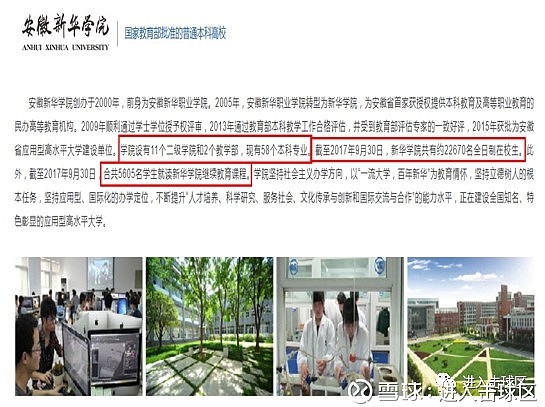

安徽新华学校,目前开设有16个专业。

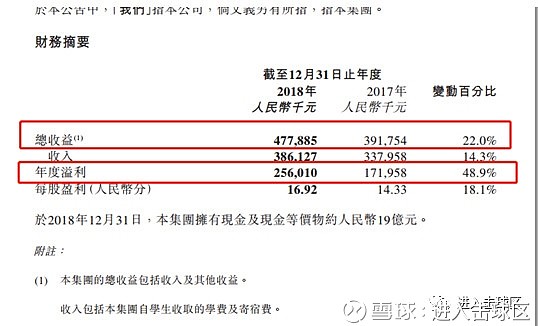

下面咱们切入财报看一下:

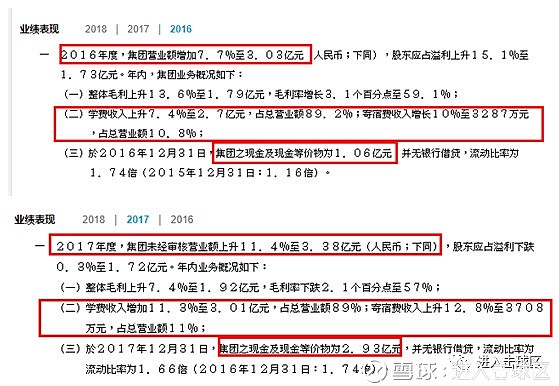

从近三年数据看,营收从2016年的3.03亿=》2017年的3.38亿=》2018年的3.86亿,年度净利润从2016年的1.73亿元=》2017年的1.72亿元=》2018年的2.56亿。整体增长态势明显。

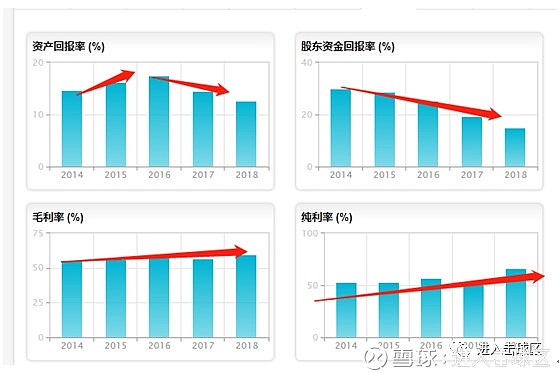

来个更明显的图:

新华手握大把现金,29亿。

最新的动作:

亮点1:公司于 17 年 11 月与安徽医科大学签订协议共同运营临床医学院, 最终计划将其独立转设。 协议规定公司向安徽医科大学支付现金 1.96 亿元预付款项, 有权享有18/19 学年及之后录取学生的学费;安徽医科大学则收取 18/19、 19/20、 20/21 学年招收

学生学费的 20%固定管理费,直至该三批学生毕业为止。 公司计划投入资本开支 7.46

亿元(含已支付的 1.96 亿预付款), 目前公司正在申请土地使用权以建设临床医学院新校区, 一期预计 19 年 9 月投入使用,容量 3,500 人,新校区全部建成后预计最终可容纳约 1 万名学生。

这块会持续贡献业绩

亮点2:公司拟在美开设美国学院, 已于 17/12/27 收到为期一年的批文及临时许可证,

并开始 18/19 学年的营运及招生。

这块也会开始贡献业绩

亮点3: 19 年 2 月 2 日公司收购南京财经大学红山学院成功中标,并已支付 3.05 亿初期资金。红山学院是一所位于长三角地区的本科院校,其良好的区位和专业与现有院校形成极强的协同效应,进一步扩大学校网络,巩固在长三角地区的优势地位。

关于最开的的两所学校:新华学院和新华学校:

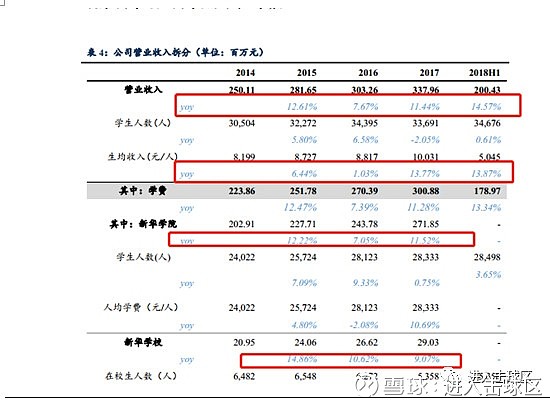

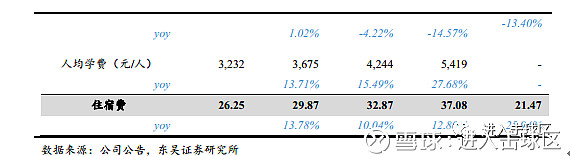

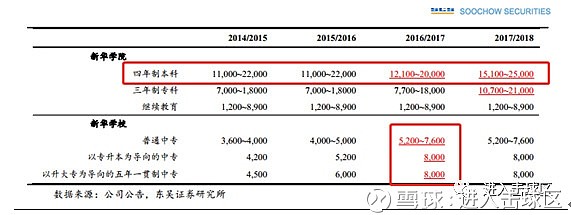

近年来公司战略性增加本科生招生, 由于本科生学费高于大专及中专生,故学生结构优化带动生均收入逐年提升。

未来的看点是:

学生人数增长维持在5%左右;截至 17/18 学年集团整体利用率 84.5%仍有进一步提升空间。 未来公司计划通过开设新专业的方式增加内生两校学生数量, 例如 18/19 学年新华学院成功获批 2 个本科专业及 1 个专科专业,新华学校新增 2 个新专业。

学费增长维持在10%左右;其中2018年9月临床医学院开始招生并表,贡献2019年业绩。预计 19 年新校区落地后学生人数将出现明显提升, 运营三年后学生人数预计可达 2,000-2,500 人。

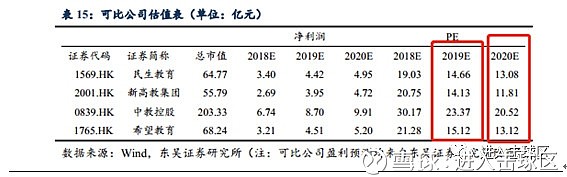

关于估值:下面是一份可比公司估值对比

券商的预测:

不考虑19 年成功中标的南京财经大学红山学院,预计公司 2018-2020FY 营业收入为 3.92、 4.67、 5.38亿元,同比增长 15.87%、 19.31%、 15.25%;归母净利润为 2.43、 2.93、3.31 亿元,同比增长 41.46%、 20.49%、 12.91%,当前市值对应 PE 16X、 14X、 12X,处于可比公司较低水平。

其中2018年是超预期的2.56亿净利润,正常的高教估值至少在20倍,当前中国新华教育在13.58倍,2019年的净利润预估为2.93亿元,合理估值应该在58.6亿元,1港币为0.8564元,则港币市值应该为68.42亿元,距离当前39.57亿元,有72%的潜在利润空间。

$中国新华教育(02779)$ $新高教集团(02001)$ $希望教育(01765)$ @今日话题

更多阅读: